צילום: אוראל כהן

צילום: אוראל כהן

ישראמקו מציגה: תמונת ראי לקבוצת דלק ותשובה

שותפות הגז שבשליטת קובי מימון וחיים צוף בחרה באסטרטגיה שונה מקבוצת דלק, שותפתה במאגר תמר: התמקדות בישראל ושיעור מינוף נמוך; את 2019 סיימה עם ירידה של 22% בחוב, ועלייה של 7% ברווח הנקי

קראו עוד בכלכליסט

הדו"ח הכספי הנוכחי מסיים תקופה עבור ישראמקו מכמה בחינות. לא רק החלפת המנכ"ל הוותיק ערן סער, שעזב אחרי שבע שנים (ועבר לקבוצת אי.די.בי של אלשטיין, שבה הוא לא יודע נחת), אלא גם העובדה שאחרי קרוב לשבע שנים מאגר תמר מפסיק לשמש כמונופול גז טבעי למשק הישראלי ומסוף דצמבר 2019 נוסף לו מאגר לווייתן כספק. בקיץ 2021 אמור להתווסף למשק ספק גז שלישי, חברת אנרג'יאן היוונית־בריטית, שמחזיקה במאגרי כריש ותנין. ב־2020 מאגר תמר גם יחל לשלם את מס ששיסנקי.

למעשה, הסיפור של ישראמקו, מימון וצוף הוא תמונת המראה לקבוצת דלק ובעל השליטה בה יצחק תשובה (61.7%). שניהם קיבלו בינואר 2009 את הבשורה ש"אולי מצאנו משהו במאגר תמר", אולם בעוד שדלק הוציאה מיליארדי דולרים כדי להפוך לקבוצת אנרגיה בינלאומית תוך שהיא מגיעה לרמת מינוף גבוהה, ישראמקו הסתפקה בשוק הישראלי ולא הלכה לחפש הרפתקאות מעבר לים.

בנוסף, בעשור האחרון ישראמקו החזירה למדינה פעם אחר פעם רישיונות גז בעלי פוטנציאל הפקה ראוי (10 רישיונות ב"דניאל", רישיון "אור"), ולא מינפה עצמה לדעת. מנגד, לדלק פעילות ענפה בקפריסין, מפרץ מקסיקו (בינתיים ללא הצלחה), ועסקת ענק בים הצפוני (שברון, בהיקף של 1.65 מיליארד דולר), שעלולה להסתמן כקש ששבר את גב הגמל עבור הקבוצה.

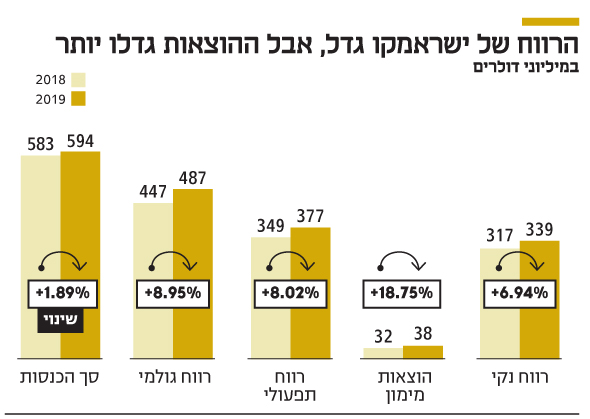

ישראמקו יכולה לסכם את 2019 בסיפוק רב. בסוף 2018 עמדו ההתחייבויות שלה על כמיליארד דולר, ואילו בסוף 2019 הן נחתכו בכ־22% ל־785 מיליון דולר. הכנסותיה ממכירת גז וקונדסנט הסתכמו בכ־594 מיליון דולר, עליה של כ־2% לעומת השנה 2018. החברה העבירה למדינה כ־134 מיליון דולר, מתוכם כ־68 מיליון דולר תמלוגים והשאר מס חברות. החברה רשמה עלייה של כ־11.5% בעלויות התפעול של מאגר תמר, שהסתכמו ב־110 מיליון דולר.

הרווח התפעולי הגיע ל־377 מיליון דולר, עלייה של כ־8% לעומת 2018. הוצאות המימון נטו עלו ב־19% והסתכמו בכ־38.3 מיליון דולר. בשנה שעברה נהנתה החברה מהכנסות מימון שמקורן בשינויי שער חליפין, בהיקף של כ־11 מיליון דולר, שנעדרו השנה. יתרת המזומנים ושווי המזומנים של השותפות הסתכמה בכ־132 מיליון דולר, כמעט כפול ממה שהיה לה בשנת 2018. השותפות מחדדת ש"לאור יתרות המזומנים שבידי השותפות ובהתחשב בקיומן של התחייבויות של לקוחות השותפות ובמחירי הרצפה (לחוזי הגז, ל"ג), השותפות צפויה לעמוד בהתחייבויותיה בשנתיים הקרובות לפחות".

בצד השלילי קיימות אזהרות על השפעות אפשריות של וירוס קורונה, אולם בפן החיובי ישראמקו נותנת ביטוי רשמי לפרסומי "כלכליסט" אודות קיומו האפשרי של מאגר נפט ענק (עד 900 מיליון חביות - פי 10מהצריכה השנתית בישראל). לחברה הוקצבו לוחות זמנים לפענוח ופיתוח המאגר בשנתיים הקרובות.