הסטארטאפים המבטיחים 2020

הסטארט־אפים זקוקים להנשמה דחופה

בניגוד לחברות מתפתחות ובשלות, סטארט־אפים בשלב הסיד תלויים לחלוטין בהשקעות הון סיכון, אלא שאלה נמצאות במגמת התכווצות שרק תחריף בחודשים הקרובים. כדי להציל את עתיד הענף ואת כלכלת המדינה, הממשלה חייבת להקים קרן שתתמוך בחברות הצעירות

כשהחברות הגדולות משתעלות, הקטנות מפתחות קורונה

על־פי נתוני IVC, מתחילת מארס ועד היום הושקעו בחברות טכנולוגיה ישראליות יותר מ־1.2 מיליארד דולר ב־27 עסקאות שבוצעו על־ידי קרנות הון סיכון. מרבית הכסף מיוחס להשקעות בחברות בשלבים מתקדמים, כולל עסקאות ההשקעה בחברות Via, VAST Data ו־BioCatch, המסתכמות בכ־50% מסך היקף ההשקעה. מדובר בסכום משמעותי, גם במונחי טרום עידן הקורונה, כך שלכאורה השפעת המשבר אינה נראית כרגע — ואולם, רק מעטות מהעסקאות מיוחסות להשקעות "סיד" (Seed, חברות בשלביהן הראשוניים).

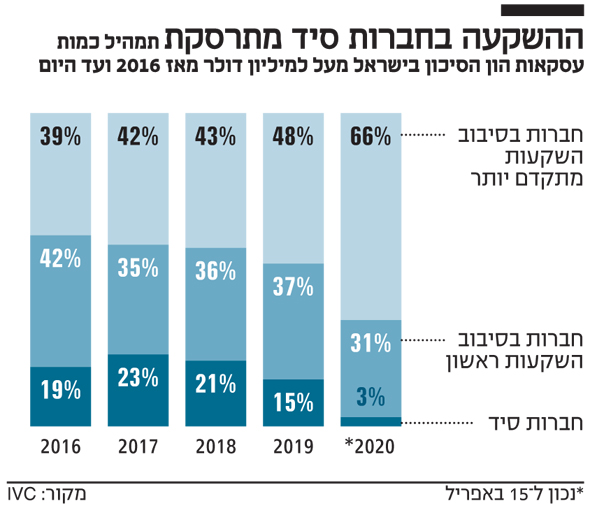

היקף ההשקעות בשלבי הסיד הוא מדד מרכזי של ביצועי תעשיית ההייטק הישראלית, והוא זה שהפך את ישראל ל"סטארט־אפ ניישן". השקעות הסיד הן הדלק לתעשיית ההייטק של המחר, והן יהוו את המנוע לצמיחת המשק בייצוא ובפריון גם בעשור הבא. אלא שב־2020 נמשכת מגמת הירידה בכמות השקעות הסיד, והיא אף מתעצמת מאז התפרצות הקורונה. כך, ניתן לראות שעסקאות הסיד מגובות ההון שסכומן עולה על מיליון דולר מהוות רק 3% מכלל העסקאות ב־2020, (לעומת 15% ו־21% ב־2018–2019, בהתאמה).

קרנות הון סיכון מגיבות באיחור של כמה חודשיים ביחס לשוקי ההון, ולכן את ההשפעה השלילית שראינו בשוק הציבורי נראה רק בהמשך השנה. כך, השפעות המשבר צפויות להתבטא בירידה בכמות והיקף העסקאות כבר מהרבעון השני של 2020. גם החזרה לשגרה, לכשתוכרז, תגיע לתעשיית ההון סיכון באיחור מסוים. לכן, אפשר להעריך שאנחנו עומדים בפני תקופה מאתגרת בענף ההון סיכון, שתימשך שנה לכל הפחות. התקופה הקשה הזו, בשילוב עם מגמת הירידה בעסקאות הסיד, רק תגביר את החשש לפגיעה אנושה בחברות סיד.

במצב חוסר הוודאות הנוכחי, הקרנות חוששות שמשקיעים מסוימים בהן לא יכבדו את התחייבות ההשקעה, או שהקושי בגיוס קרנות חדשות יחמיר. לכן, בתקופה הקרובה הן יעדיפו לשבת על הגדר ולהתמקד בניהול ובתמיכה בחברות הפורטפוליו. חברות צעירות תלויות לגמרי בהשקעות הון סיכון; לעומתן, החברות הצומחות והבשלות נהנות מאפשרויות מימון מגוונות יותר, כגון נטילת הלוואות, גיוס בשוויים נוחים יותר או צמצום בהוצאות. החברות הצומחות והבשלות הן בדרך כלל גלובליות, והפעילויות הזרות שלהן יקלו עליהן להתמודד עם גיוס מימון בגיאוגרפיות שונות; לעומתן, חברות צעירות המתחילות את תהליך ההתרחבות יתקשו יותר לבצע זאת, ויהיו תלויות יותר בשוק קרנות ההון סיכון הישראלי.

רשות החדשנות לא מספיקה. צריך מימון, ודחוף

בששת החודשים הקרובים, תמיכה ממשלתית בתעשיית ההייטק היא קריטית להמשך פעילותן של החברות בקצב שיאפשר להן להתחרות או לשמר את מעמדן מול מתחרים גלובליים. לפיכך, על הממשלה למקד מאמץ בסיוע לחברות הצעירות באמצעות כלים חדשים שיאפשרו להן לצלוח את המשבר. המנגנונים המופעלים כיום על ידי רשות החדשנות מממנים מחקר ופיתוח בלבד, ולפיכך אינם מספקים בעת הנוכחית. עתיד החברות הצעירות תלוי בזמינות הון סיכון, ולכן על הממשלה לסלול ערוץ השקעות הון חדש: קרן שתשקיע סכום ממוצע של 3 מיליון דולר ב־50–100 חברות צעירות עד סוף השנה.

התוכנית שהציגה הממשלה, ושמאפשרת למוסדיים להשקיע בהייטק בערבות המדינה, תזרים כסף לחברות בשלבים מאוחרים — ושם, כאמור, היצע הכסף הקיים גדול בהרבה (ולראייה העסקאות האחרונות). לעומת זאת, הקמת קרן הון סיכון לשלבים מוקדמים במימון המדינה תאפשר, על ידי ביצוע השקעות הוניות, לפתור את הקיפאון הזמני בהשקעות, להציל טכנולוגיות משמעותיות, ולשמר את היכולת של התעשייה לחדש את עצמה ולשרוד לאורך זמן.

ביצוע ההשקעות בקרן כזו יתבצע לפי מדיניות השקעות סדורה ומהירה. הקרן צריכה להתמקד בהשקעות בחברות צעירות עם 10–50 עובדים, שגייסו כבר כמה מיליוני דולרים מקרנות הון סיכון. ההשקעות צריכות להתבצע במנגנון של חוב להמרה (SAFE): מנגנון כזה מתאים למצבי גישור, שכן הוא מאפשר ביצוע השקעות במהירות ומבלי להידרש לסוגיית השווי. הקרן צריכה לשאוף לרווחיות בפעילותה: כך, מוצע שהיא תנוהל על ידי בכירים מתעשיית ההון סיכון שיתגייסו למאמץ המשותף, ושהשקעות יבוצעו בד בבד עם משקיעי הון סיכון קיימים או חדשים. באופן הזה תוכל המדינה לתקן את כשל השוק של ההאטה בהשקעות הסיד, להבטיח את שגשוגה של תעשיית ההייטק בעשור הבא, ואפילו להרוויח.

בריטניה היתה הראשונה להכריז על מהלך שכזה, כשהשיקה ממש לאחרונה תכנית סיוע של כ־300 מיליון דולר לחברות טכנולוגיה צעירות, במודל של השקעת מדינה באמצעות קרן השקעות לצד משקיעים אחרים ("Future Fund"). סך השקעות ההון סיכון בבריטניה גבוה בכ־40% מישראל, ולכן קרן בהיקף דומה צריכה לקום גם כאן. אני מאמין שקרן ממשלתית של 150–250 מיליון דולר להשקעות בחברות צעירות תייצב את התעשייה בחודשים הקשים שלפנינו.

זהו הזמן של ממשלות להתגלות בגדולתן, לזהות כשלים, ולעזור במקומות הנכונים — כדי להבטיח שקטר ההייטק ימשיך לנסוע, ולא יתנתק מקרון החברות הצעירות.

הכותב הנו שותף בכיר בפירמת הייעוץ וראיית החשבון EY ישראל