צילום: נחום סגל

צילום: נחום סגל

ניתוח כלכליסט

הגל השני של המשבר הכלכלי יכה בישראל בספטמבר

מתווה בנק ישראל המאפשר להקפיא תשלומי הלוואות בבנקים עד 6 חודשים אמור להוריד את רף הלחץ של העסקים הקטנים ושל מפוטרים או עובדים שהוצאו לחל"ת. אך בחלק מהמקרים זה יהיה רק דחיית הקץ. כשתקופת ההקפאה תסתיים - יפרוץ גל נוסף במשבר

המשבר הכלכלי שהביא עמו נגיף הקורונה מתנהל בערפל: לא ברור כמה מתוך מיליון העובדים שיצאו לחל"ת יחזרו למקום עבודתם וכמה יפוטרו. כמו כן, אף שהוסרו רוב המגבלות - המשק עדיין מתקשה לחזור לפעילות תקינה, ולא ברור מתי זה יקרה. וכמובן, מעל הכל מרחפת השאלה האם צפוי גל שני של תחלואה, ואם כן האם בעקבותיו שוב יושבת המשק.

על רקע אי־הוודאות הזו פרסם בנק ישראל בסוף השבוע האחרון מתווה שמאפשר ללקוחות הבנקים לדחות את תשלומי הלוואותיהם לתקופה של 6-3 חודשים. במסגרת ההסכם נקבעו התנאים לדחיית התשלום בסוגי האשראי השונים - אשראי צרכני למשקי בית, משכנתאות, ואשראי לעסקים עם מחזור פעילות של עד 25 מיליון שקל.

כאשר פרץ המשבר לפני חודשיים, אפשרו הבנקים להקפיא תשלומים על הלוואות, אך כל בנק קבע מה הכללים שמאשרים הקפאה שכזו ולאיזו תקופה. כעת קובע בנק ישראל מתווה אחיד, שיחול על כל הבנקים, כך שגם מי שלא אושר לו לפני כמה שבועות להקפיא את תשלומי ההלוואה, יוכל כעת לקבל את האישור בעקבות הכללים האחידים שנקבעו.

רף האישור למתן דחייה מאוד נמוך, כך שהוא רלבנטי לרוב הגדול של לקוחות הבנקים. למשל, באשראי צרכני יש רק שתי מגבלות: לא ניתן לדחות תשלומים ללקוח שכבר פיגר בתשלומים לפני פרוץ המשבר, וכן לא על אשראי של מעל 100 אלף שקל, אלא אם הבנק מסכים.

המטרה ברורה: דחיית תשלומי הלוואות הוא מנגנון יעיל כדי להעניק סיוע למי שנקלע למצוקה תזרימית בעקבות המשבר. בבנק ישראל לא המציאו את הגלגל, והחליטו להשתמש במנגנון הזה שמיושם במדינות מפותחות נוספות כמו בריטניה, קנדה, סינגפור ובלגיה.

מתן האפשרות להקפיא את תשלומי ההלוואות ל־3־6 חודשים (תלוי בסוג ההלוואה) אמור להוריד את רף הלחץ, בעיקר בקרב העסקים הקטנים ועובדים שפוטרו או הוצאו לחל"ת, ולאפשר להם מרווח נשימה, עד שיתאוששו. אלא שמה שעשוי לקרות בפועל זה רק דחיית הקץ. כלומר, בחודשים הקרובים נראה שקט יחסי בגזרת פשיטות הרגל וסגירת העסקים, אך כאשר תקופת ההקפאה תסתיים, נראה גל שני של המשבר הכלכלי. פשיטות רגל של משקי בית עצמאים וחברות אשר עלולות לגרור גלי הדף ולמוטט גם את הספקים של אותן חברות.

מתווה בנק ישראל קורץ לציבור

במערכת הבנקאית מציינים כי החלטת בנק ישראל לקבוע מתווה אחיד לדחיית חוב הגיעה גם על רקע לחצים מהמערכת הפוליטית. חלק מחברי הכנסת כבר התכוונו לקדם הצעות חוק שיחייבו את הבנקים להקפיא תשלומים, ובבנק ישראל הקדימו תרופה למכה ויצאו עם מתווה משלהם. אלא שעולה השאלה עד כמה יהיה ביקוש להקפאת ההלוואות.

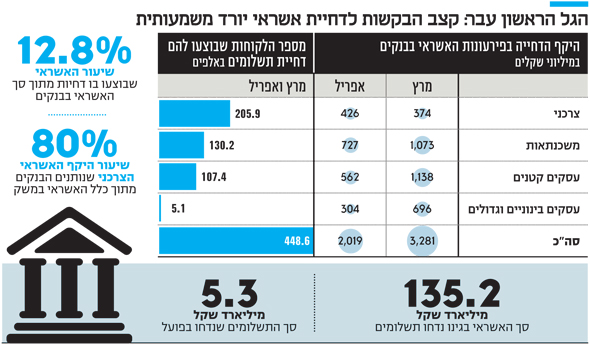

מהנתונים שפרסם בנק ישראל בסוף השבוע עולה כי נכון לסוף אפריל ביצעו הבנקים הקפאות להלוואות של 450 אלף לקוחות, ודחו להם תשלומים בהיקף של 5.3 מיליארד שקל. לכ־13% מההלוואות של המערכת הבנקאית הוגשה בקשה לבצע דחיית תשלומים. אלא שכאשר בוחנים את נתוני מרץ לעומת אפריל, רואים שיש ירידה חדה של עשרות אחוזים בקצב הבקשות: במרץ נדחו תשלומים בהיקף של 3.3 מיליארד שקל לעומת 2 מיליארד שקל בלבד באפריל. זאת ועוד, עיקר הדחיות בחודש מרץ נעשה בשבועיים האחרונים של החודש, כאשר הוחל הסגר על המשק, כלומר מדובר עד סדר גודל של 3 מיליארד שקל בשבועיים במרץ לעומת 2 מיליארד שקל באפריל כולו.

אך עדיין, ההערכות הן שצפוי גל שני של בקשות לדחיית תשלומי חוב, הן מצד אנשים שהוצאו לחל"ת, אך יהפכו למפוטרים, או מצד אנשים ועסקים שביקשו כבר מהבנק דחיית תשלומים וסורבו, אך כעת צפויים לקבל תשובה חיובית בעקבות התנאים המקלים יחסית שקבע בנק ישראל באישור הדחייה.

המתווה שמציע בנק ישראל לדחיית החוב קורץ לציבור: ניתן לדחות את תשלומי החוב ללא תשלום עמלה. כמו כן, אמנם היקף הדחייה נושא ריבית, אך מדובר בריבית שניתנה בעת ההלוואה. מדובר בהטבה לא מבוטלת, שכן אם במקום זה היה הלקוח ממחזר את החוב ולוקח הלוואה חדשה, הוא היה משלם ריבית גבוהה יותר שנובעת הן מעליית הסיכון במשק והן מהעלייה בעלות המקורות לבנק.

בנוסף לכך, על אף דחיית החוב, דירוג האשראי של הלקוח לא צפוי להיפגע מהמהלך. בבנק ישראל הבהירו מול מאגר נתוני האשראי שבניהולם, כי הפעולה הזו לא תשפיע לרעה על דירוג הלקוחות. אלא שזו בדיוק הבעיה - היתרונות הגלומים בדחייה זו הופכים אותה למפתה ללקוחות רבים.

דחיית תשלומים קונה זמן

דחיית תשלומי ההלוואה היא פתרון קל, ואפילו ממכר. בלחיצת כפתור מתפנה כסף למשך כמה חודשים. אבל מדובר באשליה, שכן בעוד כמה חודשים שוב יחזרו תשלומי החוב, וכן על החוב שנדחה ניאלץ לשלם ריבית. לכן נכון להשתמש בפתרון הזה במקרים מאוד ספציפיים. למשל, מי שיצא לחל"ת, ויודע שיחזור לעבודתו, ולכן חווה רק ירידה זמנית בהכנסות. או עסק שמעריך שעם הזמן יתאושש ויחזור לרמת פעילות תקינה.

הפתרון הראשון והנכון למי שנקלע לבעיית נזילות היא לראות איפה ניתן לחסוך בהוצאות, בצריכה אם מדובר במשק בית ובהוצאות שוטפות אחרות אם מדובר בעסק. הקפאת תשלומי הלוואה יכולה להיות פתרון נלווה, ולא הפתרון היחיד.

דחיית תשלומי החוב קונה זמן למשקי הבית ולעסקים להתאים את מבנה ההוצאות שלהם, ויותר חשוב מכך היא קונה זמן גם למשרד האוצר. משרד האוצר חייב לנצל את הזמן הזה של הקפאת תשלומי החוב, ולבנות תוכנית להתאוששות שוק העבודה: למלחמה באבטלה, לעידוד תעסוקה ואולי אפילו סבסוד שכר, וכן להתנעה טובה ומוצלחת יותר של המשק.

אם לא ייעשו צעדים דרמטיים ויעילים, אזי המתווה לדחיית תשלומי חוב רק ידחה את הקץ, ונראה גל של קריסות במשק לקראת ספטמבר.

הבשורה הרעה: עד כה האוצר לא הפגין יכולות יוצאות דופן בטיפול במשבר, בטח לא בצד של יישום התוכניות תוך זמן קצר. והזמן פה קריטי. הבשורה הטובה: משהו השתנה לטובה בשבועיים האחרונים, ואולי גם כניסת שר אוצר חדש תביא עימה שינוי.

כמו כן, לפי הערכות בבנק ישראל לא רואים את התוכנית הזו כחלוטה וסופית, ועשויים לשנות אותה. להרחיב, להאריך או דווקא לצמצם - תלוי בהתפתחויות במשק ובתוכניות שייעשו בעולם. ועדיין, לא צריך להסתמך על דחיית החוב בלבד, אלא להפיח רוח חיים במשק.