צילום: יובל חן

צילום: יובל חן

יותר מחצי מהאשראי הבנקאי למסעדות ומלונאות - מהפועלים

אף שאיבדו 28% במשבר, באקסלנס ברוקראז' מציינים כי מניות הבנקים הישראליים "אינן מציאה", לאחר שירדו פחות מהמקבילים בעולם ופחות מבמשברים קודמים. דיסקונט ולאומי הכי חשופים למשבר, הבינלאומי ומזרחי־טפחות נראים חסינים

2020 צפויה להיות שנה גרועה לבנקים. הצצה ראשונה לצפוי להם הגיעה ביום חמישי האחרון, כשבנק הפועלים פרסם את תוצאותיו לרבעון הראשון. בצל משבר הקורונה צנחו רווחי הבנק ב־77% ל־192 מיליון שקל, כך שהתשואה על ההון עמדה ברבעון על 2% בלבד, לעומת 9% ברבעון המקביל. עיקר הפגיעה נרשמה בהפרשות להפסדי אשראי, שזינקו ל־809 מיליון שקל לעומת 121 מיליון שקל בלבד ברבעון המקביל.

קראו עוד בכלכליסט

אם לפני המשבר שיעור ההפרשות להפסדי אשראי עמד על 0.3% מתיק האשראי, ההערכות הן כי הן עשויות יותר מלשלש את עצמן ולהגיע ליותר מ־1%. המשמעות היא שמהפרשות להפסדי אשראי שנתיות של 3 מיליארד שקל, ייתכנו השנה הפרשות של יותר מ־10 מיליארד שקל.

לפי אנליסט הבנקים של אקסלנס ברוקראז' מיכה גולדברג, שכתב עבודה מיוחדת המנתחת את השפעת הקורונה על הבנקים ועל תוצאותיהם, עיקר הפגיעה היא בתוצאות הרבעון הראשון. וזאת לא משום שכבר החלו בפועל פשיטות רגל, אלא כי ההפרשות האלה נובעות מצפי עתידי לקשיים. לדבריו, ההפרשות יתמתנו ברבעונים השני והשלישי, ויחזרו שוב ברבעון האחרון של השנה.

גולדברג חזר אל משברים קודמים, של 2001, ו־2008, ומצא כי מזרחי־טפחות הכי חסין, עם הפרשה שהגיעה בשיאה ל־0.58%. לעומת זאת דיסקונט והפועלים הכי פחות חסינים עם הפרשות שבשיא המשבר עברו רף של 1%.

"האשראי הכי מסוכן הוא העסקי, ושיעור ההפרשות בו מגיע עד 1.7% במשבר. משכנתאות הן הכי חסינות, וגם בתקופות של אבטלה גבוהה, שיעורן מגיע עד 0.35%", ציין גולדברג.

עוד נבדקה חשיפת הבנקים לאשראי בענפי ההסעדה והתיירות בארץ ובחו"ל - הענפים שספגו את הפגיעה הכי קשה במשבר הזה, ונחשבים לבעלי סיכון גבוה במיוחד. סך האשראי שניתן לענפים האלה אינו דרמטי ועומד על 25 מיליארד שקל - 1.4% בלבד מסך תיק האשראי של הבנקים.

לבנק הפועלים החשיפה הגבוהה ביותר לתחומים אלה, עם 13.4 מיליארד שקל. הבנק מחזיק ביותר ממחצית מהאשראי הבנקאי בענפים אלה. אולם גם אצלו לא מדובר בסיכון שעלול לאיים על יציבותו, שכן סך האשראי לענפים הללו מהווה 2.5% בלבד מסך האשראי בבנק. אחריו, בפער ניכר, ניצב בנק לאומי, עם 5.8 מיליארד שקל המהווה 1.2% מהאשראי של הבנק.

מניות הבנקים עדיין אינן אטרקטיביות

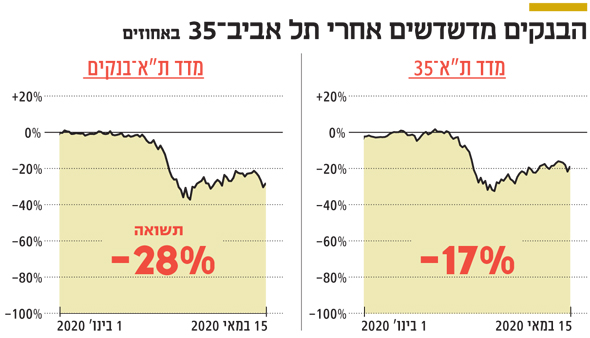

מאז החל המשבר איבד מדד הבנקים 28% לעומת ירידה של 22% במדד תל אביב־35. חרף הירידה החדה, באקסלנס ברוקראז' עדיין לא חושבים שמניות הבנקים אטרקטיביות: "אנחנו ממליצים על חשיפה לבנקים במשקל שוק - הבנקים לא נראים כ'מציאה'", כתב גולדברג. בשקלול החשיפה למשבר ורמת המחירים הנוכחית, מציינים באקסלנס ברוקראז', מבין הבנקים הגדולים הפועלים מועדף להשקעה ומבין הבינוניים - מזרחי־טפחות.

גולדברג מסביר כי מניות הבנקים בישראל אינו נסחרות היום במחיר אטרקטיבי, בין היתר כי הן ירדו בשיעור מתון יותר לעומת בנקים בעולם, שאיבדו בממוצע 35% משוויים במשבר. כן הוא מציין כי רמת המחירים הנוכחית של מניות הבנקים בישראל גבוהה ב־40% בממוצע לעומת הרמה שבה היו בתקופות משבר קודמות. במשברים שהיו בשנים 2001 ו־2008 מכפיל ההון של מניות הבנקים עמד סביב אזור ה־0.5, ואילו היום הוא קרוב ל־0.7. "המחיר מגלם צפי לירידה של 10% ברווחי הבנקים לעומת שנת 2019, בעוד להערכתנו רווחי הבנקים ירדו ב־35% ב־2020", כותב גולדברג.

מבין מניות הבנקים, גולדברג מציין כי דיסקונט ולאומי נראות הכי חשופות למשבר, בגלל החשיפה הגבוהה שלהן לריבית בארה"ב, שירדה ומשפיעה לרעה על רווחי המימון; תיק ני"ע גדול יחסית; והרכב תיק האשראי. "מזרחי־טפחות והבינלאומי נראים הכי חסינים למשבר", הוא מציין. אף על פי כן, מניית הבינלאומי פחות מומלצת, לאור רמת המחירים הגבוהה שבה היא נסחרת.

לדבריו, מזרחי טפחות עשוי להתגלות כהשקעה מעניינת מבין הבנקים: "השוק העניש את מזרחי־טפחות יותר מבנקים אחרים. מכפיל ההון שלו בשפל של 0.77, גבוה רק ב־22% מהשפל שנרשם במשבר 2008", הוא מנמק. ייתכן והירידה החדה שספג מזרחי־טפחות נובעת מכך שחלק מרכזי מפעילותו הוא משכנתאות, תחום שחשוף לעלייה באבטלה, שהתרחשה במלוא עוצמתה במשבר הנוכחי. גולדברג לא פוסל את האפשרות שהירידה החדה יחסית במניית הבנק היא עיוות.

העמלות התפעוליות ייחתכו, מנגד ההוצאות יתכווצו

מלבד הפגיעה הצפויה בתיק האשראי, המשבר צפוי לפגוע גם בהכנסות הבנקים מעמלות תפעוליות. הנפילות בשוק ההון יביאו לירידה בעמלות התפעול של הבנקים בקרנות הנאמנות ובקופות הגמל. פגיעה נוספת צפויה בעמלות מפעילות כרטיסי אשראי, שירדה דרמטית בתקופת הסגר. גם המעבר לפעילות בערוצי דיגיטליים, שהואץ במשבר, ישחוק את ההכנסות מעמלות, שכן בפעולות אלה הן נמוכות משמעותית לעומת עמלות לפעולות מקבילות שמבצע פקיד.

הגורם שצפוי למתן את הפגיעה בתוצאות הבנקים הוא הירידה בהוצאות."השנה תחול ירידה בבונוסים, שמהווים 10% מהוצאות השכר, וכן ירידה בתמחור האופציות לעובדים - רלבנטי בעיקר בבנק הפועלים. בנוסף, רוב העובדים בבנקים לא הוצאו לחל"ת, אלא ניצלו את ימי החופשה שלהם, מה שצפוי להגדיל תפוקה בימי הקיץ", כותבים באקסלנס ברוקראז'.

פוטנציאל לעלייה ברווחי המימון ולהתייעלות בעתיד

על אף הפגיעה הצפויה השנה, גולדברג צופה כי הבנקים ייצאו מחוזקים מהמשבר, מה שיתבטא בתוצאותיהם ב־2021, וביתר שאת בשנת 2022. ראשית, קיים פוטנציאל לעלייה ברווחי המימון. לפי נתוני בנק ישראל, הבנקים לא העלו ריביות מאז החל המשבר ועד כה, למעט במשכנתאות, וזאת על אף שעלות המקורות שלהם התייקרה. גולדברג מעריך שמדובר במגמה זמנית בלבד: "העלייה בפרמיית הסיכון, והסגירה הזמנית של שוק ההון המתחרה באשראי הבנקאי, עשויות להביא לכך שבתוך שנתיים מרווחי האשראי יעלו ב־0.5%", זאת על בסיס נתונים מתקופות האטה ב־25 השנים האחרונות.

המשבר מגלם גם פוטנציאל למהלכי התייעלות עתידיים בבנקים, בין היתר בשל הגברת המעבר לפעולות בערוצים דיגיטליים. "המשבר יביא להאצה בתוכניות התייעלות: פחות סניפים, פחות עובדים ויותר פעילות מקוונת", כותב גולדברג.