צילומים: עמית שעל, רמי זרנגר

צילומים: עמית שעל, רמי זרנגר

ניתוח כלכליסט

הריבית בהלוואות כרטיסי האשראי כמעט דו־ספרתית

העלייה באבטלה והמיתון במשק מעלים את רמת הסיכון בפעילות האשראי הצרכני - התחום שבו התמקדו חברות כרטיסי האשראי. בשלב זה מקס היא היחידה שהורידה הילוך והחליטה על צמצום ייזום אשראי ועדכון תהליכי הנפקת כרטיסים חדשים

השנים האחרונות היו סוערות בענף כרטיסי האשראי: שינויים רגולטוריים רבים שחקו את רווחיות פעילות סליקת התשלומים ושתיים משלוש החברות החליפו בעלים. ברקע כל אלה המהפכה הטכנולוגית בעולם התשלומים מהווה גם היא איום. ואם כל זה לא מספיק, הגיע משבר הקורונה. וכך, אחרי תקופה ארוכה של צמיחה נאה בהיקפי הפעילות, מתמודדות חברות כרטיסי האשראי לראשונה עם משבר הפוגע בפעילות שלהן.

קראו עוד בכלכליסט

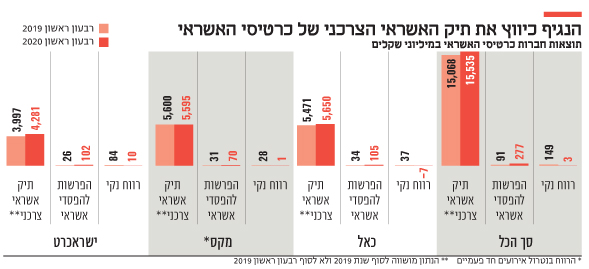

את הרבעון הראשון של השנה סיימו שלוש חברות כרטיסי האשראי ישראכרט, כאל ומקס עם רווח מזערי של 3 מיליון שקל לעומת 149 מיליון שקל ברבעון המקביל אשתקד.

הסיבה המרכזית להרעה בתוצאות היא עלייה משמעותית בהפרשות להפסדי אשראי שעמדו על 277 מיליון שקל, פי שלושה לעומת הרבעון המקביל.

1. השחיקה ברווחיות של פעילות הסליקה בעקבות התערבות הרגולטור בעשור האחרון הביאה את חברות כרטיסי האשראי לחפש מנוע צמיחה חדש, והן מצאו אותו באשראי הצרכני. רפורמת שטרום וניתוק חברות כרטיסי האשראי מהבנקים הגדולים רק העצימו את המגמה. כתוצאה מכך היקף תיק ההלוואות שלהן למשקי בית עומד, נכון לסוף מרץ, על 15.5 מיליארד שקל לעומת מיליארדים בודדים לפני פחות מעשור.

אלא שהמשבר הנוכחי טורף את הקלפים, מעלה משמעותית את רמת הסיכון בפעילות הזו, ושם את מנוע הצמיחה הזה בסימן שאלה. העלייה החדה באבטלה והמיתון במשק יביאו לזינוק בהפסדי האשראי, שתחילתו נראה כבר ברבעון הראשון, מה שעשוי לגרום לחברות לחשב מסלול מחדש.

מתוצאות הרבעון הראשון אפשר לאתר ניצנים ראשונים בהתמודדות של החברות עם המשבר, ולזהות מגמות שונות בין החברות. על אף העלייה בסיכון, נראה כי ישראכרט וכאל ממשיכות בפעילות כמעט כרגיל. תיק האשראי של ישראכרט צמח במהלך הרבעון הראשון של השנה ב־284 מיליון שקל, עלייה חדה של 7% בתוך רבעון אחד. גם בכאל נרשם גידול ברבעון הראשון של 188 מיליון שקל, צמיחה של 3.4% בתוך רבעון אחד. כאל אף ציינה בדו"חותיה כי מאז תחילת משבר הקורונה בתחילת מרץ ועד לסוף מאי היא העמידה אשראי חדש של 750 מיליון שקל.

לעומת זאת מקס נקטה גישה שמרנית יותר. תיק האשראי של החברה נותר כמעט ללא שינוי (ירידה של 5 מיליון שקל) לעומת תחילת השנה, והוא עומד על 5.59 מיליארד שקל. מקס גם מציינת בדו"חותיה כי "כתוצאה מאירועי נגיף הקורונה, החברה צמצמה את ייזום האשראי וביצעה עדכונים לתהליכי מתן אשראי והנפקת כרטיסים חדשים".

במקס מציינים כי הקיפאון בהיקף התיק אינו קשור למשבר הקורונה, ומושפע מאירועים אחרים כגון סיום שיתוף הפעולה עם מימון ישיר והפסקת הפעילות במועדון בשופרסל. בסביבת מקס מסבירים כי הם עוקבים אחרי ההתרחשויות, וממשיכים לתת אשראי אבל יותר בשמרנות, וכן מתמקדים בפעילות אשראי לעסקים קטנים.

הסטגנציה בתיק האשראי הצרכני של מקס בעוד כאל המשיכה לצמוח, הביאה לכך שברבעון הזה עקפה כאל את מקס בנתח השוק באשראי הצרכני, והפכה לשחקן הגדול מבין שלוש החברות בפעילות זו עם תיק של 5.66 מיליארד שקל.

2. סימן השאלה הגדול הוא מה יקרה למנוע הצמיחה המרכזי של חברות כרטיסי האשראי - ההלוואות למשקי בית. הדבר תלוי כמובן בשאלה עד כמה יחזור המשק לשגרה, ועד כמה מהר תחזור האבטלה לשיעור חד־ספרתי. איש אינו באמת יודע את התשובה, במיוחד בימים אלה כאשר קיים חשש לגל שני, שאם יגיע לסגר, יהווה מהלומה דרמטית למשק.

בתרחיש החיובי יותר שבו המשק חוזר אט אט לשגרה ומתאושש, גם פעילות האשראי הצרכני תחזור לתלם. יתרה מזו, בתקופה שכזו שבה רמת הסיכון עדיין גבוהה יותר לעומת טרום המשבר, יש יתרון לחברות כרטיסי האשראי - יהיה להן קל יותר להתחרות בבנקים, שכן הבנקים נחשבים לשמרניים יותר, וככל הנראה התיאבון שלהם במתן אשראי צרכני יישאר נמוך עוד תקופה ארוכה.

לעומת זאת, אם המיתון הנוכחי יתברר כקשה יותר מהצפוי, יהיה לחברות כרטיסי האשראי קשה להתמודד עם זה. בניגוד לבנקים אין להן יכולת ספיגה להפסדי אשראי דרמטיים. די לראות ברבעון הנוכחי כי ההפרשות הגבוהות להפסדי אשראי חתכו להן כמעט לחלוטין את הרווח, בעוד מרבית הבנקים הצליחו להרוויח ברבעון זה על אף הצמיחה בהפרשות. על כן, אם המשק ייכנס למיתון עמוק, סביר כי הן יצמצמו משמעותית את פעילות האשראי הצרכני, מה שיעמיד אותן בפני בעיה אסטרטגית של מציאת מנוע צמיחה חזק במקום.

3. נתון מעניין נוסף שמספקים הדו"חות הכספיים של חברות כרטיסי האשראי הוא הריבית הממוצעת בהלוואות למשקי בית. כאן מתרחשת מגמה, שרק צפויה להחריף בעקבות והמשבר, והיא העלייה בריבית. הריבית הממוצעת בתיק ההלוואות למשקי בית של החברות עמדה בסוף מרץ על 9.2% לעומת 8.9% בסוף מרץ אשתקד, והיא הולכת ומתקרבת לרמה דו־ספרתית.

כאל, היחידה שנותרה בבעלות בנק (דיסקונט), היא עדיין החברה עם הריבית הגבוהה ביותר בתיק ההלוואות שלה - 10.5%. במקום שריבית זו תלך ותישחק בעקבות התגברות התחרות, כאל שומרת על יציבות הנתון, ואילו אצל מתחרותיה ישראכרט ומקס הריבית במגמת עלייה, כך שהן מצמצמות פערים מול כאל.

העלייה המשמעותית ביותר היתה בישראכרט - מ־8.5% בסוף מרץ 19 ל־9.2% בסוף הרבעון האחרון, ובמקס נרשמה עלייה של 0.4% בתוך שנה ל־7.9%. בחברות מתעקשים כי העלייה אינה נובעת מהעלאות מחירים אלא משינוי בתמהיל תיק ההלוואות. כך, למשל, במקס עברו מהלוואות לרכישת רכב שמתאפיינות בסיכון ובריבית נמוכה, להלוואות צרכניות רגילות.

קשה שלא להתאכזב מכך שרפורמת שטרום שהובילה להפרדת חברות כרטיסי האשראי מהבנקים הגדולים, ושמטרתה היתה להרחיב את התחרות באשראי הצרכני, לא הביאה להוזלת עלויות בהלוואות למשקי בית, אלא לכל היותר לעלייה בהיצע האשראי.

4. פגיעה משמעותית נוספת הצפויה לחברות כרטיסי האשראי היא בלב הפעילות שלהן - השימוש בכרטיסי אשראי. לאורך שנים נהנו החברות מצמיחה יציבה של 8%-6% בשנה בהיקף השימוש בכרטיסי אשראי. הצמיחה נבעה הן מהגידול בצריכה, ובעיקר ממעבר לשימוש בכרטיסי אשראי על חשבון אמצעי תשלום אחרים כגון מזומן וצ'קים. חברות כרטיסי האשראי הן גם הנהנות המרכזיות מפריחת עולם הרכישות אונליין.

אלא שבתקופת הסגר צנח השימוש בכרטיסי אשראי עד לשפל של 50%. אמנם מאז נפתח המשק יש התאוששות משמעותית, אולם עדיין היקף הרכישות בכרטיסים נמוך, לפי הערכות, ב־10% לעומת טרום המשבר, בעיקר כי ענפים כמו תיירות ורכישות מחו"ל טרם התאוששו.

את ההשלכות הללו רואים באופן שולי בתוצאות הרבעון הראשון. היקף השימוש בכרטיסי אשראי עלה בקרוב ל־3% ל־86.7 מיליארד שקל, צמיחה מתונה לעומת שנים קודמות, אך עדיין מדובר בעלייה. את ההשפעה הדרמטית של המשבר על השימוש בכרטיסי אשראי נראה ברבעון השני. בניגוד לפעילות ההלוואות, כאן מדובר במשבר זמני.

סביר כי הפעילות תחזור פחות או יותר לעצמה במחצית השנייה של השנה, ובכל מקרה יש בענף שמעריכים שאולי השימוש בכרטיסי אשראי אף יגבר בעקבות המשבר בשל התעצמות מגמת רכישות האונליין, והחשש משימוש באמצעי תשלום אחרים ובראשם המזומן, מחשש להידבקות בנגיף הקורונה.