צילום: איי אף פי

צילום: איי אף פי

השורה התחתונה

הבנקים המרכזיים נחלצו לעזרה, אבל הגיע זמן להוריד לשווקים את גלגלי העזר

משבר בסדר גודל של התפרצות הקורונה לא היה עובר ללא תמיכה של הבנקים המרכזיים והממשלות. בפועל, הכספים שהוזרמו רק דוחים את המכה הכלכלית, מונעים מהשווקים להתמודד - ויוצרים עיוותים מורכבים

קראו עוד בכלכליסט

בסוף השבוע פורסמו נתונים מפתיעים על שוק העבודה בארה"ב. כתוצאה מכך נמחקו כמעט כל הירידות שהחלו עם התפרצות המגפה בעולם. יתרה מכך, מדד נאסד"ק מצוי ברמות שיא של כל הזמנים. אין ספק שבמבחן התוצאה הפיננסית, בשלב זה הבנקים המרכזיים שוב הצילו את העולם.

השווקים משלמים כשחברה נופלת

רבים חושבים שהשווקים הפיננסיים לא תורמים לחברה כלל. הם טועים. תפקידם של השווקים הפיננסיים, הציבוריים כמו הפרטיים, הוא למצוא את הקצאת המשאבים הטובה ביותר לטובת החברה שאנו חיים בה. זה כמובן לא תפקיד אלטרואיסטי, ויש שכר בצדו, אבל כשחברה או מגזר נופלים, ידיים פרטיות משלמות על ההפסד בצורה היעילה ביותר, ולא כספי משלמי המסים.

הבנקים המרכזיים מנסים לפרוש בד דקיק על שדה המוקשים, כך שיכסה הכל וייצור אשליה שהוא חלק ובטוח למעבר. אלא שהאשליה הזו גורמת לעיוותים משמעותיים בהקצאה ההון היעילה של השווקים. בטווח הקצר זה לא נורא, וגם נראה שהקורונה לא השאירה למקבלי ההחלטות ברירה, אבל כשהשווקים יתחילו לתפקד בצורה אמיתית, יהיו חברות שישלמו על כך.

תשואות אפס באג"ח, תמחור גבוה במניות

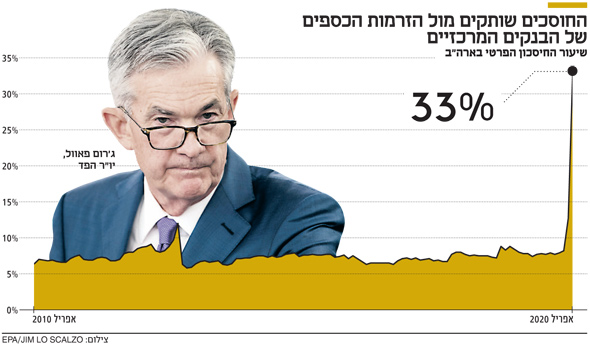

קל להצביע על עיוותים שישנם בשווקים הפיננסיים. בעוד שוקי המניות מגלמים "עסקים כרגיל", תשואות האג"ח עדיין נמוכות מאוד ומגלמות משבר כלכלי חמור. כך, למשל, האג"ח הממשלתיות האמריקאיות לעשר שנים נסחרות בתשואה של 0.9% בלבד. כלומר, בהנחת אינפלציה שנתית ממוצעת של 1%, מדובר על תשואה ריאלית שלילית לתקופה של עשר שנים. מדינות כמו איטליה, יוון וספרד נהנות מתשואות נמוכות, אף שברור שללא הגב הכלכלי של הבנק האירופי המרכזי, הן כבר מזמן היו פושטות רגל או לפחות נאלצות לשלם ריבית דו־ספרתית על החוב הארוך שלהן.

אין ספק ששילוב של תשואות אפסיות באג"ח, לצד רמות מחירים גבוהות במדדי המניות, הופך את חיי המשקיעים למאתגרים יותר. זאת במיוחד לאור העובדה שהכלכלה הריאלית עדיין במצב קשה. גם בעולם האמיתי ישנם עיוותים שנובעים מהכסף הזול. בעולם נורמלי, למשל, היינו מצפים לראות חברות מקצות נתח משמעותי מהעודף התזרימי שלהן להשקעה במחקר ופיתוח. חברה טובה צריכה לשאוף להיות חדשנית, מהירה וטובה יותר כל הזמן.

הבנקים המרכזיים, שמנפחים את מחירי האג"ח בצורה לא־כלכלית, מתמרצים הגדלת מינוף ורכישה עצמית של מניות. מבחינת מנהלי החברות זה סוג של קסם: אפשר לשרת את החוב בקלות משום שהריבית נמוכה, עושים רכישה חוזרת של מניות והרווח למניה עולה משום שיש פחות מניות במחזור. לכאורה, כולם מרוויחים, אבל בעוד המינוף גדל, הערך שחברות רבות מביאות לשוק לא גדל - ובסופו של דבר הן יצטרכו לשלם את המחיר.

הבנקים המרכזיים ממשיכים לתגמל את החברות שעשו רכישות עצמיות ומינפו את עצמן על פני חברות שנטלו סיכונים על מנת לתת לציבור שירותים ומוצרים טובים יותר. רוב תוכניות התמיכה של בנק ישראל, הפדרל ריזרב ושאר הבנקים המרכזיים מתמקדות דווקא בחוב, ומזניחות הון. אפילו אם הוחלט שהון פחות חשוב, בנקים מרכזיים מונעים מהקצאה של חוב לחברות יעילות יותר ומאפשר לחברות "זומבי" להמשיך ולהתקיים במקום להגיע לחדלות פירעון.

בנקים מרכזיים לא צריכים להעדיף סקטור אחד על פני השני, חוב על פני הון או כל שילוב אחר. הם פשוט צריכים לעשות פחות - ולתת לשווקים ולחוכמת ההמונים לפעול בצורה הטבעית להם. אם הסגר הפיננסי לא יתחיל להיפתח, הוא יגבה ריבית בהמשך. והבעיה רק מתחדדת לאור שיעור החיסכון המוגבר.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות