צילום: ענבל מרמרי

צילום: ענבל מרמרי

המתווה החדש להנפקת עסקאות איגוח עוד עשוי להתברר כקרן אור בערפל הקורונה

המסלול, שהתוותה רשות ני"ע ונכנס לתוקף מיד, ירחיב את היצע האג"ח הסחירות לנכסים שלא היו בשוק עד כה, יפתח אפשרויות מימון זולות יותר בפני עסקים קטנים ובינוניים ויצמצם את נתח השקעות המוסדיים שבורח לחו"ל

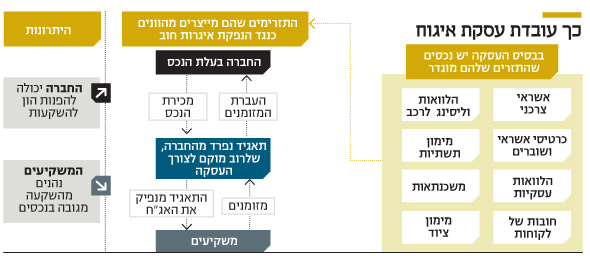

אחרי יותר מ־30 שנות דיונים, שתי ועדות ובחינה מעמיקה, עשתה רשות ניירות ערך צעד משמעותי עבור שוק ההון הישראלי. הרשות התוותה מסלול להנפקת עסקאות איגוח בבורסה, שנכנס לתוקף מיידית. בעסקאות אלה מונפקות אג"ח שפירעונן מבוסס על תזרים מזומנים מוגדר מתיק נכסים המגבה אותן, כמו הלוואות צרכניות, חובות של לקוחות ומשכנתאות. החזון הוא פיתוח שוק שיאפשר לחברות פיננסיות וריאליות להנפיק אג"ח המגובות בנכסי בסיס שונים. פעילות כזו תוכל להרחיב את שוק האג"ח הקונצרניות בישראל, שהיקפו כ־400 מיליארד שקל, לטובת החברות והמשקיעים.

קראו עוד בכלכליסט

במשבר הפיננסי של 2008 קרסו איגוחי משכנתאות בדירוג זבל (סאב־פריים) על נגזרותיהם. הם לקחו איתם למטה את הבנקים, ובראשם ליהמן ברדרס. והתוצאה: סטיגמה שלילית דבקה בעסקאות האיגוח - אולם היא שגויה מיסודה. ההפסדים הכבדים שנגרמו למשקיעים באיגוחים, מעבר לסאב־פריים, היו בעיקר בעסקאות מורכבות ובמינוף גבוה, שנשענו על נכסי בסיס מפוקפקים.

למשל, איגוחים של איגוחים ומכשירים סינתטיים המבוססים רק על נגזרים. אולם מרבית עסקאות האיגוח הציגו עמידות גבוהה לאורך המשבר. למשל, באיגוחי הלוואות לחברות מסוג CLO, שנכס הבסיס בהן הוא חלקי הלוואות לחברות בדירוג ספקולטיבי, לא התרחש מעולם כשל אשראי. רצועות בדירוגי השקעה גבוהים לא הפסידו סנט.

עסקאות אחרות, שנשענו על מבנים פשוטים ונכסי בסיס איתנים, כמו איגוחי כרטיסי אשראי, הציגו תשואות חיוביות במשבר ולאחריו. אלה העסקאות שבבסיס המדיניות החדשה של הרשות.

בשוקי הון מפותחים, עסקאות איגוח הן אמצעי מימון נפוץ ומנוע להזרמת אשראי לכלכלה. בשוק האיגוח בארה"ב עמד היקף ניירות הערך המגובים במשכנתאות בסוף 2019 על 10.3 טריליון דולר, לצד כ־1.8 טריליון דולר באיגוחים על נכסי בסיס אחרים. להשוואה, בסוף 2019 עמד שוק החוב התאגידי במדינה על כ־10 טריליון דולר.

כבר כיום יש בישראל עסקאות איגוח. למשל, איגוחי רכב שמנפיקה מימון ישיר ברצף מוסדיים. אולם אלה מתבצעות בשוק הפרטי, בשקיפות מוגבלת ובהיקף זעיר לעומת הפוטנציאל. כעת מבקשת הרשות, בהובלת היו"ר ענת גואטה, להעביר את עסקאות האיגוח לשוק הציבורי הנזיל, כך שהציבור יוכל להשקיע בהן תחת בקרה ותשקיף המעניק גילוי נרחב.

מבחינת החברות: פרופיל משופר, מינוף מופחת

עסקאות איגוח מתאימות לחברות רבות, ותכנון נבון שלהן עשוי להניב למנפיקות יתרונות בדמות שיפור הפרופיל הפיננסי והפחתת רמת המינוף המאזנית. מרבית העסקאות מתוכננות כך שהנכסים המאוגחים נמכרים בהמחאה גמורה (True Sale) ונגרעים ממאזן החברה. כך, החברה מקטינה את המינוף, מקבלת מזומנים ומפנה משאבים לפעילות עסקית חדשה. עסקאות אלה מאפשרות להפריד בין תיק הנכסים המגבה אותן לבין סיכון האשראי של החברה. כך, המשקיעים באיגוח נפרעים רק מהנכסים המגבים את האיגוח.

זוהי אפשרות להתממן על בסיס תזרימי מזומנים מלקוחות, ולעתים אף בעלות נמוכה מחלופות הפקטורינג (קרי, הפיכת יתרת הלקוחות, לרוב בחלקה, ליתרת מזומנים). כך, בדצמבר האחרון ביצעה ענקית המחשוב לנובו עסקת איגוח של חובות לקוחות לשנתיים, בהיקף של 3 מיליארד דולר, שנועדה להחליף פקטורינג מטעם IBM. מדובר בפוטנציאל לעלויות מימון נמוכות יותר מאשר באג"ח סטנדרטיות, אם הסיכון הגלום בנכסי הבסיס בעסקה יהיה נמוך יותר מסיכון האשראי של החברה המאגחת.

למשל, חברה המקבלת מלקוחותיה תשלומים בכרטיסי אשראי יכולה לאגח את התקבולים הצפויים, שמבטיחים הבנקים וחברות כרטיסי האשראי, כך שתיווצר אג"ח בדירוג AAA או AA במקום הדירוג המקורי. מהלך כזה יכול להיתרגם לחיסכון של 1% ויותר בעלויות המימון גם לחברות בדירוג גבוה. ניתן גם להשתמש בנכסים שפחות מתאימים כביטחונות לאג"ח סטנדרטיות. לדוגמה, לגייס מימון מובטח כנגד סט רחב של נכסים קצרי טווח, כמו שוברי כרטיסי אשראי או חובות לקוחות.

משבר הקורונה הדגיש את היתרונות הללו, שכן שימוש באיגוח יכול לצמצם עלייה חדה בעלויות המימון בעתות משבר. להמחשה, כדי להצליח לגייס בתנאי שוק מאתגרים ולהוזיל את עלויות המימון, ביצעו חברות ריאליות באירופה, מתחילת המשבר, עשרות עסקאות איגוח פשוטות וסטנדרטיות.

מבחינת השוק: היצע האשראי מתרחב

עסקאות איגוח יכולות להרחיב את היצע האשראי שמעניקים הבנקים, חברות כרטיסי האשראי וגופי האשראי החוץ־בנקאיים. אלה יוכלו לפנות הלוואות ממאזנם לטובת גופים מתאימים יותר להחזיק בהן, כמו גופים מוסדיים. איגוח יאפשר, למשל, להסיט מימון ארוך טווח לעסקים מבנקים לקרנות הפנסיה, שזקוקות להשקעות אלה אך לא יכולות לבצע את החיתום הנדרש.

עסקאות האיגוח ירחיבו גם את היצע האשראי לעסקים קטנים ובינוניים, שכיום מקבלים מימון בעיקר מהבנקים. לפי ניתוחים שונים, האשראי הבנקאי לעסקים אלה ניתן בהיקפים נמוכים מהצורך, ובעיקר לאלה שברמת סיכון נמוכה. זאת בעוד מרביתם מתקשים בהשגת מימון מספק ומתמודדים עם העלויות הגבוהות בשוק החוץ־בנקאי. בשל גודלם, הנפקת אג"ח בשוק לרוב אינה אופציה. איגוח הלוואות לעסקים אלה בידי גורם מתמחה, למשל חברות כרטיסי אשראי, יאפשר לאגד תחת עסקה אחת הלוואות לעסקים רבים, וכך לחתוך את עלויות ההנפקה. בנוסף, החיתום ופיזור הסיכונים בעסקה יאפשרו להפחית את הריבית שישלמו המשקיעים, לעומת עסק יחיד שמגייס אשראי בעצמו. צינור מימון חדש יוכל לסייע לעסקים להתאושש ממשבר הקורונה.

קרנות הנאמנות הן קונה שבוי של האג"ח בבורסה. לאור האפשרויות המעטות, האג"ח המקומיות מניבות תשואות נמוכות ביחס לסיכון, ומתאפשרות הנפקות חוב שנויות במחלוקת, כמו של חלק מחברות הנדל"ן האמריקאיות. המוסדיים מנהלים תיק חיסכון שגודלו כ־1.7 טריליון שקל, הצומח ב־10% בממוצע בשנה, הרבה מעבר לצמיחת התמ"ג. מאחר שהשוק המקומי לא עונה על צורכי ההשקעות, רוב הכסף מוסט לחו"ל. לפני 15 שנה היוו ההשקעות בחו"ל אחוזים בודדים מהתיק המוסדי, וכיום מתקרבות ל־30%.

עסקאות האיגוח ירחיבו את היצע האג"ח הסחירות לנכסים שאינם בשוק כיום, ואת אפשרויות ההשקעה והתשואות הפוטנציאליות לקרנות הנאמנות ולמוסדיים. האיגוחים גם ישמרו נתח גדול יותר מכספי המשקיעים בישראל, לצורך פיתוח הכלכלה המקומית.

השורה התחתונה: הנפקת עסקאות איגוח תרחיב באופן משמעותי את שוק האג"ח הקונצרניות בישראל לטובת החברות והמשקיעים

הכותבים הם מייסד פירמת הייעוץ הפיננסי CoAF ושותף בפירמה, ששימשו כיועצים לרשות ני"ע בכתיבת מסמך המדיניות לשוק האיגוח