צילום: אוראל כהן

צילום: אוראל כהן

מסימני הגל השני: גם עסקים גדולים מבקשים להקפיא החזרי הלוואות

זינוק של 25% בהקפאות נרשם בתוך חודש לעסקים גדולים ובינוניים, בעוד תחום המשכנתאות והאשראי לעסקים קטנים, שבגל הקודם היו בראש מבקשי ההקפאות, נותר כמעט ללא שינוי. היקף התשלומים שהוקפאו כבר מגיע ל־6.8 מיליארד שקל

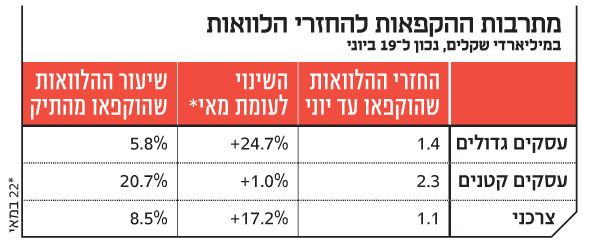

הגל השני של הקורונה מביא עמו גם גל שני עסקים המבקשים הקפאת הלוואות. בשבוע שעבר פרסם בנק ישראל נתונים עדכניים של היקף ההלוואות המוקפאות בבנקים בעקבות המשבר. בתוך חודש, בין 22 במאי ל־19 ביוני, נרשמה עלייה של 7% בהלוואות המוקפאות. נכון ל־19 ביוני, 532 אלף הלוואות, כ־15% מההלוואות במערכת הבנקאית, נמצאות בקיפאון. היקף התשלומים שהוקפאו בתקופה זו עומד על 6.8 מיליארד שקל.

קראו עוד בכלכליסט

מהנתונים לפי סוגי אשראי מתברר כי חלה עלייה חדה בהיקף ההלוואות המוקפאות לעסקים גדולים ולאשראי צרכני, בעוד היקף ההלוואות המוקפאות בתחום המשכנתאות והאשראי לעסקים קטנים, שבגל הקודם היו בראש מבקשי ההקפאות, נותר כמעט ללא שינוי.

היקף התשלומים שהוקפאו בהלוואות לעסקים בינוניים וגדולים עמד ב־19 ביוני על 1.4 מיליארד שקל, זינוק של כ־25%, בהשוואה לחודש מאי. לעסקים הגדולים יש לרוב נזילות טובה יותר מעסקים קטנים, ולכן הם לא מיהרו לבקש הקפאה של החזרי ההלוואות כאשר פרץ המשבר. אך ככל שתמונת הקורונה מתבהרת, חלקם מבינים שאין להם ברירה אלא לבקש גם כן הקפאת ההלוואות לתקופה הקרובה, וזו כנראה הסיבה לעלייה בבקשות בשבועות האחרונים. עם זאת, עדיין מדובר במגזר שבאופן יחסי ההקפאות בו מועטות: רק 5.8% מההלוואות במגזר זה הוקפאו לעומת כ־20% מההלוואות לעסקים קטנים.

| |||

במגזר האשראי הצרכני חלה עלייה של 17% בהיקף ההלוואות שהוקפאו, שהם 160 מיליון שקל מתוך הקפאות של 1.1 מיליארד שקל. בסך הכל מעל 260 אלף הלוואות צרכניות הוקפאו. גם כאן ניתן לייחס את הנתונים להתבהרות תמונת הקורונה. בתחילת המשבר עובדים רבים הוצאו לחל"ת, וכצעד ראשון הם עצרו את תשלומי המשכנתא, שהם ההוצאה העיקרית של משקי בית. בהמשך חלק מהעובדים הבינו שיפוטרו או שמשרתם תצומצם, והם החלו לצמצם הוצאות נוספות, וביקשו גם הקפאה של תשלומי הלוואות צרכניות.

הקפאת ההלוואות היא אמנם צעד חיובי והכרחי שהמערכת הבנקאית מבצעת, אולם היא גם מביאה לכך שהגל השני והאמיתי של המשבר הכלכלי יחל כאשר ההקפאות הללו יסתיימו, לקראת ספטמבר. עם זאת, לא מן הנמנע כי אם אכן המשבר הכלכלי ילך ויעמיק, יבצעו הבנקים מהלך של הארכת הקפאת ההלוואות.

את הנתונים בנושא ההלוואות הציג המפקח על הבנקים יאיר אבידן במפגש של "פורום שווי הוגן" במרכז הבינתחומי בהרצליה, שנערך בשבוע שעבר: "המציאות הכלכלית מאופיינת בחוסר ודאות, ורמת הסיכון הנלווית לפעילות המערכת הבנקאית עולה".

אבידן גם פירט את הסיכונים העיקריים שעומדים בפתח המערכת הבנקאית, ובראשם העלייה הדרמטית הצפויה בהפרשות להפסדי אשראי. בנוסף הוא ציין שבעקבות המשבר חלה עלייה חדה בשימוש בערוצים הדיגיטליים בבנקים, ולכן הסיכון לאירוע סייבר עלה גם הוא.