צילום: עמית שעל

צילום: עמית שעל

פרשנות

קרב ההישרדות האחרון של אדוארדו אלשטיין

הבור העמוק שבעלי האג"ח של אי.די.בי פתוח נשאבו אליו, בדרך להסדר חוב, נובע ברובו מניהול בעייתי של בעל השליטה; האחרון מתכנן כעת קאמבק בדסק"ש באמצעות השתלטות על קופת נכסים ובניין ומחיקת חלק ניכר מהחוב למחזיקים באי.די.בי; אלה יכולים לדרוש מאלשטיין מחיר גבוה בהרבה עבור מה שנראה כניסיון האחרון שלו להישאר רלבנטי בשוק ההון הישראלי ועבור האופציה שלו ליצירת ערך מדסק"ש על גב בעלי החוב

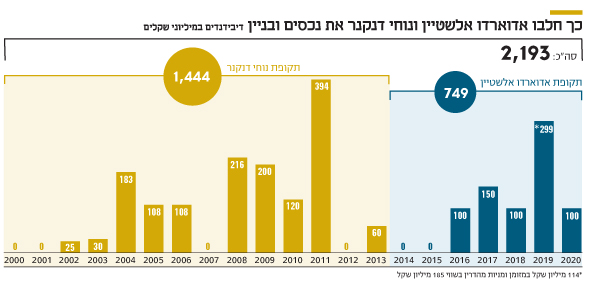

פחות משבע שנים אחרי שרכש את קבוצת אי.די.בי במסגרת הסדר חוב מידיו של בעל השליטה הקודם נוחי דנקנר, ואחרי שהזרים לתוכה מיליארדי שקלים, הצליח אדוארדו אלשטיין להחזיר אותה למצב שבו היתה הטיטאניק ערב התנגשותה בקרחון. לא עזרו לאלשטיין כל הלהטוטים הפיננסיים, האתגור של חוק הריכוזיות ועסקאות בעלי העניין שהפכו שגרה, ותחת ניהולו הכושל אי.די.בי פתוח ניצבת שוב מול הסדר חוב עם בעלי האג"ח שלה.

קראו עוד בכלכליסט

ואת כל מאמצי ההישרדות האחרונים שלו בונה אלשטיין על נכסים ובניין, מכונת הדיבידנדים המשומנת ששימשה לצורכי הנזילות של בעלי השליטה הממונפים שלה שעליה הוא מנסה להשתלט. ב־20 השנים האחרונות חילקה נכסים ובניין יותר מ־2 מיליארד שקל במזומן, ובנוסף חילקה את מניות מהדרין שהיו בשליטתה כדיבידנד בעין.

מנגד, בתקופה זו גייסה נכסים ובניין הון בשתי הזדמנויות: ב־2007 היא גייסה 844 מיליון שקל בהנפקת זכויות גדולה וב־2010 היא גייסה 120 מיליון שקל בהנפקת מניות, כאשר מאז גיוס ההון האחרון היא חילקה דיבידנדים של 1.2 מיליארד שקל. כתוצאה מכך רמת המינוף של נכסים ובניין נשארה גבוהה לאורך התקופה, ובעלי האג"ח של החברה נמצאים בחשש מהוצאת משאבים מהחברה באופן שעלול לסכן את יכולת החזר החוב שלה.

למדיניות הדיבידנדים הנדיבה יש מחיר. הריבית הממוצעת על החוב של נכסים ובניין גבוהה בהרבה מהריבית הממוצעת שמשלמות חברות נדל"ן מניב אחרות שנסחרות במדד ת"א־90, והריבית הגבוהה מקבלת ביטוי בהוצאות המימון הגבוהות של נכסים ובניין.

המטרה: 2 מיליארד השקלים שבקופה

במהלך יוני האחרון החברה־האם דסק"ש רכשה מניות של נכסים ובניין ואחזקות הציבור בה ירדו אל מתחת לרף ה־30%. כתוצאה מכך בעדכון המדדים שיחול באוגוסט תצא המניה ממדדי ת"א־90 ות"א־125 וממדד מולטי־פקטור של חברת אלפאביתא. בעקבות יציאתה הצפויה מהמדדים קרנות הסל וקרנות סמארטביתא ימכרו מניות נכסים ובניין בהיקף של 25 מיליון שקל ושל 10 מיליון שקל בהתאמה, מה שעלול ליצור לחץ שלילי על מחיר המניה. את בעלי האג"ח של נכסים ובניין מטרידה האפשרות שדסק"ש תרכוש את כל מניות נכסים ובניין ותכניס את היד לקופת המזומנים השמנה של החברה. מנכסים ובניין נמסר ש"אין כוונה להוציא משאבים מהותיים החוצה מהחברה שבוחנת השקעות מניבות באמצעות קופת המזומנים".

לנכסים ובניין שלושה נכסים מרכזיים: מגדל HSBC במנהטן, 29.94% מגב־ים ו־100% מישפרו שנמצאת בהליך מכירה. מנגד, לחברה התחייבויות פיננסיות גדולות. מגדל HSBC הוא הנכס המהותי ביותר, וה־NOI השנתי הצפוי ממנו עלה באפריל ל־49 מיליון דולר. המגדל, שנרכש ב־2010 על ידי נוחי דנקנר תמורת 330 מיליון דולר, רשום במאזן בשווי של 905 מיליון דולר, שמשקף תשואת NOI של כ־5.4%, ונראה שהוא כבר מתומחר בצורה מלאה במאזני החברה. מולו יש לנכסים ובניין הלוואה של 388 מיליון דולר, שהריבית עליה היא 5.04%. נכסים ובניין תצטרך למחזר את ההלוואה ב־2022. הנכס המהותי השני של נכסים ובניין הוא האחזקה בגב־ים, שירדה מ־34.9% במאי לשיעור נוכחי של 29.94%, זאת בעקבות מכירת מניות ב־191 מיליון שקל.

גב־ים רשומה במאזני נכסים ובניין לפי שווי של 1.564 מיליארד שקל. שווי האחזקה הנוכחית של נכסים ובניין בגב־ים הוא 1.18 מיליארד שקל בתוספת 191 מיליון שקל שהתקבלו תמורת המניות שמומשו, נמוך ב־196 מיליון שקל משווי האחזקה במאזן. גב־ים נסחרת בשנים האחרונות לפי מכפיל הון גבוה משמעותית מהממוצע במדד הנדל"ן המניב בישראל בזכות תמהיל נכסים איכותי – 75% נדל"ן למשרדים, 18% לוגיסטיקה ותעשייה ו־7% נדל"ן מסחרי – שיוצר תשואת NOI גבוהה של 7.45% בנטרול שטחים פנויים ושל 7.25% ללא נטרול זה. בזכות תמהיל זה ההשפעה המיידית של משבר הקורונה על גב־ים נמוכה, והשפעה עתידית צפויה לה בעיקר אם תהיה ירידה בביקוש למשרדים על ידי חברות הייטק.

לגב־ים עודף התחייבויות פיננסיות (במאזן סולו מורחב) של 3 מיליארד שקל ורמת המינוף שלה היא 47%. ישפרו, שהיא הנכס המהותי השלישי, מרכזת את מרבית פעילות הנדל"ן המניב של נכסים ובניין בישראל. נכסים ובניין חתמה על הסכם למכירת ישפרו לכידון דהרי וירון אדיב תמורת 800 מיליון שקל. האחזקות הישירות של נכסים ובניין בנדל"ן מניב בישראל הן זכויות בבית רומנו ובבית אבג"ד ובעלות על בית נכסים, שלושתם בתל אביב, כשעל האחרון החברה מנסה לקבל היתר בנייה למגדל שיכיל 49 אלף מ"ר למשרדים ומגורים.

נכסים ובניין מחזיקה ב־74.2% מ־IDBG (אי.די.בי פתוח מחזיקה ביתר המניות), שהיא הבעלים של פרויקט הנדל"ן הכושל טיבולי (Tivoli) בלאס וגאס, שחציו נדל"ן ומסחרי וחציו נדל"ן למשרדים. ה־NOI של פרויקט טיבולי ב־2019 עמד על 7 מיליון דולר בלבד, ועוד לפני משבר הקורונה שיעור התפוסה בו עמד על 73%. נכסים ובניין מעריכה ששיעור התפוסה יירד ל־64% בגלל משבר הקורונה. בחודשים אפריל ומאי היקף הגבייה משוכרי המשרדים והנדל"ן המסחרי במתחם עמד על 75% ועל 25% בלבד בהתאמה.

פרויקט טיבולי רשום במאזן IDBG בשווי 233 מיליון דולר ומנגד ל־IDBG יש התחייבויות של 113 מיליון דולר לבנק ולמוסדות פיננסיים שנושאות ריביות של 5.75% ושל 5.93%. קיימת סבירות רבה ש־IDBG לא תעמוד השנה בהתניות הפיננסיות מול החוב והיא נמצאת במשא ומתן לשינוי התניות אלה. עוד לפני משבר הקורונה ה־NOI של IDBG היה כמעט זהה לריבית על החוב לצדדים שלישיים ש־IDBG משלמת, ולכן הפרויקט לא יצר תזרים מזומנים חיובי, ובעקבות המשבר המצב החמיר יותר.

אלשטיין, באמצעות עסקת בעלי עניין, ניסה למכור את חלקה של אי.די.בי פתוח ב־IDBG לנכסים ובניין תמורת 27.8 מיליון דולר, מחיר שנראה מופרז, אך בעלי מניות המיעוט של נכסים ובניין הצליחו לסכל את העסקה הבעייתית.

לנכסים ובניין פעילות בתחום ייזום הבנייה למגורים בישראל, והחברה מחזיקה בקרקעות בצפון תל אביב, קריית אונו וחיפה ששוויין במאזן 8 מיליון שקל, אך שוויין האמיתי גבוה בהרבה – בעיקר האחזקה (47%) בזכות לבנות 240 יחידות דיור בתל אביב בסמוך למלון מנדרין.

בנוסף החברה מנסה לקדם פרויקטים של פינוי בינוי שהבולט בהם (65%) הוא מתחם דפנה־ארלוזורוב בתל אביב, שצפוי להכיל 654 דירות למכירה, 170 דירות להשכרה ועוד 402 דירות לדיירים הקיימים. לנכסים ובניין פרויקט יחיד למגורים בביצוע שכולל 62 דירות – 58 מהן כבר נמכרו – בבניין מגורים ברחובות שיושלם ב־2021. בנוסף לחברה מלאי של 29 דירות שהבנייה שלהן הושלמה, וקרקעות נוספות שעליהן יוזמת החברה פרויקטים למגורים.

ההגנה האחרונה שתישאר לבעלי האג"ח

בסוף מרץ היה לנכסים ובניין עודף התחייבויות פיננסיות של 3.6 מיליארד שקל עם ריבית ממוצעת גבוהה יחסית של 4.7%. לנכסים ובניין רמת מינוף גבוהה של 55.5% (יחס חוב פיננסי נטו לנכסים). עיקר החוב – 4.4 מיליארד שקל – הוא לבעלי האג"ח ובנוסף לחברה חובות לגופים פיננסיים של 1.37 מיליארד שקל שנועדו למימון רכישת מגדל HSBC וחוב נוסף של 57 מיליון שקל. מנגד, לחברה היו נכסים פיננסיים נזילים בהיקף 2.2 מיליארד שקל. סביר להניח שהיקף הנכסים הפיננסיים עלה במעט במהלך הרבעון השני בעקבות מכירת מניות גב־ים, ומנגד קוזז בעקבות דיבידנד של 100 מיליון שקל ששולם באפריל.

השלמת עסקת ישפרו צפויה להפחית את המינוף של החברה ל־50% ולחזק עוד יותר את קופת המזומנים שלה. אם דסק"ש תשתלט על נכסים ובניין ותבחר ליטול ממנה נכסים, ההגנה היחידה שתישאר לבעלי האג"ח של נכסים ובניין היא ההתניות הפיננסיות שדורשות שמירה על הון עצמי של 900 מיליון שקל לפחות; שהמינוף לא יעלה על 75%; ושהיחס בין החוב הפיננסי נטו ל־EBITDA לא יעלה על 17.

אם דסק"ש תגיש הצעת רכש מלאה ותרכוש את נכסים ובניין, האחרונה תישאר חברת אג"ח מדווחת, אך דסק"ש תוכל בקלות רבה יותר להשתמש בקופת המזומנים שלה, כל עוד זו תעמוד בהתניות הפיננסיות שלה. בתחילת יוני אלשטיין מינה את עצמו למנכ"ל נכסים ובניין ושותפו סאול זאנג מונה ליו"ר. שווי השוק של נכסים ובניין – 1.32 מיליארד שקל – נמוך בהרבה מההון העצמי המיוחס לבעלים, שעומד על 2.1 מיליארד שקל. פער זה נובע משילוב החששות של המשקיעים מהניהול הישיר של אלשטיין (שלא מנע את קריסת אי.די.בי פתוח) ומהשפעת משבר הקורונה על שווי נכסי החברה.

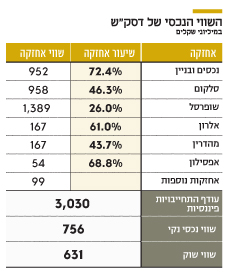

דסק"ש, שבבעלות דולפין של אלשטיין, היא חברת אחזקות שהשקעותיה העיקריות הן 72.4% בנכסים ובניין, 46.3% בסלקום, 26% בשופרסל, 61% באלרון ו־43.7% במהדרין. עד נובמבר 2017 דסק"ש היתה חברה־בת של אי.די.בי פתוח, שמכרה אותה – בעסקת בעלי עניין – לידי דולפין. עיקר התמורה בעסקה היתה אג"ח שדולפין העבירה לאי.די.בי פתוח, שמחזיקות בשעבוד על 82% מדסק"ש. עסקה זו השאירה את בעלי האג"ח של אי.די.בי עם תלות בשווי של דסק"ש אך ללא שליטה עליה. בדיעבד ניתן לקבוע שעסקה זו היא אחד הגורמים העיקריים להסדר החוב שמתגבש כעת באי.די.בי, כאשר הגורם השני הוא ההתנהלות הבעייתית של אי.די.בי מול מכירת מניות כלל ביטוח.

דסק"ש רוכשת מניות ומצמצמת נזילות

בשבועות האחרונים דסק"ש רוכשת מניות של חברות שבשליטתה. במהלך יוני היא רכשה 3.5% מנכסים ובניין תמורת 50 מיליון שקל; במהלך מאי ויולי היא רכשה 3.5% ממהדרין תמורת 12 מיליון שקל; וביוני היא מימשה אופציות של סלקום תמורת 33 מיליון שקל. רכישות אלו צמצמו את יתרת הנזילות (סולו) של דסק"ש ל־690 מיליון שקל, כשמנגד יש לה התחייבויות פיננסיות של 3.72 מיליארד שקל. עיקר החוב של דסק"ש הוא לאג"ח ו' ולאג"ח י', כאשר הפחתת דירוג האג"ח ל־-BBB ואי־עמידה באמות מידה פיננסיות הובילו לעליית הריבית השקלית המשולמת על אג"ח י' מ־4.8% ל5.8%, וכאשר הריבית על אג"ח ו' היא 4.95% (צמודת מדד).

לכן, זרם הריביות שדסק"ש צפויה לשלם על החוב הנוכחי גבוה מ־200 מיליון שקל בשנה. שתי האחזקות המשמעותיות היחידות של דסק"ש שמשלמות כיום דיבידנדים הן נכסים ובניין ושופרסל. ולכן, זרם הדיבידנדים הצפוי נמוך מהריבית שדסק"ש צפויה לשלם על החוב. בדצמבר השנה דסק"ש צפויה לשלם למחזיקים 450 מיליון שקל (קרן וריבית).

המזומנים של דסק"ש צפויים להספיק עד דצמבר 2021, אז עליה לשלם 750 מיליון שקל נוספים (קרן וריבית) על האג"ח שנסחרות בתשואה נוכחית של 10%.

ולכן, ללא שיפור במצבה של החברה היא תתקשה למחזר את החוב. הנכס העיקרי של דסק"ש (מבחינת שווי) הוא מניות שופרסל שדסק"ש איבדה את השליטה בה, ולכן אין לה השפעה מהותית על הפעילות שלה. סלקום מצדה מתמודדת עם התחרות הקשה בתחום הסלולר ומקווה שאישור רגולטורי לרכישת גולן טלקום יצמצם את התחרות. לכן בעתיד הקרוב סלקום לא צפויה לחלק דיבידנד, אך ייתכן שהיא תצליח ליצור ערך עתידי לדסק"ש אם תחול התאוששות בתחום התקשורת. לכן הנכס התפעולי העיקרי של דסק"ש הוא נכסים ובניין, וזה מקבל ביטוי בהגדלת האחזקה בה ובמינויו של אלשטיין למנכ"ל החברה.

הנכס העיקרי שנשאר לאי.די.בי פתוח הוא, כאמור, האג"ח שהיא קיבלה מדולפין. לפי ההסכם בעסקת בעלי העניין, דולפין לא מחויבת לשלם למחזיקים את ערכה הנקוב של האג"ח ואת הריבית הצבורה עליה (2 מיליארד שקל), כאשר במקום זה היא יכולה לוותר על מניות דסק"ש המשועבדות, ששוויין הנוכחי הוא 518 מיליון שקל. בנוסף, אי.די.בי מחזיקה ב־8.5% ממניות כלל ביטוח ששוויין הנוכחי הוא 167 מיליון שקל.

אי.די.בי פתוח מחזיקה (100%) באי.די.בי תיירות – הבעלים של חברת התעופה ישראייר שספגה מכה קשה ממשבר הקורונה – ששווייה במאזני אי.די.בי הוא 119 מיליון שקל. אי.די.בי פתוח מחזיקה (25.8%) ישירות גם ב־IDBG, ב־19% ממניות מודיעין אנרגיה ששוויין 9 מיליון שקל וב־50% מהשותף הכללי במודיעין אנרגיה.

לאחר תשלום הריבית למחזיקי האג"ח השבוע לאי.די.בי פתוח נותרו נכסים פיננסיים בהיקף מיליוני שקלים בודדים, לכן שווי נכסי החברה הוא פחות ממיליארד שקל. מנגד, החוב של אי.די.בי פתוח לבעלי האג"ח הוא 2.03 מיליארד שקל, לכן הסדר חוב באי.די.בי פתוח הוא בלתי נמנע.

התרומה הנמוכה של אלשטיין להסדר

בניגוד לחלק ניכר מהסדרי חוב שבהם בעלי שליטה משכו דיבידנדים רבים מחברה בחדלות פירעון, אלשטיין לא רק שלא קיבל דיבידנדים אלא אף השקיע סכומים אדירים ברכישת אי.די.בי פתוח ובהזרמת הון לתוכה. לכן היכולת של בעלי האג"ח לדרוש הזרמת הון משמעותית מצדו מוגבלת. מנגד, הסדר החוב המוצע היום למחזיקים כולל תרומה נמוכה ביותר של אלשטיין. יש בו דחייה משמעותית של החוב כלפי אג"ח י"ד (המובטחות במניות דסק"ש) ושל אג"ח ט"ו (המובטחות במניות כלל ביטוח), ותספורת עמוקה ומיידית לאג"ח ט' נטולת הבטוחות.

אם הסדר החוב יאושר, אלשטיין למעשה יקבל אופציה על מניות דסק"ש, שאם שוויין יעלה בעתיד, הוא יוכל לכסות את יתרת החוב לאג"ח י"ד ואג"ח ט"ו, ובאותו מועד כבר לא תהיה לו התחייבות לאג"ח ט'. לאופציה הזו יש ערך כספי, שייתכן שהוא גבוה יותר מהתרומה של אלשטיין להסדר החוב. לכן בעלי האג"ח יכולים לדרוש הגדלה משמעותית של הזרמת הבעלים כדי לאשר את הסדר החוב, ומחזיקי אג"ח ט' צריכים לדרוש תמורה עתידית שתלויה בשווי של דסק"ש במסגרת ההסדר.

מאז הסדר החוב באי.די.בי אחזקות ב־2014, שבו אלשטיין ומוטי בן־משה קיבלו את השליטה באי.די.בי פתוח, הוזרמו לתוכה 2.5 מיליארד שקל, כאשר מרבית ההזרמה הגיעה מאלשטיין. ההשקעה של אלשטיין באי.די.בי היתה אף גדולה יותר מכיוון שהיא כללה תשלום למחזיקים של אי.די.בי אחזקות ותשלום עבור מניות אי.די.בי פתוח שהוא רכש מבן־משה ומהציבור. כאשר אלשטיין ובן־משה השלימו את רכישת אי.די.בי פתוח, שני הנכסים העיקריים שלה היו 55% מכלל ביטוח ו־74% מדסק"ש ששוויין באותה עת היה 2.1 מיליארד שקל ו־1.9 מיליארד שקל . מאז הרכישה לאי.די.בי פתוח הפסד של עשרות אחוזים על כל אחד משני נכסים אלו.

מסיבות רגולטוריות אי.די.בי נדרשה למכור מאחזקותיה בכלל ביטוח. היא דחתה את מכירתו של חלק ניכר ממניות כלל ביטוח מהשנים 2018-2017 לשנים 2020-2019 באמצעות עסקאות החלף שיצרו לה הפסד של יותר מ־200 מיליון שקל. בנוסף, מכירת המניות בלחץ במהלך 2019 פגעה בתמורה שהתקבלה עבורן. תמונה דומה מתקבלת גם ממימוש מניות דסק"ש שנעשה בעסקת בעלי עניין עם רכיב מזומן נמוך, כשעיקר התמורה תלוי בשווי העתידי של דסק"ש, שעם ירידת הערך שלה השווי הנכסי הנקי של אי.די.בי התכווץ. וכך, הבור שבעלי האג"ח של אי.די.בי נשאבו אליו נבע ברובו מניהול בעייתי.

אלשטיין מתכנן כעת קאמבק בדסק"ש באמצעות ניהול נכסים ובניין ומחיקת חלק ניכר מהחוב של אי.די.בי, אך כלל לא בטוח שזהו הדבר הנכון מבחינת נכסים ובניין ויתר החברות שבבעלות דסק"ש. המחזיקים באי.די.בי יכולים לדרוש מאלשטיין מחיר גבוה בהרבה עבור הניסיון האחרון שלו להישאר רלבנטי בשוק ההון בישראל ועבור האופציה ליצור ערך מדסק"ש.

הכותב הוא כלכלן בחברת הייטק