צילום: מוטי קמחי

צילום: מוטי קמחי

משבר הקורונה

בנק ישראל צפוי להאריך את מתווה הקפאת ההלוואות

בשלב ראשון תוארך האפשרות לבקש הקפאת הלוואות גם אחרי חודש יולי. החשש: ללא פתרון אמיתי, המהלך רק דוחה את הקץ והמשק יעמוד בפני גל של פשיטות רגל. עד כה הוקפאו תשלומי הלוואות ב־6.8 מיליארד שקל

בנק ישראל צפוי להאריך את מתווה הקפאת ההלוואות בבנקים בעקבות העמקת המשבר. בשלב ראשון תוארך ככל הנראה האפשרות להגיש בקשה להקפאת הלוואות. שכן עקרונית לפי המתווה הנוכחי ניתן לבקש הקפאת הלוואות רק עד סוף חודש זה. בשלב הבא יבחנו בפיקוח על הבנקים, שאחראי על תחום זה, האם גם לאפשר הארכה בהלוואות שכבר הוקפאו אל מעבר לחצי שנה.

קראו עוד בכלכליסט

בסוף השבוע הציג שר האוצר ישראל כץ את הצעדים שתנקוט בהם הממשלה בכדי לטפל במשבר הכלכלי ההולך ומעמיק בעקבות גל התחלואה השני בקורונה. כץ התייחס גם לסוגיית הקפאת ההלוואות ואמר: "אנחנו פועלים בשיתוף נגיד בנק ישראל, שזה בסמכותו, לפנות לבנקים לדחות את ההחזר על משכנתאות והלוואות. זה צעד חשוב ביותר".

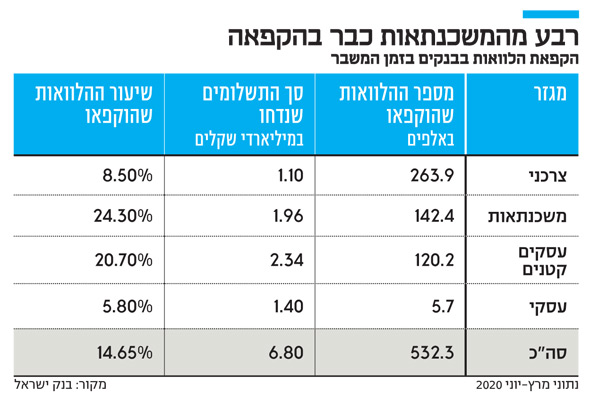

מיד עם תחילת המשבר בחודש מרץ, איפשרו הבנקים ללקוחותיהם להקפיא תשלומי הלוואות מבלי שהדבר ייחשב לפיגור בתשלומים. מאז הוקפאו יותר מ־530 אלף הלוואות במערכת הבנקאית, שהן כ־15% מסך ההלוואות. סך התשלומים שהוקפאו עומדים על 6.8 מיליארד שקל.

הבקשות להקפאות בלטו בתחום המשכנתאות, שם קרוב לרבע מהמשכנתאות מוקפאות כיום. בחודש האחרון חלה עלייה בבקשות להקפיא הלוואות גם בקרב העסקים הגדולים, שבשלב הראשון של המשבר עוד הצליחו לספוג את הפגיעה בפעילות, וחלקם כעת מתקשים יותר.

במאי פירסם בנק ישראל מתווה מסודר להקפאת ההלוואות, שמאפשר לבנקים להקפיא אותן לתקופה של עד 6 חודשים, מבלי שהבנק יצטרך לסווג את החוב כחוב בעייתי, ולבצע בגינו הפרשות חשבונאיות. המתווה הוא וולנטרי, כלומר כל בנק מחליט האם להיעתר לבקשת הלווה להקפיא את ההלוואה, אולם לפי הערכות רובן הגדול של הבקשות מקבלות אישור.

חלק לא מבוטל מההקפאות צפוי להסתיים בספטמבר (חצי שנה מתחילת המשבר), זאת בעוד המשק לא רק שאינו מתאושש, אלא אף נסוג לאחור בעקבות גל התחלואה השני והמגבלות החדשות על המשק. לכן, במערכת הבנקאית מעריכים כי אין מנוס מהארכת ההלוואות, אחרת מספטמבר יחל גל של פשיטות רגל בעיקר בקרב עסקים קטנים ומשקי בית.

* * *

מדרון חלקלק

סכנת התמכרות

לאור התארכות משבר הקורונה, אין מנוס כרגע מהארכת האפשרות לבצע הקפאת הלוואות. עם זאת, צריך להיזהר מהתמכרות לצעד כזה. מדובר בתהליך שמקביל במובן מסוים להתמכרות למשכך כאבים: משתיקים את תופעת הלוואי במקום להתמודד עם הבעיה עצמה.

אי אפשר להמשיך להישען על הקפאת הלוואות לאורך זמן, ואם היא לא תלווה בסיוע ממשלתי אגרסיבי ואפקטיבי, של מענקים משמעותיים לעסקים, שיאפשרו לפחות לרובם להתאושש ולעמוד בהחזרי החוב שלהם, הקפאת חובות רק תדחה את הקץ של גל פשיטות הרגל.

צריך גם לזכור שאין ארוחות חינם. דחיית תשלומי ההלוואה כמוה כלקיחת הלוואה חדשה על התשלומים שנדחו. תשלומים אלה מצטברים וגם צוברים ריבית, ויחכו לכם כשההקפאה תסתיים.

ניקח למשל משכנתה שההחזר החודשי שלה הוא 5,000 שקל ונותרו עוד עשר שנים לפרעונה. אם ביקשתם להקפיא אותה לחצי שנה, לאחר תקופת ההקפאה יישארו לכם 30 אלף שקל נוספים לפרוע מלבד ההחזר הרגיל. סכום זה ייפרס על פני משך הזמן שנותר למשכנתה (9.5 שנים), כך שההחזר החודשי יעלה מ־5,000 שקל לכ־5,300 שקל (תלוי בריבית). ככל שהדחייה מתארכת, כך גדלים הסכומים המתווספים להחזר החודשי המקורי.

על אף שהקפאת ההלוואות היא מהלך שהבנק מסבסד, בבנקים תומכים בהמשך ההקפאות (בתנאי שיקבלו את ההקלה החשבונאית לכך מבנק ישראל). ראשית, הם מספיק איתנים ויציבים ויכולים להרשות זאת לעצמם.

שנית, אם ההלוואות לא יוקפאו, הבנקים ייאלצו להתחיל הליכי גבייה שבמקרים רבים יגיעו לפשיטות רגל. במצב החברתי הנוכחי זה עלול להצית נגדם מחאה חריפה, כך שעדיף לספוג ירידה בפירעונות השוטפים וסבסוד ריביות. אבל גם הם יודעים שאי אפשר להמשיך בשיטה זו לאורך זמן.