הקיבוצניקית היחידה במדד ת"א־35 נכנסת למים עמוקים מדי

בתוך חמש שנים זינק השווי של מיטרוניקס פי יותר מחמישה ל־5.86 מיליארד שקל, והיא תצטרף למדד ת"א־35 לראשונה בתולדותיה ⋅ הרווח הנקי ב־2019 עמד על 111 מיליון שקל, מה שגוזר לה מכפיל רווח של 53 ותמחור שמתאים למניה שצפויה לצמוח מהר ובקרוב ⋅ עם חסמי כניסה למתחרות והשקעה במחקר ופיתוח, מיטרוניקס אכן צפויה לצמוח, אך לא בקצב שישביע את האופטימיות של המשקיעים

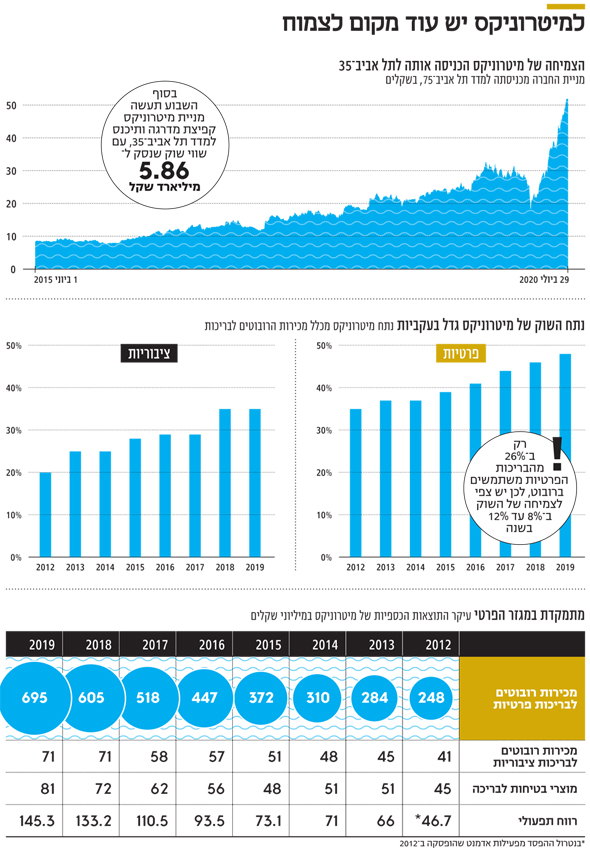

ביוני 2015 נכנסה מיטרוניקס למדד ת"א־75, היום מדד ת"א־90. באותה שנה שווי השוק של החברה, המשווקת רובוטים לניקוי בריכות שחייה, חצה לראשונה סף של מיליארד שקל. בסוף השבוע תעשה מיטרוניקס קפיצת מדרגה נוספת, כשתיכנס למדד ת"א־35. היא תהיה החברה היחידה שבבעלות קיבוץ במדד זה, עם שווי שוק שנסק ל־5.86 מיליארד שקל. קיבוץ יזרעאל מחזיק ב־59.84% ממניות מיטרוניקס, ששוויין כעת 3.5 מיליארד שקל. המניה זינקה בזכות תוצאות מצוינות ובזכות ההובלה של החברה בתחום, אך כאן נמצא המלכוד של המנצח. מחיר המניה מתמחר ציפייה להמשך צמיחה ברווחים, אך מיטרוניקס הגיעה לנתח גבוה מאוד בשוק העיקרי שלה, ותצטרך להמציא את עצמה מחדש כדי לשמור על קצב הצמיחה הנוכחי. אתגר לא פשוט.

קראו עוד בכלכליסט

עיקר המכירות והרווחיות של מיטרוניקס מגיע מייצור ושיווק רובוט לניקוי בריכות הממותג בשם דולפין. בנוסף מציעה החברה מוצרי בטיחות לבריכות, בהם כיסויים אוטומטיים לבריכות ומערכות לגילוי טביעה בבריכות ציבוריות.

מובילה בגזרת הבריכות הפרטיות

מכירות רובוטים לניקוי בריכות בעולם מוערכות בכחצי מיליארד דולר בשנה, אך התחום צומח במהירות. שילוב של השקעה גדולה שנדרשת כדי לצבור טכנולוגיה לייצור רובוטים, עם ההיקף המצומצם יחסית של השוק, מוביל לכך שהוא נשלט על ידי שש חברות בלבד. כ־85% מהמכירות הם בריכות פרטיות וכ־15% בלבד ציבוריות. בסוף 2019 היו בעולם 24.8 מיליון בריכות שחייה פרטיות, כ־6.4 מיליון משתמשות במנקה רובוטי. לשם השוואה, ב־2015 היו בעולם כ־23 מיליון בריכות פרטיות ורק ב־4 מיליון מתוכן השתמשו ברובוט לניקוין. כלומר, השוק העיקרי של מיטרוניקס התרחב בכ־60% בחמש שנים. נתח השוק של החברה המופנה לבריכות פרטיות עלה מ־39% ב־2015 ל־48% ב־2019. הצמיחה של מיטרוניקס בשנים האחרונות נבעה משילוב של עלייה בנתח השוק של החברה ביחס למתחרות וכן מקפיצה בשיעור הבריכות הפרטיות שמנוקות על ידי רובוט. ההערכות הן ששיעור זה ימשיך לעלות בשנים הקרובות, בזכות יעילות ומחיר הפתרון הזה. כתוצאה, מיטרוניקס מעריכה שקצב הצמיחה של שוק הרובוטים לניקוי בריכות פרטיות יצמח ב־8% עד 12% בשנה.

לרובוט של מיטרוניקס אלגוריתם שמאפשר סריקה שיטתית של שטח הבריכה. הוא מנקה אותה, שואב ומסנן את המים, מבריש את המשטחים ומוריד הצטברות של אצות ומושבות חיידקים ומאפשר תחזוקה יעילה, הפחתת חומרי החיטוי הנדרשים וחיסכון במים וחשמל. מ־2019 צוידו חלק מהרובוטים של מיטרוניקס בתקשורת IoT, שמאפשרת שליטה בהם באמצעות הטלפון הנייד. פיתוח עיקרי שמיטרוניקס עובדת עליו כעת ויושק בעתיד הוא שיפור יכולת הניווט והתמצאות במרחב של הרובוט, באמצעות מצלמות וחיישנים לזיהוי מדויק של מיקומו בבריכה. פיתוח נוסף מתבסס על ערכה יחודית שמאפשרת חיבור והפעלה של הרובוט ישירות מקיר הבריכה. מיטרוניקס משתפת פעולה עם חברה אחרת בתעשייה שבבעלותה חלק מהפטנטים שקשורים לערכה זו. מיטרוניקס מצויה בעימות מול חברה אחרת, שטוענת שפיתוח זה מפר פטנט שבבעלותה. לרובוט של מיטרוניקס יש יתרונות על פני המתחרות, ולכן חרף מחירו הגבוה, מכירותיה ונתח השוק שלה גדלים.

המתחרה העיקרית שלה בגזרת הבריכות הפרטיות היא Fluidra, שביצעה ב־2018 מיזוג עם Zodiac ובמסגרתו מכרה את Aquatron למתחרה בולטת נוספת, BWT. עוד מתחרה היא Hayward, שמחזיקה בכ־5% משוק הרובוטים לבריכות פרטיות והציעה לרכוש את מיטרוניקס ב־2011 לפי שווי של 345 מיליון שקל. חברי קיבוץ יזרעאל התנגדו באסיפה למכירה, ובכך שמרו על השליטה בחברה שהפכה לביצת זהב לאחר מכן. ארבע החברות המובילות בבריכות הפרטיות מהוות כ־93% מהשוק. יתר המכירות הן של חברות סיניות, שמוצריהן זולים יותר, אך איכותם משתפרת בהדרגה.

גם בשוק המצומצם בהרבה של בריכות שחייה ציבוריות, מיטרוניקס מובילה עם נתח שוק של 35%, וגם בו מתחרות בה Fluidra ו־BWT. אך בשוק זה יש שתי מתחרות נוספות, Mariner ו־Hexagone, המתמקדות במכירה לגופים מוסדיים באירופה. ל־Mariner רובוט עם יכולות ניווט גבוהות, שמאפשרות סריקה טובה ומדויקת של רצפת הבריכה, אך המרכב שלו עשוי ממתכת והופך אותו לכבד יותר מהחלופות. מעבר לשימוש במלחים לחיטוי במקום כלור בשנים האחרונות עשוי לפגוע במתכת הזו.

התרחבות השוק עלולה לעודד חברות גדולות לבחון כניסה לתחום, ובך לאיים על מיטרוניקס. סיכון נוסף נובע ממתחרות סיניות קטנות, שמשפרות בהדרגה את מוצריהן ומציעות אותם במחיר נמוך יותר. הסיכון בחזית הסינית קיים כבר למעלה מעשור אך לא מתממש, ונתח השוק של כל המתחרות הללו נשאר מתחת ל־10%. זאת משום שבתחום זה הלקוחות מתמקדים באיכות על פני המחיר, ומיטרוניקס מצליחה לשמור על פער איכות במוצריה.

מיטרוניקס מפיצה חלק ממוצריה באמצעות חברות־בנות וחלק באמצעות מפיצים חיצוניים. עיקר ההפצה בארה"ב מתבצע על ידי חברה־בת בבעלות מלאה, MTUS; באוסטרליה היא מתבצעת על ידי MTAU, שמיטרוניקס מחזיקה ב־61.2% ממניותיה. ההפצה בצרפת היא חלק מהפעילות של החברה־הבת MGI, שמיטרוניקס מחזיקה ב־73% ממניותיה. מיטרוניקס מקימה בימים אלה חברה־בת שתעסוק בשיווק המוצרים בספרד, ביוני השלימה את רכישת BF תמורת 13 מיליון יורו. BF מפיצה את מוצרי מיטרוניקס בגרמניה (45% ממכירות החברה) ומוכרת מוצרים נוספים במדינה (55% מהמכירות). היקף המכירות הכולל שלה ב־2019 היה כ־9 מיליון יורו.

ניהול ובקרה: פוטנציאל באפליקציות

מיטרוניקס, שבניהול אייל טרייבר, נכנסה למוצרי בטיחות לבריכות באמצעות רכישת השליטה ב־MGI. ב־2008 MGI לא עמדה בהתחייבויותיה לבנקים, ומיטרוניקס רכשה בהדרגה את השליטה בה באמצעות רכישת חוב המיר למניות. במקביל, מיטרוניקס השקיעה בחברה־בת של MGI, אדמנט, שפיתחה מוצרים לחיטוי מים, אך זו הגיעה לחדלות פירעון ב־2012. פעילות MGI יצרה הפסד תפעולי ופגעה בתוצאות מיטרוניקס, אך בהדרגה עברה לרווחיות. MGI מייצרת אזעקות לבריכות פרטיות המתריעות על כניסה לא מבוקרת של ילדים ותינוקות, מערכות לגילוי טביעה בבריכות ציבוריות וכיסויים אוטומטיים לבריכות. היא חלוצה בתחום המערכות לגילוי טביעה בבריכה ציבורית, עם נתח שוק של כ־80%, אך היקף המכירות מצומצם והמערכת דורשת התקנת מערך מצלמות ומחשוב בעלות יקרה, כ־120 אלף יורו. בתחום הכיסויים האוטומטיים יש תחרות רבה, ושוק זה מתרחב באירופה בקצב מהיר של כ־20% בשנה. MGI עצרה את ההשקעה והפיתוח של האזעקות לבריכות פרטיות, וכעת מסתפקת במכירת המוצר הקיים.

מיטרוניקס משקיעה כעת במחקר ופיתוח מערכות לניהול ובקרה על בסיס חיישנים ייחודיים, תוכנה לניהול השירות ואפליקציות. אלה יאפשרו לאסוף מידע על נתוני המים ומערכות הבריכה, ויתנו בזמן אמת המלצות לטיפול ותחזוקה. מיטרוניקס מבצעת כעת פיילוט במסגרתו הותקנה רק מערכת התוכנה אצל כמה חברות שירות. פיתוח זה קיבל ביטוי בסעיף הוצאות המחקר והפיתוח ב־2019 של 10.7 מיליון שקל. בנוסף הוצאות של 5.8 מיליון שקל הוונו לנכס בלתי מוחשי במאזן. הוצאות המחקר והפיתוח על התחום צפויות להיות דומות השנה, וההוצאות שיהוונו במאזן צפויות להיות כ־9.5 מיליון שקל. השקעות אלה פוגעות ברווחיות כרגע, אך יוצרות פוטנציאל לתחום פעילות מהותי בעתיד הקרוב.

התוצאות מושפעות מעונתיות חזקה

בפעילות של מיטרוניקס יש עונתיות חזקה. כ־70% מהמכירות וכמעט כל הרווח התפעולי מגיעים במחצית הראשונה, משום שרוב המכירות הן בחצי הכדור הצפוני, שבו עונת הבריכות מתחילה ברבעון השני. מרבית המכירות הן לארה"ב, לאירופה ולאוסטרליה, ולכן תוצאות החברה מושפעות מאוד משער החליפין של השקל מול היורו והדולר האמריקאי והאוסטרלי.

המכירות של מיטרוניקס ב־2019 הסתכמו ב־846 מיליון שקל. 90% מהן היו של רובוטים לניקוי בריכות פרטיות וציבוריות והיתר של מוצרי בטיחות ומוצרים נלווים. מיטרוניקס רשמה צמיחה של 13.1% במכירות יחסית ל־2018. הרווח התפעולי ב־2019 היה 145 מיליון שקל, עלייה של 9.1% בלבד יחסית ל־2018. השיפור מתון בעיקר נוכח עלייה בהוצאות המכירה והשיווק וההנהלה והכלליות, שחלקן נבעו מתמיכה באסטרטגיית החברה "מיטרוניקס 2025" ומהתחזקות השקל מול היורו. שיעור הרווח התפעולי של מיטרוניקס ב־2019 היה 17.2%, ירידה לעומת 17.8% שנה קודם לכן.

בבחינת הרווחיות ב־2019 כדאי להתמקד בהוצאות המחקר והפיתוח, של 24.5 מיליון שקל. אלה כללו 10.7 מיליון שקל שהושקעו במחקר ופיתוח במערכות לניהול ובקרת הבריכה, תחום שעדיין לא מניב הכנסות, ולכן מהרווחיות השוטפת של מיטרוניקס כדאי לנטרל הוצאה זו. מנגד, השקעה של 14.1 מיליון שקל בפיתוח הרובוטים לא נרשמה כהוצאה בדו"ח הרווח וההפסד, אלא נזקפה לנכס לא מוחשי במאזן. הוצאות הפחת על נכס זה מהוות רק כשליש מהתוספת שנוצרה לו. בשלוש השנים האחרונות מיטרוניקס הגדילה משמעותית את הוצאות המחקר והפיתוח, גורם שהוביל לשיעור רווח תפעולי יציב (מתוך המכירות) למרות קפיצה במכירות.

בשנת 2019 נרשמו הכנסות מימון חריגות של 17.8 מיליון שקל מגידור שערי חליפין, ומנגד הוצאות מימון חריגות של 12.9 מיליון שקל נוכח הפרשי שערי חליפין. כתוצאה הוצאות המימון נטו, 1.1 מיליון שקל, היו נמוכות בכ־5 מיליון שקל משנים קודמות. שיעור המס הממוצע שמיטרוניקס משלמת הוא כ־18%, כ־13.5% על הפעילות בישראל ושיעורי מס גבוהים יותר בארה"ב ובצרפת. הרווח הנקי המיוחס לבעלי המניות של מיטרוניקס ב־2019 היה 111.2 מיליון שקל. בסוף אותה שנה היה לה אשראי בנקאי בהיקף דומה ליתרת המזומנים שלה, ולכן אין לה עודף התחייבויות פיננסיות. מנגד היה לה מלאי גבוה של 297 מיליון שקל, שיוצר הון חוזר חיובי. בסוף הרבעון הראשון של 2020 נוצר לה עודף התחייבויות קל שנועד לממן את סעיף הלקוחות, שעולה באופן עונתי במועד זה.

העונתיות החזקה בתוצאות מקשה את ניתוח תוצאות הרבעון הראשון, בעיקר כי חלק ניכר מההזמנות מתבצע על הגבול בינו לבין הרבעון השני, שתוצאותיו יתפרסמו ב־19.8. הכנסות הרבעון הראשון עלו ב־11.9% יחסית לרבעון המקביל, אך חלק מהעלייה מיוחס להזמנות מוקדמות. כתוצאה מכך, צבר ההזמנות ב־31.3 היה נמוך במעט מזה של השנה הקודמת, ולכן שיעור העלייה במכירות במחצית הראשונה של השנה צפוי להיות נמוך מ־11.9%. התחזקות השקל מול היורו, הדולר האמריקאי והדולר האוסטרלי יחסית לרבעון המקביל צמצמה את הרווח התפעולי ב־11.3 מיליון שקל. משום שמרבית הייסוף בשקל היה ברבעון הרביעי של 2019, ההכנסות מגידור המטבע הוכרו בשנה זו וכמעט ולא תרמו לרווח הנקי ברבעון הראשון של 2020. בשורה התחתונה, הרווח הנקי המיוחס לבעלי מניות מיטרוניקס עלה ברבעון הראשון בכ־5% ביחס למקבילו.

דו"חות הרבעון השני יפרטו את השפעת הקורונה על מיטרוניקס. סביר שהפגיעה בבריכות הפרטיות זניחה, אך תיתכן פגיעה בבריכות הציבוריות, המהוות חלק קטן יחסית ממכירות החברה.

עם הפנים קדימה: מיטרוניקס 2025

ב־2018 השיקה מיטרוניקס תוכנית אסטרטגית "מיטרוניקס 2025", שבמסגרתה הוגברו השקעות המחקר והפיתוח הן בשיפור הרובוטים לניקוי בריכות והן במתן פתרונות חכמים לניהול בריכות. החברה גם משקיעה בהרחבת המפעל באזור התעשייה דלתון.

מיטרוניקס הצליחה להיות המובילה העולמית של שוק הרובוטים לניקוי בריכות, שצפוי להמשיך ולצמוח במהירות בזכות הצפי לעלייה בשיעור הבריכות שינקו רובוטים. צמיחה זו של השוק, כמו גם ההשקעה הגדולה של מיטרוניקס במחקר ובפיתוח כעת, צפויות להגדיל את ההכנסות והרווחיות של החברה מקיבוץ יזרעאל בשנים הקרובות. פיתוח מוצלח של מוצר מבוסס תוכנה וחיישנים לניטור, בקרה וטיפול במי הבריכה צפוי ליצור תחום מכירות חדש עבורה, וייתכן שמיטרוניקס תרחיב גם את הפצת המוצרים של צדדים שלישיים ואולי אף תרכוש חברות שמייצרות מוצרים לשוק זה, שבו יש לה אחיזה בדמות מערכת הפצה מקיפה.

אך את שוק ההון מעניין היחס בין שווי השוק ובין הרווחיות הצפויה לחברה. שווי השוק הנוכחי, כ־5.86 מיליארד שקל, גבוה פי 53 מהרווח הנקי של החברה בשנת 2019. כלומר, מיטרוניקס נסחרת לפי מכפיל רווח גבוה מאוד של 53 על רווחי השנה שחלפה. כדי ששווי השוק הנוכחי יצדיק את עצמו, תוכנית מיטרוניקס 2025 צריכה להיות הצלחה עצומה - כזו שתכפיל את רווחי החברה בשנת 2025 יחסית לרווחיות הנוכחית. מחיר המניה משקף לא רק את ההצלחה העצומה של פעילות מיטרוניקס בעשור שחלף, אלא גם צפי להמשך ההצלחה בחמש השנים הבאות. ולכן, מחיר המניה של מיטרוניקס, החברה החדשה במדד ת"א־35, הוא לא זול.

הכותב הוא כלכלן בחברת הייטק