צילום: Corcoran

צילום: Corcoran

השורה התחתונה

למאמינים בחוסן התחום: מחיר חלק מקרנות הריט למגורים בארה"ב נוח

הקורונה אמנם הכתה בעוצמה בארה"ב, אך שיעורי גביית שכר הדירה והתפוסה של קרנות הריט למגורים נותרו גבוהים. לאחר תיקון חלק מהירידות, חלק מהקרנות עדיין נסחרות ב־30%-20% פחות משוויין טרום הקורונה

קראו עוד בכלכליסט

בזמן המשבר ירד ב־50%-40% שוויין של הקרנות, המחזיקות יחד בכ־500 אלף יחידות Multifamily (נכסים הכוללים כמה יחידות דיור בתוך בניין אחד) להשכרה, המהוות כ־2% מיחידות ה־Multifamily בשוק השכירות האמריקאי. עם התבהרות התמונה ביחס לשיעורי הגבייה הגבוהים וההקלות בסגרים, חלק לא מבוטל מהירידות תוקן, אולם עדיין, מרבית הקרנות נסחרות במחירים הנמוכים בכ־30%-20% ביחס למחירן טרם המשבר.

במקביל, הקרנות המחזיקות ביחידות של Single Family ירדו בשיעורים נמוכים יותר, וחלקן אף עלו מתחילת השנה. זאת, על רקע מחסור מצטבר בבנייה של יחידות מעין אלה במהלך העשור האחרון, וכן הרוח הגבית שמקבל תת־סגמנט זה כתוצאה ממשבר הקורונה, אשר מדגיש את הצורך בבית גדול ובצפיפות נמוכה.

לפני המשבר שכר הדירה הממוצע עלה בשנים האחרונות באופן בולט ורציף. מדד השכירות, כפי שכלול במסגרת מדד המחירים לצרכן, לא היה שלילי לאורך העשור האחרון. בנוסף, שיעורי התפוסה בקרנות הריט למגורים מצויים במגמת שיפור עקבי בעשור האחרון, ועומדים בממוצע על כ־96%. שיעור ההיוון הממוצע לנכסי Multifamily עמד בתום שנת 2019 על כ־5.11%, והתאפיין במגמת ירידה עקבית בעשור האחרון. שיעור ההיוון הממוצע לנכסים מ־class A עמד על 4.64%.

סביבת הריבית הנמוכה בשנים האחרונות אפשרה לקרנות לממן את עצמן בזול מחד ולשערך את נכסיהן כלפי מעלה מאידך. דבר זה גם הוביל, בין היתר, לירידה במינוף (בעשור האחרון הקטינו כלל קרנות הריט את המינוף שלהן מ־58% לכ־52%). הקרנות הגדולות שומרות על מינופים סבירים (יחס חוב ל־EBITDA של 7-4), בעוד חלק מקרנות הריט הקטנות יותר (small-cap) פועלות בסביבת מינוף גבוהה משמעותית (יחס חוב ל־EBITDA של 10 וצפונה).

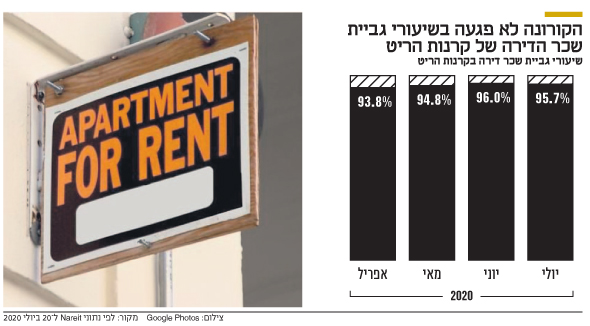

שיעורי הגבייה והתפוסה נותרו גבוהים

טרום משבר הקורונה הקרנות התאפיינו בהגדלת הרווחיות על ידי רכישת תיקי נכסים, ייזום אקטיבי, השבחת נכסים ושיפור יחידות קיימות. בממוצע, הבניות החדשות מהוות כ־4%-3% מהמאזן, ולעתים אף מגיעות ל־6%.

ניסינו לבחון את השפעות המשבר על הקרנות למגורים ומשכך התמקדנו בכמה נקודות:

⋅ שיעור הגבייה ושיעור התפוסה נותרו גבוהים בחלק ניכר מהקרנות. חלק מכך קשור כמובן לתמיכת הממשל המשמעותית. כמובן שבמידה שתמיכה זו תפחת לפני התייצבות הכלכלה, הדבר עלול להשפיע לרעה. שינוי לרעה ברמת השתכרות השוכרים עלול גם הוא להוות פקטור שלילי. עם זאת, החזרה החלקית לשגרה, השיפור המסוים בנתוני האבטלה, ובעיקר התמונה המסתמנת שלפיה מרבית שוכרי הקרנות משתייכים למגזרי תעסוקה שנפגעו מהמשבר באופן מתון יחסית, מהווים סממן חיובי בהקשר זה.

⋅ השינוי בגובה שכר הדירה בחוזים חדשים ובחידושי חוזים מצוי בחלק ניכר מהקרנות במגמת עלייה, הן בסיכום הרבעון הראשון, הן בחודש אפריל והן בחודש מאי. אמנם ביחס למאי ויוני דיווחו רק חלק מהקרנות, אולם מסתמנת מגמת עלייה בשכר הדירה לפחות בחידושי החוזים הקיימים.

⋅ המשבר עשוי להביא לשינוי בטעמי השוכרים ולמעבר למגורים בפרברים במקום מגורים בערים צפופות - הן בגלל התחלואה הגבוהה בערים והן בגלל המעבר לעבודה מהבית שמפחית את התלות במגורים (יקרים) בקרבת העבודה. תיקי האחזקות של קרנות הריט הגדולות מוטי נכסים "איכותיים" מבחינת פרופיל השוכרים וגובה שכר הדירה. רבות מקרנות ה"coastal luxury", כגון EQR, AVB, ESS, AIV, מתמקדות בערי חוף צפופות יותר ויקרות יותר, אשר סבלו מהתפרצות וירוס הקורונה, כגון ניו יורק, בוסטון, לוס אנג'לס וסן פרנסיסקו, ומשכך הנן בעלות סיכון גבוה יותר להגירה שלילית ולירידת מחיר.

מגמה זו, של הפחתת שכר הדירה לאור מעבר לערי "המעגל השני" או לאזורים פרבריים, היא "שאלת השאלות", והתמונה בהקשר זה עוד לא בהירה. לאחרונה ציין מנכ"ל Zillow, חברת הנדל"ן האונליינית, שאינו מזהה מגמה משמעותית של עזיבת ערים לטובת הפרברים, אך מסתמן שמרבית האנשים שעובדים מהבית יהיו מעוניינים להמשיך בכך, לפחות חלקית, ולא ברור כיצד זה ישפיע על שוק המגורים.

לסיכום, קרנות הריט למגורים אמנם תיקנו חלק מהירידות, אולם עדיין מצויות בשיעורים נמוכים בכ־30%-20% מרמתן טרם המשבר, כאשר מכפילי ה־FFO החזויים הממוצעים לשנת 2020, הכוללים גם קיטון בשכ"ד בחלק מהקרנות, עומדים על כ־17, בעוד טרם המשבר עמדו על 20.

השאלה הגדולה: אורבניזציה או פרבור

ייתכן שחלק מהשוכרים לא יוכלו להמשיך באותה רמת חיים ותיתכן מגמה של עזיבת ערים צפופות, לאור השינויים בתרבות העבודה וברמות ההכנסה של שוכרים רבים. עם זאת, לפחות לעת עתה, נראה כי שיעורי הגבייה והתפוסה נותרים גבוהים. תחום זה עשוי להוות חלופת השקעה מעניינת, למשקיע המאמין בתחום המגורים וחוסנו העתידי.

משקיע המאמין שבמרוצת הזמן המשבר הנוכחי לא ישנה את מגמת האורבניזציה והערך שנותנת העיר לתושביה, יכול להתמקד בקרנות המוטות למרכזי ערים מובילות, ואילו משקיע המאמין כי המשבר ישנה משמעותית את טעמי השוכרים לאורך טווח ארוך, יוכל להתמקד בקרנות המשקיעות בערים מ"המעגל השני" או בקרנות סינגל פמילי. אפסייד עתידי עשוי לנבוע מהמשך השיפור בשיעורי הגבייה והתפוסה, וכן התרחבות המכפילים, בין היתר על רקע חוסן התחום וסביבת הריבית הנמוכה.

כמובן, שלמרות החוסן היחסי שהפגין סגמנט המגורים להשכרה עד עתה, הוא אינו חף מסיכונים כלל. היוותרות שיעורי האבטלה הגבוהים ומגמת ההתייעלות בחברות, התפרצות גל שני והיווצרות מגמת הגירה מערים לפרברים עלולות לפגוע בחוסנו של סגמנט זה.

רו"ח (ועו"ד) אמיר אלשיך הוא אסטרטג ראשי ורו"ח הדר וינר־שורץ היא מנהלת המחלקה הכלכלית בילין לפידות