ניתוח כלכליסט

הסיכונים על פי בנק הפועלים: משקי בית, מלונות ומסעדות

מהדו"חות לרבעון השני עולה כי הבנק ביצע הפרשות להפסדי אשראי של 1.13 מיליארד שקל, שבלטו במספר תחומים; חברות שמיהרו לנצל מסגרות אשראי עם פרוץ המשבר, החזירו כסף והאשראי העסקי בבנק צנח ב־7 מיליארד שקל ברבעון

כאשר משבר הקורונה פרץ בחודש מרץ, שררה היסטריה במשק שכללה מפולת בשוק ההון ומימוש קווי אשראי מהבנקים על ידי חברות רבות שחששו שניקלע למחנק אשראי ומצוקת נזילות.

קראו עוד בכלכליסט

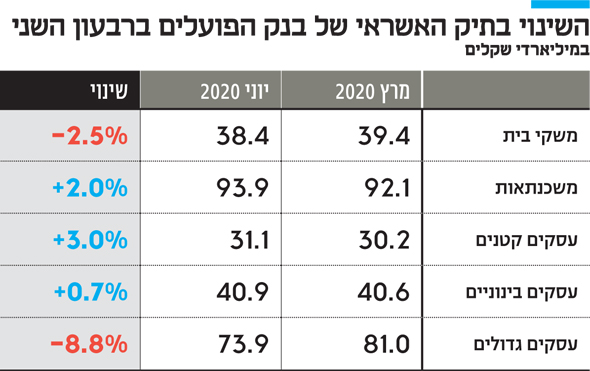

בנוסף לכך, התנודתיות בשווקים אילצה שחקני שוק הון להצטייד גם כן באשראי בתקופה זו. התוצאה: בתוך כמה שבועות זינק האשראי למגזר העסקי בכ־20 מיליארד שקל. אלא שנראה שאחרי שהפאניקה נרגעה והמשק חזר לשגרה מסוימת, חברות רבות הבינו שאינן באמת צריכות את האשראי שנטלו, וחלקן החזירו אותו. מגמה זו זוכה לביטוי בדו"חות בנק הפועלים - האשראי העסקי בבנק צנח בתוך רבעון ב־7 מיליארד שקל ל־73.9 מיליארד שקל, בעוד ברבעון הראשון הוא זינק ביותר מ־5 מיליארד שקל.

| |||

זו רק דוגמה אחת לתנודות בתוצאות בנק הפועלים ברבעון השני, שפורסמו בים חמישי האחרון. נראה כי תוצאות הבנק משקפות את מצב המשק - צפי לגל פשיטות רגל, ירידה בביקוש לאשראי בשל המיתון, ומעבר לדיגיטל המשפיע על ההכנסות. הבנק רשם הפרשה משמעותית להפסדי אשראי בגובה של 1.13 מיליארד שקל, שגרמה לחיתוך חד של 85% ברווחים ל־133 מיליון שקל ברבעון השני, המשקפים תשואה על ההון של 1.3% בלבד.

1. הדבר המרכזי שהעיב על דו"חות בנק הפועלים בניהולו של דב קוטלר, היו ההפרשות להפסדי אשראי. כבר בדו"ח השנתי ל־2019 שפורסם בסוף מרץ השנה, ביצעו בבנק הפרשות עם תחילת משבר הקורונה, שיחד עם שני הרבעונים הראשונים של 2020 הגיעו במצטבר ליותר מ־2.5 מיליארד שקל. יש הבדל בין ההפרשה הנוכחית לזו הקודמת: הפעם היא ממוקדת יותר. בבנק מיפו את הפגיעה של המשבר בסקטורים השונים, ובהתאם לכך לחשיפתם לענפים השונים, וביצעו את ההפרשות.

בבנק מציינים כי הפרשות גבוהות נרשמו בענפים כמו מסחר, בתי מלון, מסעדות, נדל"ן מסחרי ומשרדים, וכן באשראי למשקי בית. כך, למשל, ההפרשות בגין אשראי למשקי בית עמדו על 507 מיליון שקל - כאשר 244 מיליון שקל מתוכם במשכנתאות והיתר היו אשראי צרכני.

אלא שחשוב להדגיש כי מרבית ההפרשה שביצע בנק הפועלים, שעומדת על יותר מ־900 מיליון שקל, נעשתה כהפרשה קבוצתית, כלומר מתוך תחזית שלילית לצפוי במשק, ולא בשל כשלים אצל לווים ספציפיים. הסיבה לכך שטרם נחשפו הקשיים, היא שהבנקים אפשרו לבצע הקפאת הלוואות בעקבות המשבר. בבנק הפועלים דחו עד כה פירעונות חוב של לקוחות בסך של 2.3 מיליארד שקל, כאשר סך ההלוואות שהוקפאו עמדעל יותר מ־40 מיליארד שקל. כלומר המצב הנוכחי במשק הוא של הנשמה מלאכותית, ורק בשנה הבאה, כשההקפאה תסתיים, יחל גל פשיטות הרגל והכשלים בתשלומי החוב.

שיעור ההפרשות שביצע בנק הפועלים ברבעון השני מתוך סך תיק האשראי, עומד על 1.5%, שיעור שמאפיין תקופות מיתון. לשם השוואה, ברבעון המקביל אשתקד עמד שיעור ההפרשות מהתיק על 0.4%. עם זאת, ראוי להזכיר כי מטעמי שמרנות, בנק ישראל לחץ על הבנקים לבצע הפרשה גבוהה יותר ממה שתכננו הבנקים.

2. תיק האשראי של הפועלים צמח בשיעור מתון של 0.3% במחצית הראשונה של השנה ל־294 מיליארד שקל, אולם בתוך תחומי הפעילות של הבנק חלו מגמות שונות. האשראי הצרכני ירד בחדות ביותר מ־7% מתחילת השנה ל־38.4 מיליארד שקל, הן מכיוון שהסיכון עלה, והן מכיוון שבזמן הסגר מערך מכירות האשראי של הבנק לא עבד.

לעומת זאת, בתחום המשכנתאות המשיך הבנק בצמיחה כאשר תיק זה גדל ב־5% מתחילת השנה. בסביבת הבנק מציינים כי אמנם קצב המשכנתאות לעת עתה לא נפגע, אך התמהיל השתנה וישנה ירידה בהיקף המשכנתא הממוצעת, וגם בפלחים מסוימים כמו דירות יוקרה. אף שהבנק ביצע הפרשות גבוהות להפסדי אשראי בתחום זה ברבעון האחרון, בטווח הארוך הוא עדיין רואה בו יעד אסטרטגי לצמיחה.

ראוי לציין כי המגמה שלפיה מצד אחד תחום המשכנתאות של הבנק נמצא בצמיחה, ואילו מצד שני האשראי הצרכני בירידה, משפיע על רווחיות פעילות המימון של הבנק, משום שהריבית באשראי הצרכני (כמו גם הסיכון) גבוהה משמעותית לעומת ריבית המשכנתאות.

האשראי לעסקים קטנים רשם ברבעון האחרון עלייה קלה בפעילות בזכות השתתפותו בקרן בערבות מדינה שהוקמה בעקבות משבר הקורונה. הבנק נתן במסגרת קרן זו הלוואות בהיקף של 3.8 מיליארד שקל, קרוב ל־80% מסכום זה ניתן לעסקים קטנים.

מתחילת השנה עלה האשראי במגזר המסחרי - אשראי לעסקים בינוניים, בפחות מ־2%, זאת בעוד שהוא היווה מנוע צמיחה של הבנק בשנים האחרונות. ההאטה הזו מעידה על השפעת המיתון על החברות, הן בירידה בהשקעות שהן עושות, והן בירידה בצורכי ההון החוזר שלהן בעקבות הירידה בפעילות במשק.

3. בבנק הפועלים מתאימים עצמם למצב: בתחילת השנה הוחלט בבנק לבצע תוכנית התייעלות שתכלול קיצוץ של 900 משרות. התוכנית נבנתה לשלוש שנים (2022-2020), אולם בעקבות משבר הקורונה יישומה הואץ, ולפי הערכות היא תושלם על סוף המחצית הראשונה של 2021.

בנוסף לכך, המשבר הנוכחי מביא גם לעלייה בשימוש בדיגיטל. הדבר משתקף בסעיף העמלות של הבנק. העמלות בניהול חשבון עו"ש נשחקו ברבעון השני ב־13% ל־184 מיליון שקל, כתוצאה מהמעבר לביצוע פעולות בדיגיטל, שם גובה העמלה נמוך בעשרות אחוזים לעומת עמלת פקיד. בבנק מתכוונים להאיץ גם את התוכנית האסטרטגית שצפויה לאפשר הרחבת פעולות ומוצרים בדיגיטל, מה שיאפשר לבנק לבצע במקביל את ההתייעלות ותהליך סגירת הסניפים, מהלך שהוא כבר פועל בו בעשור האחרון.