צילום: דוד הכהן

צילום: דוד הכהן

בדיקת כלכליסט

זינוק בהלוואות המבוססות על שעבוד הדירה

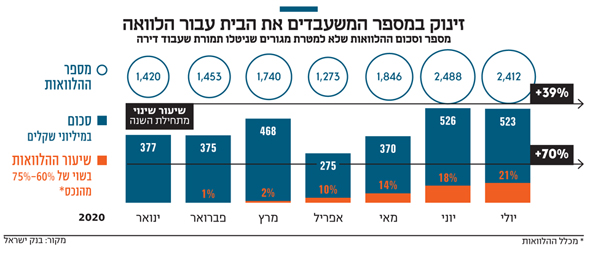

מתחילת השנה חלה עלייה של 39% בהיקף ההלוואות שניתנו כנגד שיעבוד נכס, ועלייה של 70% במספר הלווים. עיקר העלייה בהלוואות בשיעור מימון גבוה

קראו עוד בכלכליסט

מתחילת השנה ניתנו למשקי הבית 12,632 הלוואות שלא למטרת מגורים תמורת שעבוד של נדל"ן, לעומת 10,098 הלוואות כאלו שניתנו בתקופה המקבילה אשתקד, זינוק של 25%. בהיקף ההלוואות נרשמה מגמה דומה, ניטלו 2.91 מיליארד שקל, לעומת 2.36 מיליארד שקל אשתקד. כמו כן מתחילת השנה נרשם זינוק של 39% בהיקף ההלוואות שניתנו כנגד שיעבוד נכס ועלייה של 70% במספר הלווים.

מרבית הלוואות משקי הבית, בהיקף כולל של כ־390 מיליארד שקל, ניתנו כהלוואות משכנתא לרכישת דירה. במקביל הלוואות שלא לדיור עם שיעבוד של דירה – עבור פתיחת עסק, מימון לימודים וכדומה – הסתכמו ב־22.6 מיליארד שקל.

שעבוד הנכס מפחית במידה ניכרת את הריבית על הלוואות וגם מאפשר לפרוס אותן לשנים רבות. אולם החשש הוא כמובן שרבים מאותם לווים יאבדו את הנכס המשועבד במקרה שהמשבר יימשך או יחריף והם לא יצליחו לשלם את ההלוואה. ביולי ניתנו הלוואות כאלה בריבית לא צמודה בהיקף של 335 מיליון שקל בריבית של 4.6% ובתקופת פירעון ממוצעת של 18.4 שנים. הלוואות בריבית צמודה שלא למטרת מגורים בשעבוד של דירה ניתנו בהיקף של 185 מיליון שקל ובריבית של 4.4%, לתקופת פירעון ממוצעת של 20.4 שנים.

הזינוק החד ביותר בהלוואות עם שעבוד של דירה חל בהלוואות בשיעור מימון גבוה. ביולי השנה נטלו ישראלים הלוואות שלא למטרת מגורים בשעבוד של דירה בשיעור של 75%-60% מערך הנכס בהיקף של 109 מיליון שקל, לעומת 96 מיליון שקל חודש קודם לכן, 53 מיליון שקל במאי ושיעור אפסי בשנים קודמות.

בחודש מרץ האחרון, בניסיון להתמודד עם השלכות משבר הקורונה, הודיע הפיקוח על הבנקים כי "במטרה לסייע לציבור ולתת מענה לצורכי האשראי של משקי הבית", הוא יאפשר לבנקים להעניק הלוואה לכל מטרה במשכון דירה בשיעור מימון של עד 70%. טרם ההקלה הגביל בנק ישראל את ההלוואות בשעבוד של דירות לתקרה מקסימלית של 50% מערך הנכס.

בבנק ישראל הבהירו לבנקים במרץ האחרון כי המגבלה של רוכשי דירות להשקעה שיכולים ליטול משכנתא במימון מקסימלי של 50% נשארת בתוקף (לעומת שיעור מינוף מקסימלי של 75% לרוכשי דירה ראשונה ו־70% למשפרי דיור). אי לכך בעת מתן הלוואה לכל מטרה בשעבוד של דירה ובמינוף גבוה נדרשים כעת הבנקים להצהרה של הלווה כי החריגה משיעור מימון של 50% אינה למטרת רכישת דירה נוספת.