צילומים: גדי דגון, כפיר סיון

צילומים: גדי דגון, כפיר סיון

ניתוח כלכליסט

רק שליש מההלוואות הצרכניות שהוקפאו בבנקים הופשרו

במשבר הקורונה הוקפאו 150 מיליארד שקל של הלוואות משכנתא והלוואות צרכניות. בעוד במשכנתאות 60% שבו להיפרע, בצרכניות החזרה לשגרה איטית יותר. הבנקים הפרישו במחצית הראשונה 5.8 מיליארד שקל להפסדי אשראי - כמעט פי 5 מהמחצית המקבילה

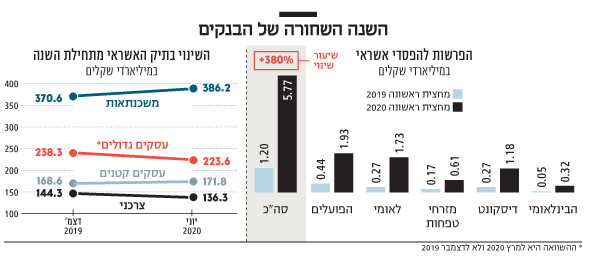

הבנקים סגרו את מחצית השנה הגרועה ביותר מאז המשבר הכלכלי העולמי של 2008. ועדיין, הם רשמו רווח של 2.3 מיליארד שקל, ירידה של 62% לעומת רווחי המחצית הראשונה של 2019.

קראו עוד בכלכליסט

מה שהכביד על הרווחיות היה כמובן ההפרשות להפסדי אשראי, שהגיעו ל־5.8 מיליארד שקל במחצית הראשונה של השנה - עלייה של כמעט פי 5 לעומת ההפרשות במחצית המקבילה.

| |||

קשה לדעת אם יידרשו עוד הפרשות, שכן הבנקים אפשרו לבצע הקפאת הלוואות בעקבות המשבר ועיקר הבעיות צפויות להיחשף רק בעוד כמה חודשים.

את הרווח הגבוה ביותר רשם מזרחי טפחות עם 717 מיליון שקל, בעוד את הנמוך ביותר רשם בנק הפועלים, הבנק הגדול ביותר בישראל, עם 325 מיליון שקל. הפער הזה נובע בעיקרו מכך שהפועלים ביצע הפרשות בשיעור הגבוה ביותר.

לאורך הרבעון החולף שרר לא מעט בלבול בבנקים בנוגע להיקף ההפרשה המתבקשת. בשגרה הבנקים עובדים עם מודלים ברורים. אלא שכעת איש לא יודע מה יהיה עומק המיתון וכמה זמן יימשך. גם בבנק ישראל ובמשרד האוצר מתקשים לספק תחזיות ברורות - ולבנקים קשה להכריע מה היקף ההפרשה הנדרשת.

לכך יש להוסיף את הפיקוח על הבנקים, שהעביר לבנקים מסר שלפיו הם נדרשים להפרשה גבוהה באופן משמעותי. אלא שבפיקוח לא סיפקו מספר מדויק - וכל בנק פעל לפי ראות עיניו. התוצאה: הפועלים, לאומי ודיסקונט ביצעו הפרשה בסדר גודל של 1.2%‑1.3% מתיק האשראי, בעוד מזרחי טפחות והבינלאומי הסתפקו בהפרשה של 0.6%‑0.7%. הפער בין הבנקים נובע גם מתמהיל שונה בתיק האשראי.

בהחלט ייתכן שחלק משמעותי מההפרשות יוחזר, אולם יש גם תרחיש שבו ההפרשות הללו היו רק הגל הראשון. תשובות לכך יגיעו, ככל הנראה, רק לקראת תחילת 2021.

חם, מתחמם, מפשיר

דו"חות הבנקים מספקים הצצה למצב ההלוואות של הציבור. מאז תחילת המשבר בוצעו הקפאות להלוואות בהיקף של יותר מ־150 מיליארד שקל, אולם יותר מחצי מהן כבר הופשרו.

עם זאת, באשראי הצרכני למשקי בית רק שליש מההלוואות הופשרו. במשכנתאות התמונה טובה יותר. בלאומי ודיסקונט למשל כבר יותר מ־60% מהלווים שהקפיאו את המשכנתא חזרו לפרוע אותה. בבנק הפועלים המספרים מאוחדים בין העסקים למשקי הבית ולכן אינם בני־השוואה בשלב הזה.

תיק האשראי של הבנקים מספק הצצה גם למצב המשק כולו. תיק האשראי של הבנקים צמח ב־1.6% במחצית הראשונה של השנה, לכאורה צמיחה נאה ביחס לתקופת משבר.

צלילה לנתונים חושפת כמה התפתחויות דרמטיות מהחודשים שחלפו. ראשית, בולטת הצניחה באשראי הצרכני, שהיה עד לפני כמה שנים מנוע צמיחה מרכזי במרבית הבנקים. תיק האשראי למשקי בית התכווץ ב־5.5%, ירידה של 8 מיליארד שקל. גם הביקוש להלוואות ירד בעקבות הסגר והמיתון, אך גם הבנקים הידקו במהרה את מדיניות האשראי שלהם בעקבות המשבר, ולא ממהרים לאשר הלוואות. מנגד, בתחום המשכנתאות שנחשב לבעל רמת סיכון נמוכה יחסית, נראה כי לא שמעו על המשבר: היקף המשכנתאות זינק ב־16 מיליארד שקל במחצית הראשונה של השנה.

מה יקרה כשהערבות תיגמר?

תיק האשראי לעסקים קטנים צמח ל־172 מיליארד שקל, עלייה של כמעט 2%. עיקר הצמיחה הגיעה מקרנות בערבות מדינה שהוקמו בעקבות המשבר, אולם אלה קרובות למיצוי וכלל לא בטוח שהבנקים ימשיכו לצמוח במתן אשראי בסקטור זה, שנחשב לבעל רמת סיכון גבוהה, ללא ערבות המדינה.

בתחום האשראי לעסקים גדולים התרחשה תופעה מעניינת. כאשר משבר הקורונה פרץ בחודש מרץ שררה היסטריה במשק. הדבר התבטא גם במפולת בשוק ההון, אך גם בכך שחברות רבות מיהרו לממש קווי אשראי מהבנקים, מחשש שהמשק ייקלע למחנק אשראי. התנודתיות בשווקים אילצה שחקני שוק הון להצטייד גם כן באשראי בתקופה זו. התוצאה: בתוך כמה שבועות זינק האשראי למגזר העסקי בכ־20 מיליארד שקל. אלא שנראה שאחרי שהפאניקה נרגעה והמשק חזר לשגרה מסוימת, חברות רבות וגם שחקנים בשוק ההון הבינו שאינם באמת צריכים את האשראי שנטלו, וחלקם מיהרו להחזיר אותו.

התוצאה היא שבמהלך הרבעון השני צנח האשראי העסקי ב־15 מיליארד שקל, ירידה של 6% בתוך שלושה חודשים. כעת, כאשר נרשה שהשוק לקראת התייצבות, ניתן יהיה לראות ברבעונים הבאים אם קיים ביקוש לאשראי מצד עסקים גדולים - או שהמיתון במשק גורם גם להם להקפיא תוכניות להתרחבות. התוצאה ככל הנראה תהווה מדד לעומק המיתון שאליו ישראל צועדת.