צילומים: רויוטרס , גטי אימג'ס

צילומים: רויוטרס , גטי אימג'ס

הנפקת אנט גרופ: הסינים עושים מנמלה פיל, ולפי המספרים, בצדק

הזרוע הפיננסית של עליבאבא בדרך לרישום כפול בבורסות שנגחאי והונג קונג לפי שווי שעולה על 225 מיליארד דולר - יותר מענקיות כמו סיטיגרופ, גולדמן זאקס ו־HSBC; עם תשקיף עמוס צנזורים, רווחיות מפתיעה והסתמכות עתידית על בלוקצ'יין, אנט היא התגלמות הסיוטים של מערכת הפיננסים המסורתית; מה עקב האכילס שלה? היא סינית

"השם שלנו חשוב לנו", כותבת אנט גרופ (Ant Group) בתשקיף לקראת ההנפקה שייתכן שתהיה הגדולה בעולם. "אנו קוראים לעצמנו נמלה כי אנו מאמינים שקטן הוא יפה, קטן הוא עוצמתי". בשבועות הקרובים תיכנס הזרוע הפיננסית של עליבאבא באמצעות רישום כפול בבורסת שנגחאי (בשביל המדינה) ובבורסת הונג קונג (בשביל המשקיעים והמדינה). לפי הערכות, היא מתכננת למכור עד 15% ממניותיה (10% בשנגחאי ו־5% בהונג קונג) ולגייס כ־30 מיליארד דולר לפי שווי של יותר מ־225 מיליארד דולר. אם הכל יעבור בשלום, ברגע שתונפק, אנט תהיה אחד המוסדות הפיננסיים הציבוריים הגדולים בעולם לפי שווי שוק - יותר מסיטיגרופ, גולדמן זאקס, וולס פארגו, HSBC ואפילו הבנק הוותיק ביותר בסין, בנק סין.

קראו עוד בכלכליסט

מופעים של המילה REDACTED בתשקיף

מתוך 674 העמודים הארוכים בתשקיף של החברה, אין כמעט שני עמודים רצופים שלא עברו אף צנזורה אחת. המילה (REDACTED) מופיעה שוב ושוב בהקשרים שונים בסך הכל 1,321 פעמים. יותר מהמילים "אנט", "עליבאבא", "מניה". היא מופיעה בכל חלק, כולל הנספחים, ומסתירה מידע הקשור לתגמול בכירים, להקצאת מניות בבורסת הונג קונג, למחירי מניות, או חלוקה לסוגי מניות. בפרק על "סיכונים", חלק מהותי להערכת משקיעים, נמחקו חלקים כה רבים שלעתים אי אפשר בכלל להבין מפני אילו סיכונים הוא מתריע. הפרק "מידע על מסמך זה והנפקת מניות הונג קונג" פשוט צונזר כולו. מה שנראה בעיניים מערביות מוזר מאוד לחברה שהיא לא מהתעשיות הביטחוניות למשל, הוא שגרתי לחלוטין למשקיע הסיני. זהו נוהג מקובל להגדיר חלקים שנראים תמימים למראה כסודות מדינה, ועל כן על החברות הסיניות נאסר לחשוף את הרשומות שלהן במלואן לעיניים זרות. כך קורה שאפילו פירמות ראיית חשבון ענקיות ובינלאומיות, שמלוות את ההנפקות, לא יכולות באמת למלא אחר הכללים המקובלים כנדרש. זו אינה בעיה חדשה. היא נמצאת כבר יותר מעשור על סדר יומה של רשות ני"ע האמריקאית (SEC), שמקיימת משא ומתן בלתי פוסק עם הרשויות הסיניות בנושא, גם בימים אלה. רק בשבוע שעבר אמר סגן יו"ר רשות ניירות הערך הסינית כי הם שלחו הצעה "כנה" חדשה לרשויות בארה"ב, שמאמצת חלק מעקרונות הליבה האמריקאיים אך עדיין שומרת על הזכות לשמור על פרטים מסוימים לא ציבוריים. בארה"ב כינו את ההצעה החדשה "לא מהותית". הונג קונג

קרב הבורסות: ארה"ב מחזירה את הסינים הביתה

בסעיף התשיעי, תחת הפרק "אזהרות", מדגישה אנט שהיא לא רשמה ולא תרשום את מניותיה בבורסה אמריקאית. הדגש אינו מקרי. כבר לפני חודש הודעתה על בחירתה לצאת להנפקה בסין ובהונג קונג גררה תשומת לב עולמית. הרי חברות טכנולוגיה, במיוחד בעלות רצון להשתלב בשוק הבינלאומי, נוהגות להנפיק בניו יורק. היכולת לעבור את המשוכה הרגולטורית של רשות ניירות ערך האמריקאית נחשבת למעין תג זהב נחשק, שמקעקע את אמון המשקיעים בחברות סיניות, שמגיעות מתרבות עסקית שונה. לא במקרה כשיצאה עליבאבא להנפקה שלה ב־2014, הגדולה ביותר בעולם נכון לאותו זמן, היא בחרה לעשות זאת ברעש וצלצולים בארה"ב. אך היחסים המתוחים בין סין וארה"ב, שהלכו והסלימו מאז נבחר דונלד טראמפ לנשיא ארה"ב, הגיעו בעוצמה גם לשוק ההון. תחילה בהשלכות עקיפות של מלחמת המסחר שפתח טראמפ ב־2017; אחר כך עם איסורים גורפים על חברות לפעול בארה"ב, כמו שקרה עם יצרנית התוכנה וואווי או הרשת החברתית טיקטוק; ולבסוף החלטה של הממשל למחוק כל חברה סינית שנסחרת בארה"ב אם לא תציית לדרישות שקיפות חדשות ותציג מסמכים לביקורת חשבונאית. התשובה הסינית היא מה שמכונה בחודשים האחרונים "השיבה הביתה" - הבחירה להימחק ממסחר בארה"ב או להירשם מלכתחילה למסחר בהונג קונג. זו בחירה שמשאירה את כל ההון בשליטה סינית, מייצרת נתיב קל למשקיעים זרים להשתתף במסחר ומחזקת את מעמדה של בורסת הונג קונג, שנפגע קשות עם ההפגנות נגד הממשל הסיני. רק בחודשים האחרונים עליבאבא עצמה נרשמה למסחר בהונג קונג, כמו גם כמה ענקיות, בהן JD.com, שגייסה 3.9 מיליארד דולר, ו־NetEase, שגייסה 2.7 מיליארד דולר. | |||

היקף העסקאות של אנט גדול משל פייאפל

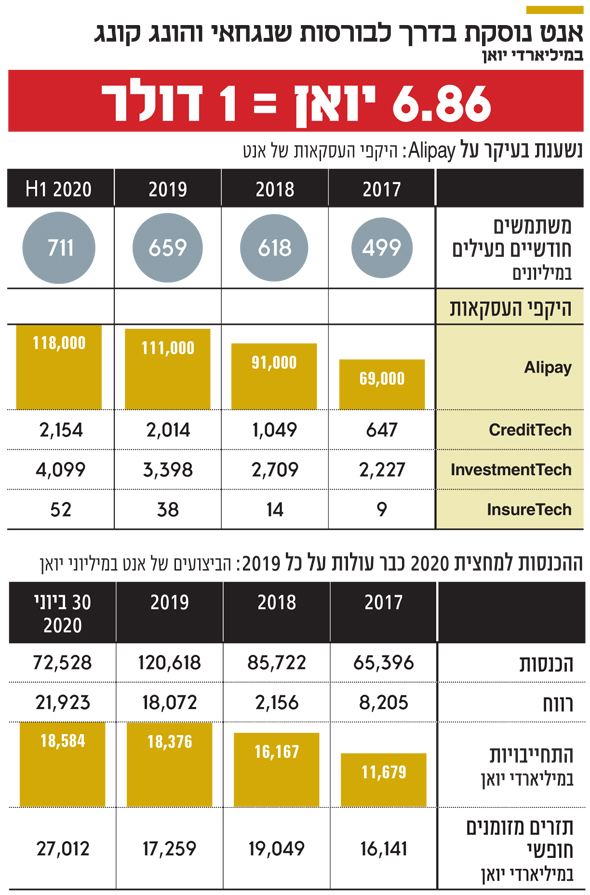

קבוצת אנט קמה ב־2004 תחת השם Alipay, במטרה לשמש זרוע תשלומים עבור ענקית המסחר המקוון עליבאבא. ארבע שנים אחרי שהקים אותה, אמר המייסד ג'ק מא: "אם הבנקים לא ישתנו, אנחנו נשנה אותם". הוא לא טעה. היום לא פחות מ־80 מיליון סוחרים משתמשים בפלטפורמה כדי להגיע ל־711 מיליון משתמשים פעילים. מדובר על עסקים קטנים כגדולים, מכל התחומים - משלוחי מזון, מוניות, הארחה או קמעונאות. היום עוברות דרך אנט עסקאות ב־17 טריליון דולר בשנה, מספר חלומי שזינק בשלוש השנים האחרונות ביותר מ־70%. במחצית הראשונה של 2020 רשמה אנט הכנסות של 10.5 מיליארד דולר מחיובי עמלות על העסקאות הללו. לצורך השוואה, ענקית התשלומים הדיגיטלית והוותיקה הרבה יותר PayPal תיווכה 710 מיליארד דולר בתשלומים ב־2019, ושווי השוק שלה עומד על 237 מיליארד דולר. נפח התשלומים של ויזה עמד בשנה קלנדרית של 2019, שנגמרה ב־30 בספטמבר, על 8.8 טריליון דולר, ובמסטרקארד נפח התשלומים עמד על 1.7 טריליון דולר. היקף עסקאות הענק והמגוון העצום של השירותים הפיננסיים באקוסיסטם שבנתה לעצמה אנט, הוא התגלמות הסיוטים של מערכת הפיננסים המסורתית. במובנים מסוימים זו הפכה להיות המערכת הפיננסית החדשה, גדולה מדי כדי ליפול: פעולותיה הביאו לשחיקה במערכת היחסים בין צרכנים לבנקים בסין, משכו את הלווים עמוק יותר אל תוך שירותי החברה הנגישים, ועודדו בהצלחה את המשתמשים להשתמש ב"כסף הקטן" שלהם בארנק הדיגיטלי להשקעה בקרן Yu’E Bao. ההצלחה היתה כה גדולה שב־2017 הפכה הקרן לגדולה בעולם, עם 600 מיליון משתתפים ו־268 מיליארד דולר בנכסים מנוהלים. הקרן, שזכתה לכינוי המרנין "ערפד מוצץ דם", עברה התערבות רגולטורית מסיבית מחשש שגודלה מהווה סיכון מערכתי. 5,317

פטנטים בתחום הבלוקצ'יין ממתינים לאישור

גם אם אנט שינתה את המערכת הפיננסית בסין, היא לא מחכה ליריבה שתקרא עליה תיגר ותשנה את פני המערכת שוב מתחת לאפה. העתיד, לפי התשקיף של אנט, נמצא בטכנולוגיית הבלוקצ'יין, והוא ישמש רכיב מהותי להעמקת האמון של משתמשים בפלטפורמות הפיננסיות שלה בעתיד הקרוב. אנט מפגינה את המחויבות הזו במספרים: נכון להיום, לחברה 530 פטנטים רשומים בתחום הבלוקצ'יין, 303 פטנטים בתהליך שאושרו ועוד 5,317 פטנטים שממתינים לאישור. הפטנטים שממתינים לאישור מהווים 83% מכלל הפטנטים של אנט בקטגוריה זו. אנט גם מתגאה שהיא מחזיקה בתואר החברה שאישרה הכי הרבה פטנטים בעולם בתחום הבלוקצ'יין כבר שלוש שנים ברציפות. זה לא במקרה. מה שהתחיל כעוד תחום שכל חברת טכנולוגיה גדולה שמכבדת את עצמה משתעשעת בו, הפך בשנתיים האחרונות למוקד פעילות. הדחיפה הגדולה הגיעה כשהממשל הסיני, בצעד יוצא דופן, הכריז על תמיכה אקטיבית במחקר, פיתוח וסטנדרטיזציה של הטכנולוגיה. עד אז הבלוקצ'יין נתפס בעיני מוסדות מסורתיים בעולם כולו כמעין טכנולוגיה אנרכיסטית. הגישה של סין בהובלת הנשיא שי ג'ינפינג חותרת להיות גורם דומיננטי בהפיכת העולם לרווי בפינטק, דל במזומן ועם הרבה יותר תשתית טכנולוגית ומכשירי תשלום חדשים. ואם אפשר, גם לסיים על הדרך את ההגמוניה של הדולר. כך, בתמיכה ממשלתית ולקראת ההנפקה, השיקה אנט את AntChain, פעילות שקיימת כבר מ־2018, כמותג בפני עצמו. היום יש ב־AntChain למעלה מ־50 מוצרים עסקיים כחלק מפלטפורמת ה־BaaS שלה (Blockchain as a Service) וכלים לבצע דיגיטציה ושינוע נכסים בין מדינות. פעילות זו התחילה לייצר לחברה הכנסות בשלהי 2019, גם אם זניחות (1% מסך הכל). 63.4%השיעור מההכנסות ממקורות שאינם Alipay

כל חברה בריאה זקוקה לגיוון מקורות הכנסה. זהו עקב אכילס של חברות טכנולוגיה רבות, שמקדישות את מרב תשומת הלב כדי לפתור בעיה אחת, או לחלופין לשבש תחום מסורתי אחד. גישה זו הופכת סטארט־אפים רבים לפגיעים וללא תחרותיים לטווח הארוך. פעמים רבות היא מובילה להרפתקאות שאינן קשורות לליבת הפעילות והמומחיות של אותה חברה. הסיפור של אנט אחר. אמנם הכל התחיל מ־Alipay, אבל ממש לא נגמר שם. היום יש לחברה מערך שירותים פיננסיים מורכב, שמחולק לשלוש חטיבות: קרדיט, השקעות וביטוח. בין היתר: כרטיס אשראי וירטואלי (Huabei), שמעניק מיקרו הלוואות לעד 40 יום ללא ריבית; הלוואות לעסקים קטנים ובינוניים (Jiebei); שירות שניתן באמצעות הבנק המקוון (Mybank); וביטוחים (חיים, רפואי, רכב). לפי התשקיף, לחברה יתרת הלוואות כוללת של 2.2 טריליון יואן, 1.7 טריליון יואן מהם של אשראי צרכני. כמעט כל סיכון האשראי (98%) לא נח עליה, אלא על שותפים צד שלישי, בדומה לחברות האשראי. רק לפני שלוש שנים היוו תחומים אלה פחות ממחצית מקורות ההכנסה של החברה, והשירות של Alipay שלט בפעילותה. היום המאזן השתנה, וכבר 6.7 מיליארד דולר - 63.4% מכלל ההכנסות - מגיע מפעילות שאינה הארנק הדיגיטלי. חלק מכך קשור להאטה בצמיחה בתחום התשלומים, וחלק במאמצים מוצלחים של אנט לחדור לתחומים חדשים ויצירת שותפויות עם שחקנים גדולים, כמו בנקים מסחריים וקרנות נאמנות שמשלמים על גישה למאגר הלקוחות של Alipay. חשיבות הצלחתה של אנט לפזר את השירותים ומקורות הכנסה מתעצמת לנוכח העניין הגובר של הרגולטור הסיני בפעילות הארנק הדיגיטלי, שמתנהל בשוק הסיני במעין דואופול. לפי דו"ח של iResearch, בסוף 2019 החזיקה Alipay ב־54.5% מהשוק, בעוד יריבתה WeChat, שבבעלות Tencent הענקית, מחזיקה ב־39.5%. הממשל הסיני לא אוהב את המבנה הזה כלל. ביולי האחרון, ובעקבות המלצה מהבנק המרכזי של סין, התחילה סוכנות הגבלים עסקיים בסין לבחון אם השתיים משתמשות בדומיננטיות שלהן כדי למנוע תחרות. אנט יודעת שסכנת חקירה מרחפת מעליה כל העת, ומציינת בתשקיף כי בעוד ש"נוהלי העסקים שלנו אינם מפרים חוקים נגד מונופולים או תחרות בלתי הוגנת", עדיין היקף הפעילות העצום עלול להביא עליה עוד "האשמות פומביות, קמפיינים תקשורתיים שליליים, תלונות רגולטורים והתדיינות פרטית שמכוונת לנוהלי העסקים שלנו". 3.2 מיליארד דולרהרווח של אנט במחצית הראשונה של 2020

כמעט כל חברה טכנולוגית שיצאה להנפקה בשנים האחרונות הזהירה בתשקיף כי ייתכן שהיא מעולם לא תהיה רווחית. כמעט תמיד אזהרה זו מתקבלת באדישות, מתוך חשיבה שחברות צמיחה צריכות לחשוב רק על צמיחה, והכסף בסוף יגיע. אבל אנט, שלא כדרכם של חדי־קרן (סטארט־אפים בשווי של יותר ממיליארד דולר), היא, הפלא ופלא, רווחית. הרווח הנקי במחצית הראשונה של 2020 הסתכם ב־21.9 מיליארד יואן, ועבר את הרווח הנקי של 2019 כולה (18 מיליארד יואן או כ־2.6 מיליארד דולר). הכנסות אנט במחצית הראשונה של 2020 הסתכמו ב־72.5 מיליארד יואן (כ־10.5 מיליארד דולר), מה שגוזר לה שולי רווח של כ־30%. אלה ביצועים מצוינים, במיוחד לחברה צעירה וצומחת, אך לצדם יש רשימת סיכונים ארוכה. לאורך התשקיף אנט חוזרת ומציינת כי בפני עסקיה עומדת שורת סיכונים רגולטוריים. היא מדגישה כי ענף הפיננסיים שבו היא פועלת "נתון לרגולציה מתפתחת ומעמיקה", חלק ממנה, היא מרמזת, כאילו נכתבת במיוחד בשבילה. עוד היא מציינת את ההאטה העקבית בצמיחה בסין ואת המתחים הגיאו־פוליטיים שפוגעים בפעילות הפיננסית בסין, ועלולים להאט משמעותית את פעילותה. כדי למתן את הפגיעות ואחרי שהרגולטורים הסיניים החלו להפנות הרבה יותר תשומת לב לפעילותה, עברו באנט להדגיש את הממד הטכנולוגי על חשבון הפיננסי. ביוני האחרון, כהקדמה להנפקה, היא שינתה את שמה מ־Ant Financial לפשוט אנ, בנימוק שהשם החדש "משקף נאמנה יותר את תפקידה כ"ספק טכנולוגיה עולמי וחדשני לעסקים". היא מקפידה לציין בתשקיף שההכנסות שלה הן לא "עמלת שירות" אלא "עמלת שירות דיגיטלית" ולעתים עמלת רישוי, העבירה את המיקוד מהצעת מוצרים פיננסיים לניהול פלטפורמה דיגיטלית של חברות אחרות, והיום כבר מחוברת ל־2,000 מוסדות פיננסיים שונים כמו בנקים, קרנות עושר וחברות ביטוח. 90 מיליארד דולרהיקף העסקאות בעולם במחצית הראשונה של 2020

למרות נתח השוק העצום של אנט, היכולת שלה להרחיב את עסקיה לעולם המערבי דווקא מידרדרת. זה לא שהמודל העסקי שלה או המוצר הטכנולוגי בעייתי; זו הזהות הסינית שמהווה גורם סיכון לשאיפות הגלובליות שלה. בשנים האחרונות כל הכנסה שאנט ייצרה בזירה הבינלאומית היתה קשורה למשתמשים הסינים, ומעט מאוד לאזורים אחרים בעולם. למעשה Alipay, עד כמה שפעילותו מצליחה מאוד, נמצא רק בסין ובהונג קונג, ומשרת רק אותן. היקף העסקאות בחו"ל קשור רק לצריכה של תיירים סינים בעולם, למשל, ולא משום מקור אחר. ואף שהתיירים הסינים הם אוכלוסייה שמוציאה כ־250 מיליארד דולר בשנה, עדיין מדובר בשוק מוגבל ופגיע, במיוחד עם התפשטות המגפה העולמית, השבתת ענף התיירות שהיא הביאה והמתח הגובר בין ארה"ב לבין סין. הצמצום הזה מהווה גורם סיכון לעסקיה. "בשנים האחרונות חלה הידרדרות במערכת היחסים בין סין לארה"ב", נכתב בתשקיף, "והדבר הוביל לאי־ודאות רבה יותר... אלה עוררו חששות כי ייתכנו אתגרים רגולטוריים הולכים וגוברים במגוון רחב של תחומים". האתגרים האלה קיימים כבר שנים, ומנעו מאנט להיכנס לשוק התשלומים האמריקאי. ב־2018 היא ניסתה לרכוש את שירות התשלומים MoneyGram ונכשלה, אחרי שהממשל האמריקאי סירב לאשר את העסקה משיקולי "ביטחון לאומי". הקושי להתרחב לשווקים מערביים לא רק יגביל את יכולתה לצמוח, אלא עלול גם להפוך אותה להשקעה פחות אטרקטיבית למשקיעים מערביים שסולדים מסיכונים, ולא ממש מבינים את התנאים שבהם פועלות חברות סיניות.