צילום: מיה כרמי דרור

צילום: מיה כרמי דרור

בדיקת כלכליסט

משרד האוצר יכפיל את תוכנית הערבויות למבטחות האשראי

הדו"חות של חברות ביטוח האשראי חושפים זינוק בצפי לפשיטות רגל של עסקים ולכן עלייה בתשלומי תביעות מצד החברות. בעקבות פנייתן למשרד האוצר, הוא צפוי להעלות ב־750 מיליון דולר את הערבויות להן. המטרה: שהחברות לא יפסיקו לבטח

על רקע התארכותו של משבר הקורונה, משרד האוצר יגדיל את תוכנית הסיוע למבטחי אשראי ב־750 מיליון דולר נוספים, כך נודע ל"כלכליסט". באחרונה פנתה חברת ביטוחי האשראי של כלל ביטוח (כלל ביטוחי אשראי) בבקשה להגדיל את תוכנית הערבויות ולהאריכה עד מרץ 2022. במאי האחרון העניקה המדינה ערבות בגובה של 750 מיליון דולר לשוק ביטוחי האשראי, לפי חלוקה של 250 מיליון דולר לכל אחת משלוש החברות העוסקות בביטוח אשראי, כלל ביטוחי אשראי, בססח וקופאס, אולם הרוב הגדול של הערבויות הללו כבר נוצלו, ואכן נראה כי במשרד האוצר צפויים לבצע את ההרחבה.

קראו עוד בכלכליסט

ממשרד האוצר נמסר: "בכוונתנו להרחיב את תוכנית הערבות לביטוח אשראי ב־250 מיליון דולר לכל חברה, 750 מיליון דולר בסך הכל. בשלב זה יוארך תוקף התוכנית עד סוף הרבעון השלישי של 2021. הרחבת התוכנית כפופה לאישור ועדת הכספים של הכנסת".

חברות ביטוחי האשראי מבטחות ספקים ויצואנים ישראלים. ביטוח האשראי שהן מספקות אמור להגן על עסקים מפני קשיי תזרים העשויים להוביל לפשיטת רגל או הפסד בשל אי־קבלת תשלום מצד הקונים שנקלעו לקשיים. ביטוח זה חשוב לאור שיטת התשלום שבה יש פער בין מועד אספקת השירותים או הסחורה, שמתבצע פעמים רבות לפני מועד קבלת התשלום.

חלק מהביטוח הזה ניתן על ידי מבטחי משנה של חברות הביטוח, אולם בעקבות משבר הקורונה חלה עלייה ברמת הסיכון בשוק זה, ומבטחי המשנה הקשיחו את התנאים, ולכן החברות הישראליות נדרשו לצמצם את מכסות הביטוח הקיימות.

על מנת למנוע פגיעה במשק ובשרשראות המסחר העמידה המדינה ערבות למסגרות ביטוח האשראי המהוות מקור הון חוזר משמעותי, בעיקר לעסקים קטנים ובינוניים, וזאת כדי שהיקף האשראי שלו ניתנת הערבות לא יקטן. הסיכון של המדינה בכל עסקה כזו הוא לכל היותר 50% מהאשראי המבוטח.

"הנטייה הטבעית במצב של משבר היא לצמצם את האשראי כדי להוריד סיכונים", מסביר מנכ"ל כלל ביטוח אשראי שחר אושרי. "אבל כאן נכנסה המדינה ואמרה לנו – במקום שאתם רוצים לצמצם את הסיכון בגלל המשבר, תעבירו את הסיכון אלינו".

הצפי: גידול של פי 3 בחובות שהקונים לא יצליחו לשלם

אחת השאלות שנותרו פתוחות היא מה יהיה עומק המשבר הכלכלי ופשיטות הרגל שהוא יביא עמו, בעיקר כעת לאור הסגר השני ולאור העובדה שבכל העולם משבר הקורונה עדיין רחוק מסיום. כרגע אין עדיין גל פשיטות רגל משמעותי, אולם הדבר נובע בעיקר מכיוון שהבנקים מאפשרים הקפאת הלוואות והמדינה עדיין מעניקה סיוע לעסקים קטנים ועצמאים. כאשר ההנשמה המלאכותית הזו תסתיים, נגלה את עומק המשבר.

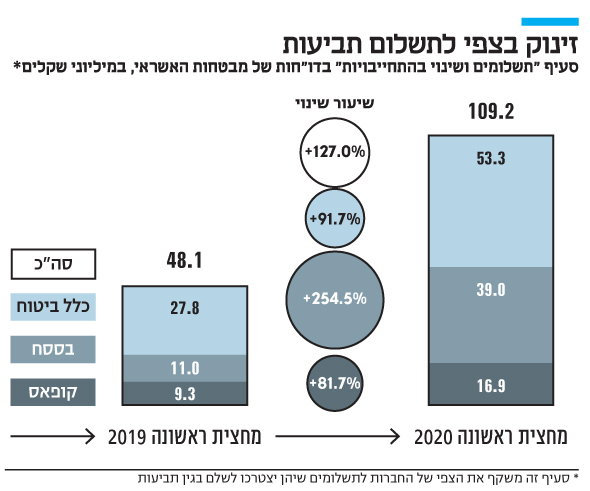

בינתיים ניתן להסתמך על הערכות כלכליות מצד שחקנים שונים בתחום, ובהן גם החברות לביטוח אשראי. הצצה בסעיף "תשלומים ושינוי בהתחייבויות" המופיע בדו"חותיהן של חברות המבטחות סיכוני אשראי כמו בססח וכלל ביטוחי אשראי יכולה לתת אינדיקציה על הצפוי. סעיף זה משקף את הצפי של חברת ביטוח האשראי לתשלום תביעות בביטוח שסיפקה, מה שמזכיר במובן מסוים את סעיף ההפרשות להפסדי אשראי בדו"חות הבנקים.

במצב שגרה זהו בדרך כלל סעיף יציב בדו"חות של חברות ביטוח האשראי, אולם בדו"חות המחצית הראשונה של 2020 נרשם שינוי משמעותי: זינוק של 127% בסעיף זה בשלוש החברות הפעילות בתחום - מ־48 מיליון שקל במחצית הראשונה של 2019 לכמעט 110 מיליון שקל במחצית הראשונה של 2020. העלייה הבולטת ביותר הייתה בבססח, שם סעיף זה זינק ב־254% ל־39 מיליון שקל.

חגית ציטיאט לוין, מנכ"לית בססח (חברת ביטוח סיכוני אשראי וסחר חוץ), מציינת כי הזינוק "מהווה אינדיקציה לצפי שלנו לגידול משמעותי בהיקף פשיטות הרגל שיביא לגידול בתשלומי התביעות למבוטחים שלא יקבלו כסף מלקוחותיהם שנלקעו לקשיים. אינדיקציה זו תואמת את התחזיות של חברות הביטוח בעולם והיא נסמכת על הכמות העצומה של הדיווחים על דחיית תשלומים, הסדרי פריסה וכדומה".

בעולם יש כבר יותר אינדיקציות לעומק המשבר. על פי דו"ח של חברת ביטוחי האשראי הבינלאומית יולר הרמס (המחזיקה ב־50% מבססח) עלתה פי 2.5 כמות העסקים הגדולים (בשווי של מעל 50 מיליון יורו) שפשטו רגל ברבעון השני של 2020 ביחס לתקופה המקבילה.

"השווקים הפיננסיים נראים טוב רק בגלל ההזרמות"

אחת השיטות של חברות ביטוח האשראי למדוד סיכונים היא על ידי דירוג החייבים. מאז תחילת המשבר מציינים בבססח כי יש מגמה ברורה של עליה ברמת סיכון אצל אלפי עסקים. בחברה מעריכים כי בינואר 2021 דירוג הסיכון של החברות יהיה גבוה בממוצע ב־40% לעומת ינואר 2020. לעלייה בדירוג יש השלכות ובהם קושי בנגישות לאשראי. מבחינת חברות ביטוחי האשראי, ככל שדירוג הסיכון גבוה יותר תקרת האשראי שהן מסכימות להיחשף אליה יורדת.

"צריך להבין שאולי המצב בשווקים הפיננסיים נראה טוב, אבל זה נובע בעיקר מרוח גבית שהם מקבלים מהמדיניות של הממשלות שמזרימות כספים רבים לתוך המערכת. מדובר בפתרון זמני בלבד שאין לו השפעה על הביקושים הריאליים, שצפויים לרדת בגלל העלייה המשמעותית באבטלה, הסגר ואי הוודאות הכללית", אומרת ציטיאט לוין.

כיצד ישפיע הסגר השני?

"יש לנו חשש שהסגר השני יביא להחמרה רצינית. עשויה להיות עלייה נוספת בהיקף פשיטות הרגל בענפים כמו בידור, פנאי ותיירות, ובכל הענפים הנלווים אליהם, במעגלים הולכים ומתרחבים. להערכתנו נראה עליה של עשרות אחוזים בנפילות של עסקים החל מהרבעון הרביעי של השנה הנוכחית שתמשיך לכל הפחות עד סוף שנת 2021".

"סכנה משמעותית בענף הבנייה עקב צניחה בביקוש"

אושרי דווקא מפגין אופטימיות זהירה ומתאר כי עד כה אמנם ניתנו על ידי כלל ביטוחי אשראי מעל 1,000 הסדרי פריסת חובות בהיקף של מעל מיליארד שקל, אך בינתיים נראה כי הפריסות משולמות בזמנים החדשים שנקבעו. "ברור לנו שהולכת להיות לפחות הכפלה של מספר התביעות לתשלומי ביטוח לעומת השנה שעברה, אבל אנחנו היום יותר אופטימיים ממה שהיינו בתחילת המשבר, כשחשבנו שהגידול יגיע אפילו לפי ארבעה", הוא מסביר.

"את הסכנה המשמעותית", מוסיף אושרי, "אנחנו רואים דווקא בענף הבנייה, אנחנו צופים ירידה בביקושים שעלולה להביא לקריסות בענף. לכן אנחנו חייבים לאפשר דחיית תשלומים עד שהמשק יחזור לעצמו וההכנסות יעלו".

למה דווקא ענף הבנייה?

"אנחנו רואים שיעור אבטלה גבוה מאוד בקרב צעירים, מאות אלפים שהם כוח הקנייה של דירות חדשות לזוגות צעירים ונראה שכרגע לא יכולים לקנות או שהם ממתינים לראות מתי יעבור הגל הזה ולא קונים בינתיים.

"היבט נוסף הוא הפגיעה שאנחנו צופים בנדל"ן למשרדים בשל המעבר לעבודה מהבית, וגם ההפסקה של תוכנית מחיר למשתכן משפיעה על היקף הרכישות בקרב צעירים, ואנחנו כבר עכשיו רואים האטה בפריפריה. כל אלו משפיעים לרעה בעיקר על יזמים וקבלנים קטנים ובינוניים שהנזילות שלהם תלויה בעיקר בבנקים ובמכירות חדשות".