צילום: סיוון פרג'

צילום: סיוון פרג'

פרשנות

העתיד של אי.די.בי: פירוק היא כבר לא מילה גסה

האירועים האחרונים באי.די.בי, שכללו צו פירוק, העמדת החוב לפירעון מיידי, מינוי כונסי נכסים והדחת הדירקטוריון, הניעו, בניגוד לציפיות, זינוק בשווי השוק של דסק"ש ‑ הנכס העיקרי שמשועבד למחזיקי האג"ח. כך נראית הצפת ערך בסגנון אלשטיין

קראו עוד בכלכליסט

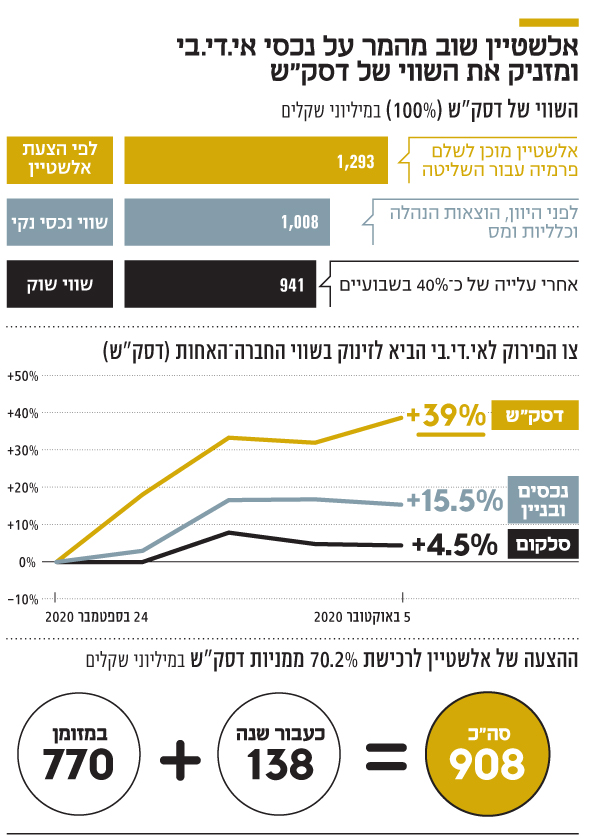

השווי זינק ב־40% מאז בקשת הפירוק

בחמשת ימי המסחר שחלפו מאז שהשופט המחוזי חגי ברנר אישר את בקשת הפירוק שהוגשה על מחזיקי איגרות החוב של אי.די.בי, השווי של דסק"ש זינק ב־40%. בתקופה הזאת שתי חברות־הבת הבולטות של דסק"ש עלו בשיעורים נמוכים יותר, שלא די בהם כדי להצדיק את הנסיקה בשווי השוק של החברה־האם: נכסים ובניין עלתה ב־18% וסלקום הסתפקה בעליה צנועה יותר של 4%.

כל הטוב הזה שהוא מנת חלקם של בעלי המניות של דסק"ש לא קורה למרות נקודת השפל שבו נמצאת אי.די.בי, אלא דווקא הודות לו.

התרחיש הריאלי הוא שמחזיקי איגרות החוב של אי.די.בי יצליחו לחלץ מהספינה השוקעת תמורות גבוהות יותר מכפי שהיו "על הנייר" ערב העמדת החוב לפירעון מיידי.

לכך עשויות להיות השלכות שקשה להפריז בעוצמתן על משאים ומתנים עתידיים בתחום הסדרי החוב. המשמעות היא שפירוק היא כבר לא מילה גסה. גם האיום שמשמיעים בעלי שליטה של חברות בקשיים כלפי הנושים, לפיו התמורה בפירוק נמוכה מהתמורה בהסדר חוב, מאבד מכוחו.

מחזיקי איגרות חוב, עורכי דין, נאמנים, כונסי הנכסים – עיני כולם נשואות לאירוע המרתק של אי.די.בי, שבו בעלי מניות אי.די.בי אכלו בוסר, ומניות החברה־האחות תנסקנה.

"הצפת ערך" גרסת אדוארדו אלשטיין

"הצפת ערך" הוא מושג ששגור בפי כל בעל שליטה ומנכ"ל שמכבדים את עצמם. אך לנוכח הפער הבלתי נמנע בין המצוי לרצוי, הגשמתו היא נחלתם של מעטים. נפלה בחלקו של אדוארדו אלשטיין הזכות להציף ערך למשקיעים בישראל פעמיים. לא מדובר בהצפת ערך קלאסית ונחשקת שמייצרת כסף (הנפקה בשווי גבוה, השבחה של נכס וכו'), אלא בהצפת ערך שכרוכה דווקא בהשקעה כספית גדולה.

הפעם הראשונה הייתה במהלך הסדר החוב של אי.די.בי אחזקות, שבמסגרתו מאבק השליטה תרם לצמצום התספורת לנושים; והפעם השנייה מתרחשת בימים אלו ממש במסגרת הפירוק של אי.די.בי פיתוח. בשני המקרים הצפת הערך של אלשטיין תרמה רק למחזיקי איגרות החוב של שתי החברות, בעוד שבעלי המניות יצאו בשן ועין. ב־2013 היה זה נוחי דנקנר, שנאלץ לוותר על מפעל חייו. שבע שנים לאחר מכן, בעל המניות החבול הוא אלשטיין בכבודו ובעצמו.

אלשטיין מציע לכונסי הנכסים של אי.די.בי לרכוש 70.2% ממניות דסק"ש בתמורה ל־908 מיליון שקל. 770 מיליון שקל מתוך התמורה ישולמו במזומן והיתרה, 138 מיליון שקל, תשולם כעבור שנה. לכאורה, התמורה שמציע אלשטיין עבור 70.2% ממניות דסק"ש מגלמת לדסק"ש (100%) שווי של 1.3 מיליארד שקל.

אולם צריך לזכור שההצעה של אלשטיין כוללת פרמיית שליטה שעליו לשלם. שהרי אין דין 1% שמקנה לרוכש שליטה כדין 1% שמקנה רק בעלות. ועדיין, מדובר בפער משמעותי וחריג, הן ביחס לשווי של השוק של דסק"ש בבורסה שעומד על 941 מיליון שקל, והן על פי השווי הנכסי הנקי של החברה, שמוערך נכון להיום בכמיליארד שקל, לפני הפחתת הוצאות הנהלה וכלליות מהוונות.

אלשטיין מוכן לשלם עבור 70.2% מדסק"ש מחיר שמגלם פרמיה של 37% על שווי השוק של החברה ו־28% על השווי הנכסי הנקי שלה, לפני הפחתת הוצאות הנהלה וכלליות מהוונות. הוא יוכל להצדיק זאת באמצעות אחת מהשתיים: משיכת משכורות, קבלת אופציות ועסקאות בעלי עניין שעד היום נמנע ממנו לבצע, למרות ניסיונות וכוונות שנותרו בגדר תוכניות; או באמצעות הצפת ערך כלכלית בחברות־הבנות ובראשן נכסים ובניין וסלקום.

השיטה הזאת, שמבוססת על רכישה יקרה בהווה מתוך תקווה להשיא ערך בעתיד, לא עבדה לאלשטיין כשרכש את אי.די.בי בעבר. אולי זה יעבוד הפעם בדסק"ש ואולי לא. כך או אחרת, מחזיקי האג"ח של סדרה י"ד אדישים לכך. המניות שאותן אלשטיין מבקש לרכוש משועבדות לטובת מחזיקי סדרה י"ד, שהחוב כלפיהם מסתכם ב־880 מיליון שקל. מכאן שהשלמת העסקה צפויה להביא לפירעון מלא של החוב של אי.די.בי לסדרה וגם להשאיר "עודף" עבור סדרות האג"ח האחרות.