צילום: שי שלום

צילום: שי שלום

שורת הרווח

אנלייט צופה על העתיד במשקפיים ורודים

חברת האנרגיה המתחדשת שדיווחה אתמול על עסקת ענק בשבדיה, הצליחה ליצור צבר פרויקטים מרשים בישראל ובאירופה; במקביל, מניית החברה השלימה זינוק של 584% בשלוש השנים האחרונות; אנלייט מעריכה שהשלמת פרויקטים אלו צפויה להכפיל פי 4 את כושר ייצור החשמל שלה, ולהעביר אותה לרווחיות מהותית; הבעיה הגדולה היא שהתחזיות של אנלייט לגבי מחירי החשמל בעתיד עלולות להתגלות כאופטימיות מדי; כתבה שלישית בסדרה

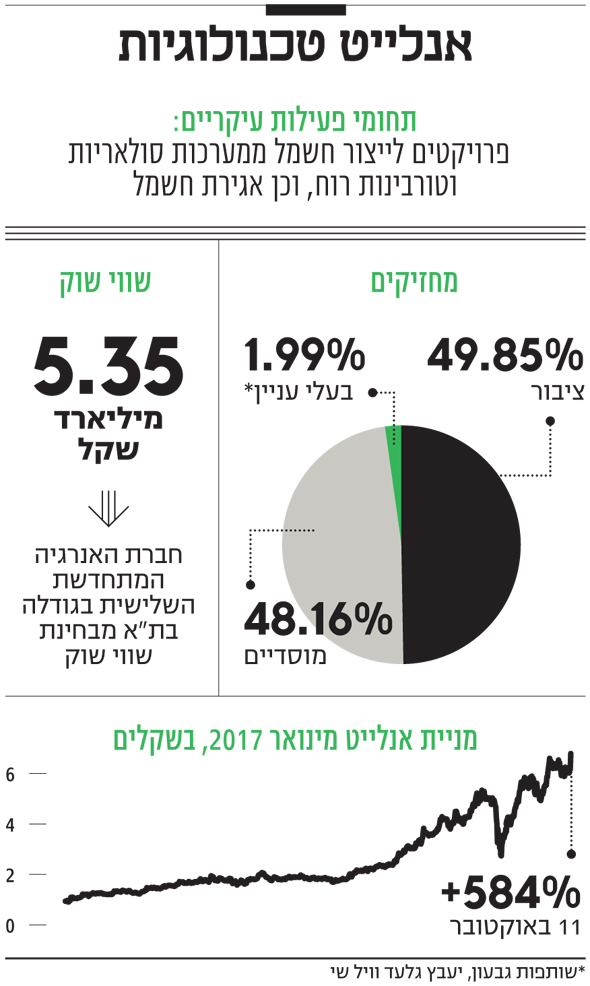

עסקת הענק לרכישת פרויקט של טורבינות רוח לייצור חשמל בשבדיה, שעליה חתמה אנלייט אנרגיה, נתנה אתמול רוח גבית למניה שלה שהשלימה זינוק של 584% מתחילת 2017 לשווי של 5.34 מיליארד שקל. אנלייט, שמתמחה בייזום, פיתוח, מימון והקמה של פרויקטים לייצור חשמל סולארי ובאמצעות טורבינות רוח היא השלישית בגודלה בתחום במונחי שווי שוק בתל אביב, וכעת היא נכנסת גם לתחום אגירת החשמל.

קראו עוד בכלכליסט

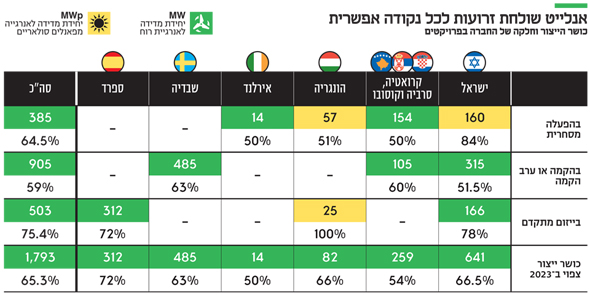

ב־3 השנים האחרונות אנלייט הצליחה ליצור צבר פרויקטים בהקמה ובייזום מתקדם משמעותי בישראל, ספרד וסקנדינביה, שעם השלמתם היא צפויה להכפיל פי 4 את כושר ייצור החשמל שלה ולעבור לרווחיות מהותית. בסוף יוני היתה אנלייט שותפה במערכות לייצור חשמל בטכנולוגיה סולארית בישראל בהספק של 160 MWp (יחידת מדידה לאנרגיה פוטו־וולטאית), כאשר חלקה היחסי בהספק הוא 135 MWp. כמחצית מהפורטפוליו הקיים בישראל הוקם בשנים 2013 ו־2015, ולכן החשמל שנמכר ממנו זוכה לתעריפים גבוהים של 140-64 אגורות לקוט"ש, לעומת תעריף של 18 אגורות המתקבל היום במכרזים דומים.

כתוצאה מכך ה־EBITDA שנובע מאותם פרויקטים גבוה במיוחד. מנגד, הם מומנו באמצעות חוב נושא ריבית גבוהה שמגדילה את הוצאות המימון ופוגעת ברווח הנקי של אנלייט. החברה מיישמת תקן חשבונאי שלפיו 85% מייצור החשמל הסולארי בישראל מוכר כנכס פיננסי במאזן, שלפיו חלק מההכנסות נרשמות בעת הקמת הפרויקט. עם השלמת הקמת הפרויקט והמעבר להפעלתו אנלייט רושמת הכנסות תפעול והכנסות מימון של 8%-5.75% משוויו של הנכס הפיננסי בספרים. כתוצאה מכך הרווח הנקי החשבונאי נמוך במעט מהרווח הנקי שהיה נרשם ללא תקן חשבונאי זה.

באירופה יש לאנלייט 50.1% מפרויקט ייצור חשמל סולארי בהונגריה בהספק 57 MWp ו־50.1% מפרויקטים של טורבינות רוח בסרביה, קרואטיה ואירלנד בהספק כולל של 168 MW. הפרויקטים באירופה יוצרים EBITDA של 154 מיליון שקל בשנה, שחלקה של אנלייט בו עומד על 50.1%. ה־EBITDA של אנלייט בינואר־יוני 2020 היה 133 מיליון שקל, אך כשליש ממנו מיוחס לשותפותיה. הוצאות המימון הגבוהות הובילו לכך שהרווח לפני מס היה 13 מיליון שקל, אך אם אנלייט לא היתה מיישמת את התקן החשבונאי של הנכס הפיננסי הרווח לפני מס היה 24 מיליון שקל.

ההפסד המיוחס לבעלי המניות של אנלייט היה 4 מיליון שקל. בנטרול התקן החשבונאי הרווח הנקי (מיוחס לבעלי המניות) היה עומד על מיליוני שקלים בודדים. הרווחיות בפועל היתה גבוהה יותר מכיוון שחלק מהכנסות דמי הניהול והייזום מהוון ולא נכלל בדו"חות הרווח וההפסד. הסיבות לרווחיות הנמוכה יחסית הן שלחברה הוצאות הנהלה, כלליות, מכירה וקידום פרויקטים של 18 מיליון שקל בחצי שנה, שמרביתן מיוחסות לפרויקטים בייזום ולהוצאות מימון.

לאנלייט שני פרויקטים גדולים של טורבינות רוח לייצור חשמל ברמת הגולן, פרויקט עמק הבכא (36.5%) ופרויקט בראשית (60%). לפרויקט עמק הבכא הספק צפוי של 109 MW והוא צפוי להיות להתחבר לרשת במחצית הראשונה של 2021. עלות הקמת הפרויקט מוערכת ב־710 מיליון שקל וה־EBITDA השנתית ממנו מוערכת ב־96 מיליון שקל, שמשקף תשואה גבוהה מאוד של 13.5% על ההשקעה.

מכיוון שבפרויקט כבר הושקעו כמה עשרות מיליוני שקלים התשואה על ההשקעה הכוללת תהיה נמוכה במעט, זאת בזכות תעריף החשמל הגבוה הצפוי לפרויקט, 36 אגורות ל־KWh. לפרויקט בראשית, שהשלמתו אמורה להסתיים בתחילת 2023, הספק צפוי של 189 MW (מגה־ואט). עלות הקמתו המוערכת של הפרויקט היא 1.25 מיליארד שקל, וה־EBITDA השנתי הצפוי ממנו הוא 125 מיליון שקל, שמשקף תשואה שנתית של 10% על ההשקעה העתידית. תעריף החשמל הצפוי הוא 32.08 אגורות ל־KWh. אנלייט הגיעה להסכם מימון לפרויקט בהיקף 1.05 מיליארד שקל בריבית של אג"ח מדינה עם מח"מ דומה למשך ההלוואה, בתוספת של 3%-2.5% בשלב ההקמה ותוספת של 2.7%-2.2% בשלב ההפעלה. בנוסף, אנלייט מקימה כעת גם פרויקטים קטנים לייצור חשמל סולארי בהספק של 17 MWp - שחלקה בהם עומד על 50.1%, והשלמתם צפויה במהלך 2021.

אנלייט מקימה כעת שני פרויקטים של טורבינות רוח באירופה שהשלמתם צפויה במהלך 2021: אחד בשבדיה (69%) בהספק של 113 MW והשני בקוסובו (60%) בהספק של 105 MW. גם לגבי פרויקט זה אנלייט מעריכה שמחירי החשמל יעלו בעתיד. השותף הפיננסי של הפרויקט שנמצא עתה בשלבי הקמה בשבדיה, שעלות הקמתו מוערכת ב־545 מיליון שקל, הוא קבוצת מנורה, שאנלייט תהיה זכאית לדמי ניהול וייזום ממנה, ולתמורות נוספות אם תהיה תשואה עודפת לפרויקט. 50% מהחשמל שייוצר בשבדיה צפוי להימכר בהסכם עם חברת תשתיות חשמל גרמנית בתעריף קבוע ל־12 שנים והיתרה צפויה להמכר בשוק החשמל של צפון אירופה.

ההכנסות מפרויקט זה בשנה מלאה צפויות להיות 40-35 מיליון שקל וה־EBITDA ממנו מוערך ב־30-25 מיליון שקל. לפי אנלייט, ההכנסה מהפרויקט ב־12 השנים הראשונות מוערכת ב־60-35 מיליון שקל בשנה, ובהמשך, ועד השנה ה־30 להפעלתו, ההכנסה השנתית המוערכת ממנו תעמוד על 100-65 מיליון שקל. הסיבה לצמיחה החדה הצפויה בהכנסות מופיעה בהערת שוליים בדו"ח: "מבוסס על תחזיות האמצע למחירי החשמל העתידיים של חברת הנדסה וייעוץ בינלאומית מובילה והנחת החברה לגבי תחזית האינפלציה במדינת הפרויקט". אבל תחזיות ארוכות טווח של גופים מקצועיים נוטות בדרך כלל להציג תמונה ורודה של עליית מחיר עתידית.

הנתונים המשתנים בחוזים העתידיים

קשה מאוד להעריך את מחירי החשמל באירופה בשני העשורים הבאים. החוזים העתידיים בבורסת EEX על מחירי החשמל במדינות שונות נותנים אינדיקציה לעלייה מסויימת שצפויה במחירי החשמל בצפון ומרכז אירופה ב־3 השנים הבאות לעומת המחיר השנה שנפגע ממשבר הקורונה, ומנגד לירידה קלה במחיר בספרד. לצד צפי של עלייה בביקוש לחשמל יש צפי להוזלה נוספת בעלות הייצור של חשמל מפאנלים סולאריים או באמצעות טורבינות רוחדבר שעשוי להוביל לירידה במחיר החשמל. בסקנדינביה מחירי החשמל כעת נמוכים מאוד בזכות הייצור המשמעותי מאנרגיות רוח ומים שלהן עלות שולית נמוכה.

לפי אנלייט, שיעור הרווח הגולמי על ההשקעה בפרויקט שכבר מוקם בשבדיה בשנה הראשונה צפוי להיות 5% בלבד. המינוף הנמוך והעמלות ממנורה, צפויים להגדיל את התשואה הצפויה לבעלי המניות מהפרויקט. אך אם התחזיות לעלייה במחיר החשמל לא יתממשו, התשואה שתנבע מהפרויקט לא תהיה גבוהה. מנגד, מכיוון שהשוק הנורדי מפותח מאוד, רמת הסיכון בו נמוכה יותר, וכך גם עלויות המימון. לפרויקט בקוסובו, שעלות הקמתו מוערכת ב־645 מיליון שקל, תעריף חשמל מובטח ב־12 השנים הראשונות ואנלייט מעריכה את ההכנסה בשנה מלאה ב־100-90 מיליון שקל ואת ה־EBITDA ב־80-70 מיליון שקל, שמגלם תשואת EBITDA שנתית גבוהה של 11.6% על ההשקעה.

אנלייט מעריכה שאחרי סיום התעריף הקבוע הכנסות הפרויקט יהיו 145-110 מיליון שקל בשנה, אך הערכה זו מתבססת על צפי לעלייה בתעריפי חשמל בעשור הבא, שספק אם יתממש. עם השלמת הפרויקט המיקוד לפיתוח עתידי של אנלייט הוא ספרד, סקנדינביה וישראל. הפרויקט החדש שאנלייט רכשה (61%) בשבדיה נמצא ערב הקמה עם הספק צפוי של 372 MW. עלות הרכישה והפיתוח של כלל הפרויקט צפויה להיות 1.76 מיליארד שקל, וההכנסה ממנו בשנת ההפעלה הראשונה מוערכת ב־120 מיליון שקל. מכך ניתן להסיק שה־EBITDA ממנו צפוי להיות 100 מיליון שקל, שמשקף תשואה של 5.7% על ההשקעה. אנלייט מתכוונת לחתום על חוזה מכירה במחיר קבוע של מחצית מההספק הצפוי מפרויקט זה, ואת שאר ההספק למכור בשוק הנורדי.

פרויקט מוביל של (72%) אנלייט לקראת הקמה הוא פרויקט טורבינות הרוח Gecama בספרד, עם הספק מוערך של 312 MW, שאנלייט דווחה בספטמבר על תחילת הקמתו. לכן בדו"חות הרבעון השלישי הוא צפוי לעבור למשבצת של פרויקטים בהקמה. יתר הזכויות בפרויקט מוחזקות על ידי מנורה והפניקס. אנלייט תהיה זכאית לדמי ניהול וייזום מחברות הביטוח, ולתמורות נוספות אם תהיה תשואה עודפת לפרויקט שעלות הקמתו מוערכת ב־1.23 מיליארד שקל, מחציתה תגיע מאשראי בנקאי.

לפי אנלייט, ההכנסה מהפרויקט בשנה מלאה ראשונה מוערכת ב־145-135 מיליון שקל, אך ההכנסה השנתית ב־13 השנים הראשונות תהיה 235-135 מיליון שקל, ובהמשך, ועד לשנה ה־30 להפעלתו, ההכנסה מוערכת ב־310-235 מיליון שקל בשנה, גם כאן, לפי הערכות עתידיות של אותה חברת ייעוץ, שייתכן כי יתבררו כאופטימיות מידי. תחת הנחה של שיעור EBITDA של 80% מההכנסות תשואת ה־EBITDA בשנה שלמה היא 9% על ההשקעה. מכירות החשמל בספרד יבוצעו בשוק החופשי ללא תעריף מובטח, ולכן המחירים שם ישפיעו בצורה מהותית על הרווחיות.

מחיר המניה מגלם את שווי הפרויקטים

בישראל אנלייט מקדמת פרויקט (50.2%) טורבינות רוח ביער יתיר שבנגב, עם הספק צפוי של 36 MW. עלות הקמת הפרויקט מוערכת ב־180-160 מיליון שקל וההכנסה הצפויה ממנו מוערכת ב־25-15 מיליון שקל בשנה. בתחום ייצור החשמל הסולארי אנלייט זכתה בישראל במכרז להקמת מתקני ייצור חשמל בשילוב קיבולת אגירה בהספק מצטבר של 130 MW. אנלייט מעריכה את עלות הקמת הפרויקט ב־460-410 מיליון שקל ואת ההכנסה השנתית ממנו ב־55-45 מיליון שקל. אנלייט צפויה להשתמש בטכנולוגיה המובילה והנפוצה (98% מהשוק) ביותר בעולם בתחום האגירה, סוללות ליתיום־יון שמאפשרות אגירה של 4 שעות. מחירן של סוללות אלה ירד בחדות מ־917 דולר ל־KWh ב־2011 ל־135 דולר כיום, והמחיר צפוי להמשיך ולרדת בשנים הבאות.

בנוסף, אנלייט קבלה אופציה לרכישת פרויקט סולארי בהקמה בהונגריה עם הספק צפוי של 25 MWp, שעלות הקמתו מוערכת ב־65-60 מיליון שקל, וההכנסות ממנו בשנת ההפקה המלאה הראשונה מוערכות ב־6 מיליון שקל. לאנלייט פרויקטים רבים נוספים בייזום בהיקף מצטבר של 2,300 MW. בהם 4 פרויקטים בספרד בתחומי הרוח והאנרגיה הסולארית בהספק כולל של 460 MW; ארבעה פרויקטים של טורבינות רוח באיטליה בהספק כולל של 200 MW; פרויקטים של טורבינות רוח בישראל בהספק של 380 MW; פרויקטים סולאריים בישראל בהספק כולל של 670 MWp; ופרויקטים נוספים (רוח וסולארי) במרכז ובמזרח אירופה בהספק כולל של 245 MW. להערכתנו המחיר של מניית אנלייט כבר מגלם באופן מלא את השווי הכלכלי של הפרויקטים בהקמה ובייזום מתקדם. לכן לקידום פרויקטים אלו ולתנאים הפיננסים שלהם תהיה השפעה מהותית על מחיר מניית אנלייט בעתיד.

מינוף נמוך יחסית להיקף הפעילות הצפוי

בסוף יוני היו לאנלייט 866 מיליון שקל במזומן ובנכסים פיננסיים. באוגוסט גייסה אנלייט מניות ב־292 מיליון שקל ואג"ח ב־250 מיליון שקל, והגדילה את קופת המזומנים ל־1.4 מיליארד שקל. מנגד, בסוף יוני היו לה התחייבויות של 565 מיליון שקל לבעלי האג"ח, ולאחר הגיוס באוגוסט התחייבויות קפצו ל־815 מיליון שקל. כך שלאנלייט עודף מזומנים על התחייבויות של 593 מיליון שקל. אבל עיקר ההתחייבויות של אנלייט נמצאות באשראי שקיבלה מגופים פיננסיים עבור פרויקטים שהקימה בעבר או יוזמת כעת. התחייבויות אלו רשומות במאזן כהתחייבות של 2.26 מיליארד שקל, שחלקה של אנלייט בהן אלו הוא כ־1.5 מיליארד שקל.

מנגד, באותם פרויקטים מזומנים מוגבלים בשימוש בהיקף של 519 מיליון שקל, שחלקם משוייך למחזיקי המיעוט. לכן, אם כוללים גם את החוב ברמת הפרויקטים המיוחס לאנלייט יש לה עודף התחייבויות פיננסיות של כחצי מיליארד שקל – חוב פיננסי נמוך יחסית להיקף הפעילות הצפוי – אבל קבלת אשראי לביצוע הפרויקטים בשנתיים הקרובות צפוי להגדיל את עודף ההתחייבויות. אנלייט הצליחה להרחיב את הפרויקטים בייזום ללא הגדלה מהותית של עודף ההתחייבויות הפיננסיות בזכות הנפקות מניות והמרת אופציות שבצעה בשנים 2020-2017 ובהן גייסה 1.17 מיליארד שקל.

אנלייט צופה שעם השלמת הפרויקטים שנמצאים כעת בהקמה ובייזום מתקדם הפורטפוליו של אנלייט יגיע לכושר ייצור של 1,793 MW, כשחלקה בכושר הייצור הצפוי הוא 1,150 MW. אנלייט צופה שפורטפוליו זה יניב EBITDA של 900-880 מיליון שקל בשנה, כשחלקה ב־EBITDA (ללא חלק המיעוט) מוערך ב־540 מיליון שקל. נתון זה לא כולל הכנסות מדמי ניהול, ייזום ופיתוח. בניגוד לאנרג'יקס, שמתמקדת בפרויקטים שהיא יכולה לגדר באופן כמעט מלא את ההכנסות מהם, אנלייט מתמקדת בייזום פרויקטים באירופה שעיקר ההכנסות מהם יהיו תלויות במחיר החשמל העתידי בשוק.

הסיבה העיקרית לכך היא שהסכמי מכירה לפי מחיר קבוע נעשים בדרך כלל במחיר נמוך מהותית ממחיר השוק הנוכחי, והם נובעים מדרישה של הגורם המממן בפרויקט שרוצה להימנע מסיכון מחיר. אנלייט בחרה באסטרטגיה הזו, מתוך הערכה שלא תחול ירידה חדה במחירי החשמל בעשור הקרוב. ייצור חשמל באמצעות פאנלים סולאריים או טורבינות רוח הוא כבר תחרותי, ולכן מתמודד היטב עם ייצור חשמל באמצעות גז טבעי. אך הרווחיות העתידית של אנלייט תהיה תלויה מאוד במחירי החשמל באירופה במהלך העשור הנוכחי, ראשית, מכיוון שהם ישפיעו על הרווחיות של הפרויקטים שיחוברו לרשת בשנים הקרובות, ומעבר לכך, מכיוון שהמחיר ישפיע על כדאיות ייזום של פרויקטים נוספים.

הכותב הוא כלכלן בחברת הייטק