צילום: איי אף פי

צילום: איי אף פי

השורה התחתונה

איך היו נראים שוקי החוב בלי המזומנים שהזריק הפד? תציצו על מניות הדיבידנד

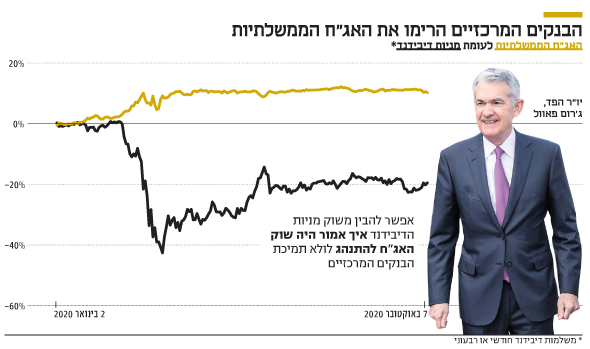

משבר הקורונה דחף את הבנקים המרכזיים להציע תמיכה מיידית ומוצדקת לשוקי החוב, שהציגו עלייה של 10%. אך מניות הדיבידנד חושפות מה היה קורה ללא התמיכה הנחוצה הזו - הן נחתכו ב־20%

קראו עוד בכלכליסט

שוקי ההון והחוב מתנהגים בצורה כמעט הפוכה ממקגייוור. ככל שהמצב טוב יותר, כך השווקים מתעקשים לעשות יותר עם פחות. כששוק המניות דובי, אפשר לנסות להנפיק את החברה הנפלאה ביותר ואיש לא יקנה. בשוק שורי, אפשר להנפיק גם חברות "צ'ק פתוח" — חברות בלי פעילות שמבטיחות ליצור כזו בהמשך. שוקי החוב לא שונים במובן הזה. כשמחירי האג"ח נמוכים והתשואות גבוהות, אי אפשר להנפיק דבר מלבד האג"ח הבטוחות ביותר - ממשלתיות או אג"ח חברות בדירוגי השקעה של AA ומעלה. כשמחירי איגרות החוב בשמים ואין תשואות בשום מקום - החוסכים יקנו כל דבר שייתן תשואה, כמעט מבלי להתייחס לסיכונים. זה מתחיל בחשיפת יתר לסיכוני ריבית, ברכישת אג"ח ממשלתיות ארוכות יותר ויותר, כי רק שם מקבלים תשואה כלשהי.

כשהמח"מ ממצה את עצמו, משקיעים מתגמשים בדירוג. פתאום דירוגים נמוכים הם לא מילה גסה, משום שפנסיונר זקוק להכנסה קבועה. כשהדירוגים ממצים את עצמם, השוק פונה ל"חיקויי אג"ח" — למשל מניות דיבידנד או נדל"ן. מבחינה תזרימית בהנחות נורמליות, הם מתנהגים כמו איגרות חוב עם תשואה גבוהה יותר. מניות דיבידנד משלמות דיבידנד חודשי או רבעוני, נדל"ן משלם שכר דירה חודשי. מקצוע הכלכלה קורא לאפיקי ההשקעה הללו "מוצרים תחליפיים". ההיגיון בהחלפת אג"ח בטוחות במניות דיבידנד או בנדל"ן אינו שגוי, הוא רק מעט פשטני, וכמובן מושפע מהאווירה בבורסה, לטוב ולרע.

משבר הקורונה: התמיכה המיידית התמקדה בשוקי החוב

דיו ופיקסלים רבים נשפכו לגבי השפעת הפדרל ריזרב ושאר הבנקים המרכזיים על שוקי ההון והחוב. קשה להפריז בגודל התגובה בראשית משבר הקורונה, שהתמקדה, בצדק, בשוקי החוב עם קריצה קטנה לשוקי ההון. מערכות הפנסיה והביטוחים של כולם מתבססים על שוקי החוב - והציבור זקוק לשוק מתפקד.

בניגוד למקגייוור, שבכל הזדמנות הסתדר עם מסטיק ועט כדורי, נראה כי משקיעי האלטרנטיבות אינם כל כך בני־מזל. בעוד הבנקים המרכזיים הסכימו כי שוקי החוב הם מטרה ראויה, נראה כי כשאנשי מניות הדיבידנד, הנדל"ן והחברות הפרטיות באו ורצו גם, הבנקים המרכזיים הביטו בהם בתימהון ושאלו "מה זה קשור אליי?".

נכון, חברה שלא מצליחה להתממן עלולה להיקלע לחדלות פירעון, לקרוס, לפטר עובדים ולהכביד על הכלכלה, כך שגם תמיכה בשוק האג"ח תומכת בה באופן עקיף. אולם הדינמיקה הזו של השוק מאפשרת לבחון מצב אלטרנטיבי.

בשנים האחרונות אותם פנסיונרים דורשי הכנסה קבועה התפצלו רנדומלית בין רכישה של אג"ח לבין רכישה של מניות דיבידנד. זה אומר ששני השווקים מתנהגים בצורה זהה למעט שינוי קטן אחד: בשוק החוב הממשלתי ישנן מעורבות ותמיכה של בנקים מרכזיים, ובשוק מניות הדיבידנד - אין. אותה מעורבות של הבנקים המרכזיים אומרת שאין תהליך תקין של גילוי מחיר, ולכן אי אפשר לדלות מידע אמין מהתנהגות שוקי החוב. כשאין ברירה, אפשר להשתמש בטריקים שונים, למשל לעקוב אחרי תנועת הסחורות ברכבות כדי להעריך מתי מתחילה התאוששות בכלכלה. אפשר גם לראות איך מתנהג שוק מניות הדיבידנד ולהבין איך אמור היה שוק איגרות החוב להתנהג לולא פעילות הבנקים המרכזיים. אפשר גם לראות מה צפוי בשוק הנדל"ן, שמגיב הרבה יותר לאט.

בחינה מדוקדקת של התנהגות השווקים הללו מראה כי שוקי הדיבידנד ירדו בכ־20% השנה, בעוד מחירי איגרות החוב עלו בכ־10%. המסקנה המתבקשת היא שתמיכת הבנקים המרכזיים הצילה את שוקי החוב, ובהיעדר אותה תמיכה המצב היה קטסטרופלי.

המטרייה של הבנקים המרכזיים והסבירות שהיא תיעלם

פעילים בשווקים נוטים להמעיט בחשיבות הפעילות של הבנקים המרכזיים. זו טעות חמורה. המטרייה של מה שהבנקים המרכזיים רואים כחשוב היא דרמטית. פעיל היום צריך לשאול את עצמו לא רק אם הוא קונה או מוכר מכשיר פיננסי מהסיבות הנכונות, עליו לשאול כמה מהמחיר היום נקבע על ידי הבנק המרכזי האמריקאי בסיוע הבנק המרכזי המקומי. אם זה לא מספיק, פעיל הקונה היום נכס המכוסה על ידי המטרייה של הבנקים המרכזיים, צריך להעריך את ההסתברות שאותו נכס ימשיך לחסות תחתיה, ולא יופקר לעצמאות בהמשך.

דרור גילאון הוא שותף מנהל בגילאון & גורדון שירותים פיננסים בהתאמה אישית, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות