שאלת 2 מיליארד הדולר של דוראל: האם החלום האמריקאי שלה יתגשם?

חברת האנרגיה מנצלת את כניסתה לבורסה ואת הקשרים העסקיים שלה בישראל כדי לבצע קפיצת מדרגה ⋅ עם הון עצמי של 407 מיליון שקל היא מוכרת חלומות גדולים של התרחבות לארה"ב ולאיטליה, שמטיסים אותה לשווי של 1.94 מיליארד שקל ⋅ תוכנית ההתרחבות המהירה תדרוש מדוראל לבצע גיוסי הון וחוב נוספים כבר בקרוב ⋅ כעת היא תלויה בהצלחת הייזום בארה"ב התחרותית, כי הפעילות בישראל בלבד תתקשה להצדיק את שווי השוק הנוכחי שלה ⋅ כתבה רביעית בסדרה

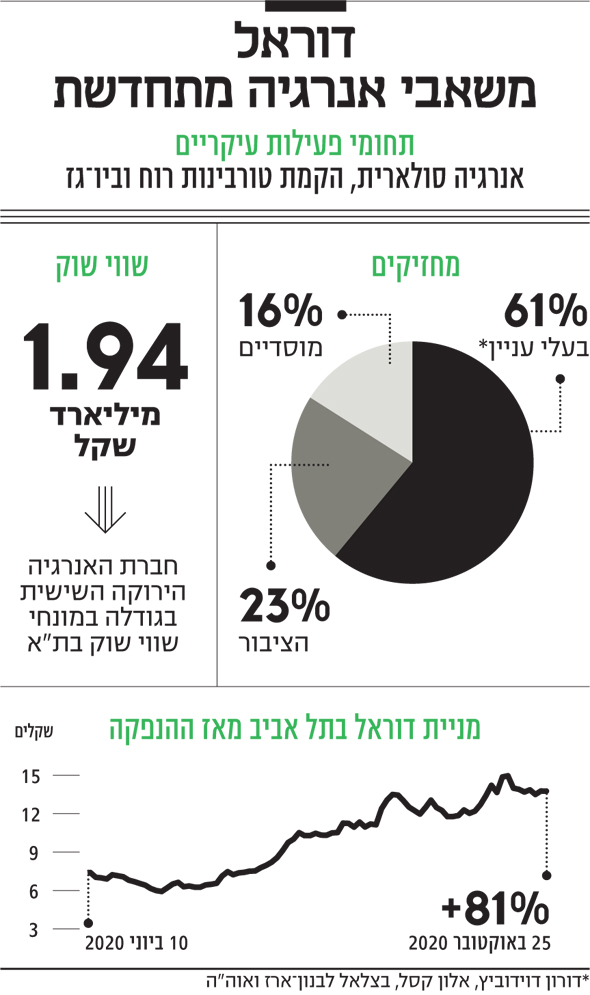

בעקבות ההצלחה של אנרג'יקס ואנלייט אנרגיה, שמחירי המניות שלהן זינקו ואפשרו להן לגייס הון לפי שווי שוק גבוה וחוב בריבית נמוכה, המתחרות מתחילות להיכנס לבורסה בתל אביב לצורך גיוסי הון וחוב, שיאפשרו להן להרחיב את הפעילות. הראשונות בהן היו דוראל משאבי אנרגיה מתחדשת ומשק אנרגיה שביצעו הנפקת מניות ראשונית ביוני, ובעקבותיהן נופר אנרגיה צפויה לבצע הנפקת מניות בשבועות הקרובים. עד עתה הפעילות של דוראל הוותיקה היתה בפרויקטים קטנים והיא מנסה לנצל את הכניסה לבורסה, יחד עם הניסיון והקשרים העסקיים שלה בישראל, כדי לבצע קפיצת מדרגה, והיא מקווה לעמוד בעוד שלוש שנים במקום שבו אנרג'יקס נמצאת כיום. זו הדוגמה וזה החלום. דוראל מוכרת לשוק חלומות גדולים, והדבר משתקף בכך שחברה בעלת הון עצמי של 407 מיליון שקל, אחרי ההנפקה שביצעה לפני שבוע וחצי, נסחרת כיום לפי שווי של 1.94 מיליארד שקל.

קראו עוד בכלכליסט

בהנפקה הראשונית דוראל גייסה 126 מיליון שקל במחיר של 5.43 שקלים למניה ששיקף לה שווי של 700 מיליון שקל אחרי הכסף. באוגוסט בעלי מניות ותיקים מכרו במכרז לציבור מניות ב־12.3 שקל למניה. כניסת המניה למדד ת"א־125 באוגוסט ועליית מדרגת אחזקות הציבור בה באוקטובר הובילו לרכישת המניה על ידי קרנות הסל ב־20 מיליון שקל בכל אחד מהמועדים, ותמכו בסחירות המניה ובמחירה. ב־5 בנובמבר קרנות הסל צפויות לרכוש מניות ב־18 מיליון שקל נוספים. בעקבות הנפקת המניות למוסדיים שהחברה מבצעת בימים אלו, וכעת המניה כבר נסחרת ב־13.7 שקל, בגלל צפי לצמיחה מהירה בפעילות וברווחיות. מנגד, מימון הצמיחה המהירה צפוי להתבצע בחלקו באמצעות גיוסי הון שעלולים ליצור לחץ שלילי על מחיר המניה סביב מועדי ההנפקות.

היתרון: קשר טוב עם קיבוצים ומושבים

דוראל החלה את הפעילות שלה ב־2007 באמצעות חברת סולארית דוראל שריכזה את עיקר הפעילות עד 2013, שבה פעילות הייזום החדשה רוכזה בדוראל עצמאות אנרגטית ודוראל גרין. בתחילת 2016, במהלך ארגון מחדש, פעילות שלוש החברות מוזגה לתוך דוראל משאבי אנרגיה, ובמהלך 2019 רכשה דוראל את זכויות המיעוט בחברות אלו. בסוף 2019 היו בבעלות דוראל (עם שותפים) 315 פרויקטים של פאנלים סולאריים עם כושר ייצור כולל של 69.3 MWp. חלקה של דוראל בכושר הייצור באותו מועד היה 33.5 MWp, כאשר עד סוף יוני השנה כושר הייצור עלה במעט ל־71 MWp. עד תחילת 2020 דוראל הקימה בעיקר פאנלים סולאריים בפרויקטים קטנים ובינוניים, חלקם הגדול בקיבוצים ומושבים. הנפקתה בתל אביב נועדה לאפשר התרחבות מהירה לעבר פרויקטים גדולים בישראל, ולכניסה לפעילות מהותית בארה"ב ובאיטליה. היתרון היחסי של דוראל מתבטא בקשרים העסקיים שלה עם קיבוצים ומושבים, שמאפשרים לה שותפויות עסקיות עם בעלי קרקע גדולים, ובניסיון הרב בפעילות בישראל.

נכון לסוף יוני, לדוראל היו פרויקטים לייצור חשמל סולארי בהקמה או ערב הקמה בהספק כולל של 160 MWp, כשחלקה בהספק שלהם עומד על 60 MWp, וחלקה בעלויות ההקמה של הפרויקטים הוא 212 מיליון שקל. בדו"חות הכספיים דוראל מעריכה את חלקה ב־EBITDA שינבע מהפרויקטים ב־22 מיליון שקל בשנה. נתון שמשקף תשואת EBITDA גבוהה יחסית של 9.5% על ההשקעה. הגורם העיקרי לכך הוא הרכיב של מערכות סולאריות תעריפיות (שנמצאות בעיקר על גגות) שזוכות למחיר מובטח ממוצע של 45 אגורות לקוט"ש, וצפויות ליצור EBITDA של 19% על עלות ההשקעה בהן. התחרות הגוברת, והאפשרות של קיבוצים ומושבים לרכוש מקבלן ביצוע את בניית הפאנלים הסולאריים על הגגות, כך שהם יהיו הבעלים של הפרויקט, צפויות לצמצם את ההזדמנות העסקית שתחום פעילות זה יוצר היום. בנטרול הרכיב של המערכות התעריפיות, תשואת ה־EBITDA גבוהה יחסית — 10.4%. השלמת הפרויקטים בהקמה ובייזום מתקדם צפויה עד לסוף 2022. קפיצת המדרגה של דוראל בישראל צפויה להגיע בעיקר מהזכייה בנתח גדול במכרז לייצור חשמל סולארי בשילוב עם אגירה, ובמידה פחותה יותר גם מפרויקט גדול בעמק המעיינות.

העלייה ברמת התחרות בישראל

ב־2018 דוראל ומשק אנרגיה הקימו את השותפות דוראל משקי אנרגיה מתחדשת, שפועלת בעיקר בתחום הפאנלים הסולאריים על גגות ועל מאגרי מים. השותפות זכתה בשלושה מכרזים לייצור חשמל בהיקף כולל של 120 MWp. במכרז האחרון, שהתקיים בספטמבר, המחיר שנקבע לחשמל היה 18.18 אגורות לקוט"ש, נמוך ב־20% מהמחיר שנקבע בשני המכרזים הקודמים, דבר שממחיש את העלייה ברמת התחרות בתחום בישראל. בנוסף, לדוראל אופציה להצטרף למשק אנרגיה בייזום בשלב התחלתי מאוד של פרויקט גדול לייצור חשמל סולארי בשיתוף עם קיבוצי עמק המעיינות שבאזור עמק בית שאן. ביולי דוראל זכתה בנתח משמעותי (100 MWp) מהמכרז לייצור חשמל בטכנולוגיה פוטו־וולטאית בשילוב עם אגירה, מתוך 168 MWp שהוקצו במכרז. ההספק במכרז הוא במונחי זרם חילופין (AC), שיחד עם האגירה, מקבילים ל־270-202 MWp במונחי זרם ישר (DC), שבהם מדווחות החברות את ההספק המותקן שלהן.

דוראל צפויה לפצל את הזכויות שקיבלה במכרז זה ל־12 פרויקטים, ולבצע אותם בשותפות עם קיבוצים ומושבים כך שחלקה בכל פרויקט יעמוד על 75%-50%. עלות הקמת הפרויקטים הצפויה היא 845 מיליון שקל, ודוראל מעריכה את ה־EBITDA הצפוי מפרויקט זה ב־68 מיליון שקל. סביר להניח כי בדו"חות הרבעונים השלישי והרביעי הגדרתם של חלק ניכר מהפרויקטים המיוחסים למכרז לייצור חשמל סולארי בשילוב עם אגירה תשתנה מ"ייזום" ל"לקראת הקמה", ולכן צבר הפרויקטים בקטגוריה זו צפוי לצמוח בצורה חדה כבר בחודשים הקרובים. פרויקט בולט בייזום של דוראל עם שותף אמריקאי (33.5% כל אחד) וקיבוצי עמק המעיינות (33%) הוא פרויקט הדרי שאן, סמוך לקיבוץ טירת צבי, לייצור חשמל סולארי בהיקף של 202 MWp, שממתין לאישור קבינט הדיור, ולאישורי בנייה ותעריפים. דוראל מעריכה את עלות הקמת הפרויקט ב־536 מיליון שקל, ותחת הנחת תעריף של 14.44 אגורות ל־KWh ההכנסה השנתית תהיה 55.5 מיליון שקל וה־EBITDA יהיה 44 מיליון שקל. סביר להניח שדוראל תיגש למכרז הבא של ייצור חשמל למתח עליון שצפוי להתקיים בדצמבר כדי לאפשר את קידום הפרויקט. בשני הפרויקטים הגדולים שלה בישראל יחס ה־EBITDA שדוראל צופה חלקי עלות ההקמה הוא 8%.

עלות המימון הצפויה לפרויקטים ועמידה בתחזיות ישפיעו מהותית על תוצאותיה בשנים הקרובות. הזכייה בנתח כה גדול במכרז מעמידה את דוראל בפני אתגר פיננסי וביצועי גדול, זאת מכיוון שעליה להשלים את הפרויקטים בתוך שנתיים וחצי, אחרת יהיה חילוט הדרגתי של ערבות ההקמה (60 מיליון שקל) על החלק שלא הושלם בזמן. מדינת ישראל צפויה לבצע מכרזים רבים לייצור חשמל בטכנולוגיה פוטו־וולטאית כדי לעמוד ביעדים שקבעה לעצמה בתחומי האנרגיה המתחדשת, כשחלק ניכר מהם צפוי לדרוש יכולת אגירת חשמל. כתוצאה מהתעריף המובטח לחשמל, ולצפי להקמת פרויקטים רבים בעתיד הקרוב תחום זה הפך להיות דומה לנדל"ן מניב — מציאת קרקע מתאימה, זכייה במכרז, מימון, ביצוע והקמה, והשגת תשואה שתלויה בפער שבין תשואת ה־EBITDA של הפרויקט יחסית לעלות הקמתו לבין עלויות המימון. מנגד, סביבה כלכלית זו הובילה לכניסה של חברות רבות יותר לתחום ויוצרות תחרות על מחירי המכרזים, שצפויה להוביל להפחתה במחירי החשמל שיתקבלו במכרזים בעתיד הקרוב ולירידה בתשואה הצפויה על ההשקעה. אך עדיין, מכיוון שתחום הפעילות דורש ידע מקצועי רב, עדיין יש פרמיה גבוהה ליזמים בתחום.

התרחבות הפעילות לארה"ב ואיטליה

פעילות הייזום של דוראל מחוץ לישראל מתבצעת בארה"ב ובאיטליה. בארה"ב לדוראל תאגיד משותף בחלקים שווים עם חברה מקומית. דוראל משתתפת באופן פעיל בכל הליך הייזום בארה"ב, ובכך חוסכת בעלויות תיווך ודמי ייזום. דוראל יוזמת חוות טורבינות רוח בפנסילבניה בהספק 200-175 MW ושדה סולארי בפנסילבניה עם הספק של 200 MW. בעת הגשת התשקיף דוראל העריכה שתגיע למוכנות לתחילת הקמת הפרויקטים בפנסילבניה במהלך 2021. עיכובים שנובעים ממשבר הקורונה עלולים לדחות את מועד זה בכמה חודשים. עלות ההקמה המצרפית של שני הפרויקטים מוערכת ב־550 מיליון דולר.

בנוסף, המיזם המשותף מתכנן להקים החל מ־2022 שדה סולארי עצום בגודלו עם הספק של 1,000 MW באינדיאנה, בעלות הקמה מוערכת של 1.3 מיליארד דולר. בחודשים האחרונים דוראל דיווחה על התקדמות מהותית בייזום הפרויקט, ולכן ייתכן שלוחות הזמנים לתחילת הקמתו של השלב הראשון בו יוקדמו. הפרויקט הרביעי בייזום בארה"ב הוא שדה סולארי בהספק של 110 MW בדלוור, שהקמתו אמורה להתחיל ב־2023 בעלות המוערכת ב־150 מיליון דולר. דוראל מקווה שכבר בעוד שנה וחצי מרבית הפרויקטים בארה"ב יעברו לייזום מתקדם.

הפעילות של דוראל בארה"ב נעשית במדינות שבהן תנאי שוק דומים לאלו שבוירג'יניה, שבה אנרג'יקס כבר הקימה שדה סולארי ראשון, והיא מצויה בה בהליך מתקדם לסגירה פיננסית של הקמת שדות סולאריים נוספים. הסביבה התחרותית בתחום השדות הסולאריים וטורבינות הרוח (עבור דוראל) תשפיע מהותית על שתי החברות שהייזום העתידי שלהן מתמקד באזור זה. בארה"ב מקובל שהיזם מבצע עסקה שמבטיחה מחיר קבוע לחשמל לטווח של 12 שנים לפחות, כאשר גידור זה מהווה תנאי לקבלת אשראי לפרויקט. לכן, עבור דוראל ואנרג'יקס תהיה חשיבות רבה לתעריף החשמל המובטח שהן יצליחו להשיג שם, וליחס שבין ה־EBITDA הצפוי שינבע מתעריף זה לבין עלות הייזום. נתון זה יבהיר את שיעור הרווחיות העתידית הצפויה להן. מכיוון שאנרג'יקס נמצאת בשלב ייזום מתקדם יותר, היא צפויה להגיע בשבועות הקרובים לסגירה פיננסית לגבי תעריף מובטח לחשמל שתייצר בשלב הבא בפרויקט. פרסום מידע זה על ידיה צפוי לספק תמונה חדשה לגבי הסביבה העסקית ולהשפיע מהותית גם על דוראל.

באיטליה דוראל פועלת באמצעות (80%) חברה שהוקמה עם שותף מקומי. דוראל מצויה בשלב ביניים של ייזום לייצור חשמל בהספק של 292 MW, כאשר 16 MW מתוכם צפויים להיבנות במהלך 2021 בהשקעה מוערכת של 13 מיליון יורו. דוראל תממן 100% מהפעילות, כלומר, גם את חלקו של השותף האיטלקי, אך מימון זה יגיע בצורת הלוואת בעלים, ולכן השותף האיטלקי יזכה למעשה ברווח הון מהפרויקט רק אם התשואה שלו תהיה גבוהה מהריבית על הלוואות הבעלים. בנוסף, השותף האיטלקי יקבל דמי ניהול כתלות באבני דרך. למעשה, דוראל מספקת את המימון והשותף יספק את הידע והייזום לפעילות באיטליה, ועל כך דוראל משלמת פרמיה ליזם שאיתו היא עובדת. לדוראל פעילויות שכעת הן פחות מהותיות. בהן 75% בחברת תיה דוראל, שיוזמת תחנות כוח קטנות המבוססות על גז טבעי בסמוך לצרכן הסופי של החשמל, ו־80% בחברת דוראל תשתיות סביבתיות שעוסקת בטיפול בשפכים ובפסולת אורגנית, לרבות באמצעות ייצור חשמל במערכת ביו־גז, כמו פרויקט שדוראל תשתיות סביבתיות מקימה כעת לייצור ביו־גז בקיבוץ להב בנגב.

ההכנסה החד־פעמית שהצילה מהפסד קל

ב־2019 על פי דו"ח non-GAAP שמבוסס על האיחוד היחסי של החברות־הבנות של דוראל, ותחת הנחה שהמיזוגים שבוצעו באותה שנה היו מבוצעים כבר בתחילת השנה, הכנסות החברה היו 28 מיליון שקל, ה־EBITDA היה 25 מיליון שקל, הרווח הגולמי היה 15.5 מיליון שקל וההפסד היה 1.6 מיליון שקל. בינואר־יוני 2020 ההכנסות היו 18 מיליון שקל, ה־EBITDA עמד על 16 מיליון שקל והרווח הנקי עמד על 9 מיליון שקל. עם זאת, רווח זה נבע מהכנסת מימון חד־פעמית של 11 מיליון שקל שבלעדיה דוראל היתה מסיימת את ינואר־יוני עם הפסד קל. דוראל מעריכה שהפרויקטים המניבים, בהקמה או לקראת הקמה, ואלו שהיא זכתה עבורם במכרז תחרותי, יובילו ל־EBITDA המיוחס לה של 102-89 מיליון שקל ב־2023. עיקר הצמיחה צפויה לנבוע מהפרויקטים במסגרת הזכייה במכרז הסולארי בשילוב אגירה.

ההספק הכולל של הפרויקטים הפעילים או המצויים בייזום מתקדם יהיה 529-461 MW וחלקה של דוראל בהספק זה יהיה 262-223 MW. דוראל מצרפת גם יעד שלפיו ב־2023 ההספק הכולל של הפרויקטים המותקנים יהיה 1,000 MW. היא לא מפרטת מה יהיה חלקה היחסי בהספק זה, אך סביר להניח שהוא יהיה סביב ה־50%. דוראל מפרסמת יעד אגרסיבי ביותר לכושר ייצור של 2700 MW ב־2025 מבלי לפרט את חלקה העתידי בכושר ייצור. יעד אגרסיבי זה מתבסס בעיקר על ציפייה להצלחה של הפעילות בארה"ב ובאיטליה. בסוף יוני היו לדוראל 130 מיליון שקל מזומנים ועוד 16 מיליון שקל מזומנים מוגבלים. הנפקת המניות הגדילה את קופת המזומנים שלה ב־191 מיליון שקל. מנגד, היו לה התחייבויות פיננסיות של 131 מיליון שקל.

עיקר נכסי החברה מרוכזים במאזן בסעיף "השקעה בתאגידים מוחזקים", שכולל את חלקה של דוראל בהון העצמי של התאגידים – 159 מיליון שקל. לכל תאגיד כזה מזומנים, רכוש קבוע והתחייבויות. תוכנית ההתרחבות המהירה תדרוש מדוראל ביצוע גיוסי הון וחוב משמעותיים כבר במהלך הרבעונים הקרובים. אחרי שזכתה במכרז האחרון לייצור חשמל סולארי עם יכולת אגירה, עליה לעמוד באתגר הגדול של עמידה בתנאי המכרז, אחרת זכייה זו עלולה להפוך לניצחון פירוס. בנוסף, לדוראל תלות גדולה בהצלחת הייזום בארה"ב ובאיטליה, זאת מכיוון שהפעילות בישראל בלבד תתקשה להצדיק את שווי השוק הנוכחי שלה. המצגות של דוראל מציגות צפי לצמיחה עצומה בהיקף הפעילות וברווחיות בתוך חמש שנים והמניה הגיבה לאופטימיות של החברה בזינוק חד מאז ההנפקה, אבל תוצאות האמת יגיעו לפי הצלחת החברה לקדם את הפרויקטים שבהם היא מעורבת.

הכותב הוא כלכלן בחברת הייטק