הייקון באה לבורסה בשפל, והתמחור צריך להיות בהתאם

עם צניחה בהכנסות ודחיית אירוע המכירות הגדול של הענף, הייקון, המפתחת מערכות דיגיטליות לייצור אריזות, נפגעה קשות. החברה מכוונת להנפקה בת"א לפי שווי שגבוה ב־50% מהגיוס שלה ב־2017, אף שלא עברה לרווחיות

קראו עוד בכלכליסט

הייקון (Highcon) מפתחת מערכות דיגיטליות לייצור אריזות מתקפלות ומעמדי תצוגה מקרטון. מוצריה העיקריים הם מערכות דיגיטליות לייצור והטבעת קווי קיפול וחיתוך של אריזות קרטון במהירות.

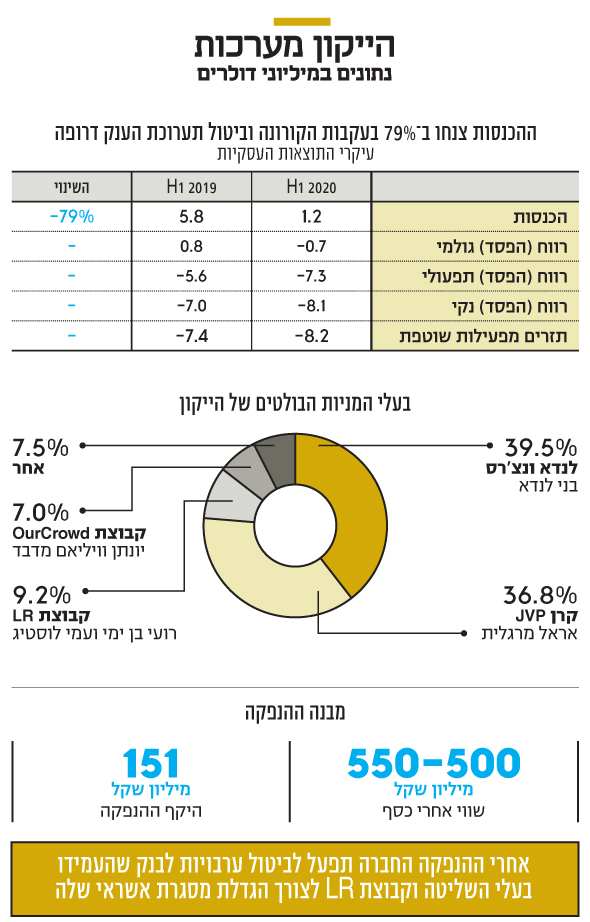

כמו רבות אחרות, גם הייקון נפגעה ממשבר הקורונה, אולם ניכר שהמהלומה שספגה היתה חריגה. במחצית הראשונה של 2020 הייקון סבלה מצניחה של 79% בהכנסות, שהסתכמו ב־1.2 מיליון דולר בלבד - סכום המייצג מכירה של מערכת אחת בלבד. זאת בהשוואה להכנסות של 5.8 מיליון דולר במחצית הראשונה של 2019, שהתבססו על מכירה של 6 מערכות.

בתשקיף שפרסמה החברה השבוע מתנוססים שני גורמים מרכזיים להתכווצות ההכנסות. ראשית, דחיית אירוע דגל שהחברה מתכוננת אליו כמו האמריקאים להשקה של אייפון חדש - תערוכת דרופה, שמתרחשת אחת ל־4 שנים ושתוכננה ליוני 2020 עם אירוע מקדים במרץ. הייקון ומתחרותיה מתאמות את מועד ההכרזה על מוצרים חדשים למועד התערוכה בגרמניה, וגם הלקוחות נוטים לדחות החלטות רכישה כדי לשים ידם על המוצרים החדשים והמתקדמים ביותר. שנית, הקורונה הוסיפה אי־ודאות לתהליכי קבלת ההחלטות של לקוחות רבים, ולדחייה של רכישות.

כתוצאה, הייקון מסכמת את המחצית הראשונה של 2020 עם הפסד גולמי של 0.7 מיליון דולר בהשוואה לרווח גולמי של 0.8 מיליון דולר בתקופה המקבילה; ועם הפסד של 8.1 מיליון דולר בשורה התחתונה לעומת הפסד של 7.4 מיליון דולר במחצית המקבילה. ההפסד, על אף עומקו, הוא לא הסוגיה המטרידה והרגישה ביותר בתוצאות של הייקון.

הבעיה המשמעותית שהחברה מתמודדת איתה היא נזילות. הייקון שורפת מזומנים בקצב גבוה. בשנת 2019 תזרים המזומנים של הייקון היה שלילי והסתכם ב־13 מיליון דולר. במחצית הראשונה של 2020 קצב שריפת המזומנים הואץ והתזרים השלילי הסתכם ב־8.2 מיליון דולר. עובדה זאת באה לידי ביטוי ביתרות המזומנים המדוללות של הייקון, שהסתכמו בסוף יוני השנה ב־1.6 מיליון דולר בלבד.

תפעל לביטול הערבויות

בביאורים לדו"חות מצוין שמיום הקמתה ב־2009 נגרמו להייקון הפסדים משמעותיים, ויתרת ההפסד הצבור שלה מסתכמת ב־97 מיליון דולר. עד כה מימנה הייקון את פעילותה בעיקר באמצעות השקעות הוניות, מענקים מרשות החדשנות והלוואות - ממוסדות בנקאיים, מקרן פרטית והלוואות המירות מבעלי המניות. ולהייקון בעלי מניות עם כיסים עמוקים, שאיפשרו לה להתקיים עד היום. אלה כוללים את בני לנדא (39.5%), קרן JVP שבשליטת אראל מרגלית (36.8%), קבוצת LR שבשליטת רועי בן ימי ועמי לוסטיג (9.2%), וקבוצת OurCrowd שבשליטת יונתן וויליאם מדבד (7%).

בעלי המניות חתמו עם הייקון באפריל ומאי השנה על שני הסכמי הלוואה המירה. 5.6 מיליון דולר הועמדו לה בפועל, והם ניתנים להמרה למניותיה לפי שווי חברה של 25 מיליון דולר בדילול מלא. הלוואה זאת תומר אוטומטית למניות במסגרת ההנפקה. המנה השנייה של ההלוואה, 4.8 מיליון דולר, תועמד לחברה בכפוף לעמידה באבני דרך שסוכמו, ומתוכה הועברו 470 אלף דולר בלבד. ההלוואה השנייה ניתנת להמרה למניות במחיר שמשקף הנחה של 15% על מחיר המניה שתונפק לציבור.

לגבי ייעוד תמורת ההנפקה צוין שבתוך 15 ימים ממועד גיוס ההון, הייקון תפעל לביטול הערבויות לבנק שהעמידו בעלי השליטה וקבוצת LR לצורך הגדלת מסגרת אשראי שלה. לצורך כך ייתכן שהחברה תידרש להעמיד בטוחות חלופיות לבנק.

הייקון פועלת לגיוס מקורות מימון נוספים, ודיווחה בתשקיף כי לאחר 30 ביוני גייסה 3.3 מיליון דולר נוספים. נראה שבעלי המניות שבעו מהזרמות חוזרות של הון לחברה, והנפקת המניות בבורסה צפויה לספק לה את החמצן הדרוש לשנים הקרובות. זאת בתקווה שבמהלכן היא תהפוך לרווחית ותייצר מזומנים בכוחות עצמה.

הזמנות ב־2.8 מיליון דולר

ההנפקה צפויה לכלול כ־21 מיליון מניות חדשות ב־7.18 שקלים למניה. תמורת הגיוס (ברוטו) צפויה להסתכם ב־151 מיליון שקל. מחיר המינימום בהנפקה גוזר להייקון שווי אחרי הכסף של 500 מיליון שקל, או 550 מיליון שקל בדילול מלא.

הייקון מכוונת להנפקה בבורסה לפי שווי שגבוה ב־50% מזה של סיבוב גיוס ההון שבוצע ב־2017 בהובלת JVP. זאת אף שבתקופה שחלפה מאז החברה לא הצליחה לעבור לפסים של רווחיות.

השווי בהנפקה הנרקמת בבורסה נגזר מהערכת שווי חיצונית; זו אינה מבוססת על הדו"חות הכספיים המצביעים על הפסדים, אלא על תחזיות לעתיד ורוד יותר.

הנקודה המעניינת לגבי החתמים שמובילים את ההנפקה, פועלים אי.בי.אי חיתום והנפקות ואפסילון חיתום והנפקות, היא הסכם שנחתם בינם לבין החברה. החתמים התחייבו לרכוש שני שלישים מהמניות המוצעות בהנפקה לפי מחיר המינימום. 70% ירכוש פועלים אי.בי.אי ו־30% אפסילון. כך, הייקון הבטיחה גיוס של 100 מיליון שקל מתוך 150 מיליון שקל. מאיפה מגיעה האופטימיות של בעלי השליטה והחתמים, שלקחו על עצמם התחייבות חיתומית של 100 מיליון שקל? לפי דו"ח הדירקטוריון, יש בקורונה גם הזדמנות.

ביטול התערוכה הביא לעלייה במלאים של החברה, שתוגברו לקראתה. מגבלות תנועה בעולם הביאו לעיכוב בלוח הזמנים של התקנת המערכות, להגבלת היכולת לספק שירותי תמיכה באתרי הלקוחות ולעיכוב במשלוח חלקי חילוף. לפיכך, הנהלת הייקון עשתה מאמצים כדי ליצור התאמה בין ההכנסות להוצאות שלה. אלה כוללים עדכון הסכמים עם ספקים, פריסת תשלומים והורדת תעריפי שעה לקבלני משנה ויועצים, צמצום שטחים מושכרים, הקטנת כוח האדם בכ־30%, הפחתת שכר של 30%-20% במרץ־יולי וצמצום בהוצאות מו"פ.

נקודת האור של הקורונה עבור הייקון היא הדגשת היתרונות שבציוד דיגיטלי, הגברת הרכישות המקוונות ובהתאם הביקוש לאריזות. בהייקון מעריכים שהשפעת הקורונה על שוקי היעד במגמת התמתנות, ואפילו התעוררות מסוימת. בספטמבר קיבלה החברה הזמנות לשתי מערכות בהיקף כולל של 2.8 מיליון דולר, שיסופקו ברבעון הרביעי. בנוסף חתמה הייקון על חוזים להשכרת שלוש מערכות בשווי של 2.7 מיליון דולר עם אופציה לרכישה בתום 9-6 חודשים. המערכות הותקנו, ובהנהלת הייקון העריכו כי הן יירכשו בתום תקופת השכירות.

אין פסול בכך שהייקון מגיעה לשוק ההון באחת מתקופות השפל שלה - ובלבד שהמניות שהיא מבקשת למכור לציבור יתומחרו בהתאם למצבה הנוכחי של החברה, ולא לזה שנמצא על העץ.