צילום: גטי אימג'ס

צילום: גטי אימג'ס

השורה התחתונה

הקולות של פיראוס מזכירים מחיקה: לראשונה אי פעם, אג"ח קוקו יומרו למניות

רשות הפיקוח האירופית לא אישרה לבנק פיראוס היווני לשלם קופון בהיקף 185 מיליון יורו, שאותו אמור היה לשלם מחר. הבנק יהפוך לראשון בהיסטוריה שממיר אג"ח קוקו למניות, במה שמהווה תמרור אזהרה למשקיעים

קראו עוד בכלכליסט

המקרה הנידון ייחודי, משום שבעבר בוצעו לאג"ח קוקו רק מחיקות קרן, אך לא המרות למניות. מחיקת הקוקו המפורסמת ביותר התקיימה ב־2017 לבנק פופולר בספרד. אז, מנגנון מחיקת החוב כפה על מחזיקי האג"ח הפסד של 2 מיליארד יורו. המחיקה התבצעה משום שהערכת שווי מטעם ה־ECB העלתה שהונו העצמי של פופולר שלילי בהיקף 2 מיליארד יורו.

ספיגת הפסדים בסכום זה הצריכה לא רק למחוק את מלוא הון הליבה וקוקו רובד 1, אלא גם את ההון רובד 2, לצורך חילוץ הבנק ומכירתו "חינם" לבנק סנטנדר. במרץ 2019 הפך Yes ההודי לבנק האסייתי הראשון שמחק קוקו בהיקף 108 מיליארד רופי (כ־1.5 מיליארד דולר) עקב הפסדי אשראי אדירים.

מכשיר לספיגת הפסדים

מכשירי הקוקו נולדו כלקח מהמשבר הפיננסי ב־2008. אז, ההון של חלק מהבנקים היה נמוך מדי ולא יכול היה לספוג הפסדים מבלי שהבנקים יגיעו לחדלות פירעון. כתוצאה, ממשלות נדרשו להשתמש בכספי משלמי המסים כדי למנוע את קריסת הבנקים ובעקבותיהם הכלכלות. בהתאם, כללי באזל 3 דרשו מהבנקים להגדיל משמעותית את היקפי ההון שלהם ואת יכולתם לספוג הפסדים במשבר.

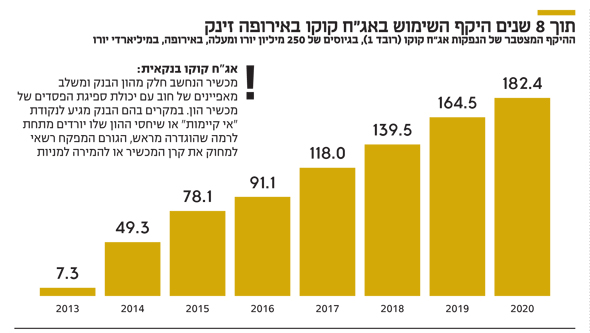

אחד החידושים היה יצירת מכשירי הקוקו. במכשירים אלה, אם יחסי ההון של בנק יורדים לרמות שהוגדרו מראש, או שהמפקח סבור שהבנק הגיע לנקודת "אי־קיימות", קרן המכשיר נמחקת או מומרת למניות. בנקים רשאים להנפיק שני סוגי אג"ח קוקו. בשוק הקוקו בישראל, שהיקפו כ־13 מיליארד שקל, מונפקות רק קוקו רובד 2, המהוות כשליש מסך האג"ח הסחירות של הבנקים הישראליים. לעומת זאת, באירופה, בשוק קוקו בהיקף כ־180 מיליארד יורו, למעלה מ־80% מהנפקות הקוקו הן של מכשירים מרובד 1.

למכשירי רובד 1 כמה מאפיינים ייחודיים: ראשית, הם נחותים לכל המכשירים, פרט להון הליבה של הבנק. שנית, הם נצחיים, ללא מועד פדיון כמו מכשירי רובד 2. שלישית, במכשירי רובד 1 הטריגר ההוני שיביא למחיקה או המרה למניות גבוה יותר מבמכשירי רובד 2. לכן, הוא "קרוב יותר" למצבם ההוני של הבנקים בפועל ועלול להתרחש בסבירות גבוהה יותר. בנוסף, בניגוד למכשירי רובד 2, ניתן למחוק אותם מבלי שהבנק יגיע לחדלות פירעון. לבסוף, במכשירי רובד 1 הבנקים מורשים לבטל תשלומי קופונים.

השילוב בין שני המאפיינים האחרונים לבין תנאים ייחודיים ששולבו בקוקו שהנפיק פיראוס, הביא להתממשות הסיכון והמרת הקוקו, שהוחזקו במלואן על ידי קרן היציבות הפיננסית מטעם הממשלה ביוון (HFSF), למניות, כמו גם לדילול עמוק לבעלי המניות בבנק פיראוס.

ההמרה תשפר את מצבו ההוני של הבנק

במכשיר הקוקו שהנפיק פיראוס נקבע תנאי ייחודי, שלפיו הבנק רשאי שלא לשלם קופון פעם אחת בלבד. אי־תשלום בפעם השנייה יוביל לכך שהמכשיר יומר למניות רגילות של הבנק. פיראוס כבר מימש את זכותו לאי־תשלום קופון פעם אחת, ב־2018. כעת, על רקע מצבו הפיננסי ובפרט שיעור גבוה של חובות פגומים ומולו שיעור הפרשות נמוך יחסית להפסדי אשראי, דחה ה־ECB, המפקח על פיראוס, את בקשת הבנק לבצע את תשלום הקופון. בכך, למעשה, נכפה על הבנק לבצע המרה למניות, מבלי שהוכרזה "אי־קיימות".

ההמרה תתבצע לפי מחיר המניה במועד הנפקת הקוקו, כ־6 יורו, כפי שנקבע בתנאים. זהו מחיר גבוה משמעותית מהמחיר כיום, העומד על כ־1.08 יורו. משום שבאג"ח מחזיקה רק ממשלת יוון, ההמרה תגדיל את אחזקתה בבנק מכ־25% למעל 60% ותצמצם משמעותית את הנתח של יתר בעלי המניות בבנק. למזלם של בעלי המניות, הפער בין רצפת ההמרה לבין מחיר המניה כיום מיתן בצורה משמעותית (כ־80%) את דילול הנתח שלהם בבנק, והם ייוותרו עם כ־38% ממניות הבנק. אולם, הדילול והפגיעה הכלכלית בעקבותיו עודם משמעותיים.

ההמרה למניות צפויה לחזק את יכולת הבנק לספוג הפסדי אשראי. היא תגדיל את הון הבנק ב־2 מיליארד יורו, לכ־7.6 מיליארד יורו. בנוסף, היא תחסוך לבנק את הצורך לשלם מדי שנה קופון של כ־185 מיליון יורו, המיתרגם לעלות הונית שנתית של כ־0.4%. כך, בעלי המניות בבנק לא נמחקו לחלוטין והבנק ימשיך לפעול עצמאית, איתן יותר, בניגוד לתרחיש "הצפוי" במחיקת או המרת קוקו.

תיאורטית, פיראוס היה רשאי לשלם את הקופון לא במזומן, אלא במניות לפי מחיר השוק הנמוך שלהן, ולהימנע מהמרה. אבל להערכתנו, הוא נמנע מכך מכיוון ממילא האחזקה של הממשלה היתה גדלה ל־53%, בדומה לתרחיש ההמרה, בעוד הקוקו היה נותר על המאזן וגורר עלויות מימון כבדות, תוך שסיכון ההמרה למניות בעתיד היה שריר וקיים.

חשוב להסתכל בתוך הקנקן

לדעתנו, המרת הקוקו של בנק פיראוס מציעה כמה תובנות חשובות למשקיעים. עיקרן, הצורך להתעמק במצבם הפיננסי של בנקים מעבר לנתונים הפיננסיים הבסיסיים ולנתח לעומק את תנאי המכשירים שהנפיקו, מעבר לשמם.

היקף ההון בפיראוס גבוה משמעותית מהדרישות המינימליות. יחס ההון הכולל של הבנק עומד על 16.1%, משמעותית מעל הדרישה ל־11.25%. כמו כן, יחס ההון רובד 1 של הבנק עומד על 14.1%. אולם הגורם לסירוב לשלם את הקופון וכתוצאה מההמרה נעוץ במאפיינים הספציפיים של הקוקו שהונפקו והשלכות סיווגן כהון ליבה במאזן פיראוס.

בראשית משבר הקורונה אסר הבנק המרכזי האירופי על הבנקים לחלק דיבידנדים עד ינואר 2021. לכן, משום שטכנית המכשיר של בנק פיראוס מסווג כהון מניות, תשלום הקופונים עליו הצריך אישור — שלא התקבל כאמור.

הכותבים הם מייסד פירמת הייעוץ הפיננסי CoAF ושותף בפירמה