צילום: אוראל כהן

צילום: אוראל כהן

הפתרון לריכוזיות המוסדיים עובר דרך הגדלת שוק המניות

מחקר רשות ני"ע מלמד כי היקף הנכסים שמנהלים המוסדיים הכפיל עצמו תוך עשור ל־2 טריליון שקל. במקביל, הנזילות בבורסה בת"א פחתה. ברשות ממליצים על הכנסת מוסדיים בינ"ל, אבל ללא הגדלת הסחורה בבורסה, הריכוזיות לא תיעלם

שוק ההון הישראלי מסכם עשור של צמיחה מואצת בהיקף הנכסים הפיננסיים שהוא מנהל. מחקר חדש שערך הכלכלן הראשי ברשות ני"ע, אילן גילדין, חשף אתמול נתונים רבים והפתעות מעטות. הריכוזיות בקרב הגופים העוסקים ניהול החיסכון ארוך הטווח טיפסה בעשור הזה ולמעשה הכפילה את עצמה. היקף הנכסים שמנהלים המוסדיים גדל, אך מספרם הצטמצם. הפתרונות שהוצעו במחקר יכולים לתרום חלקית לטיפול במגמה המסתמנת של העלייה בריכוזיות, והבשורה יכולה להגיע דווקא מהמגמה החדשה, שלא נכללת במחקר, שכן היא מתרחשת בימים אלה: גל הנפקות חדשות בבורסה, אולם גם כוחה של מגמה זו מוגבל בשלב זה.

קראו עוד בכלכליסט

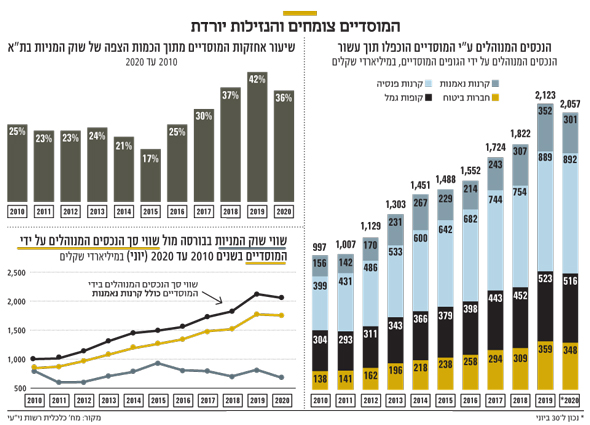

מהמחקר עולה כי המנוע העיקרי לעלייה בריכוזיות בניהול החסכונות ארוכי הטווח של הציבור היה התחום הפנסיוני. נכסי קרנות הפנסיה צמחו בקצב מואץ בין השנים 2010 עד 2020, בין היתר הודות לשינויים רגולטוריים שנערכו בסוף העשור הראשון: ב־2008 יצא צו הרחבה פנסיית חובה, שחייב את אוכלוסיית השכירים לחסוך לפנסיה. ב־2017 הורחב הצו גם לעצמאים. נכון לחודש יוני השנה הסתכמו נכסי קרנות הפנסיה ב־900 מיליארד שקל, לעומת 399 מיליארד שקל ב־2010. הן צמחו בקצב שנתי ממוצע של 13% בעשור האחרון, קצב כמעט כפול ביחס לנכסי קרנות הפנסיה בארגון ה־OECD, שגדלו בממוצע ב־7% מדי שנה בפרק זמן זה.

קצב הצמיחה המואץ בחיסכון הפנסיוני, בחלקו כאמור בגלל הוראות הרגולציה, הוביל לכך שקרנות הפנסיה שימשו קטר מרכזי בצמיחת החיסכון ארוך הטווח שהוכפל בעשור האחרון — מטריליון שקל ב־2010 ל־2 טריליון שקל ביוני השנה.

עליית כוחם של הגופים המוסדיים בשוק הישראלי פגעה גם בנזילות של הבורסה. מצד אחד, גדל נתח ההחזקות של המוסדיים בכמות הצפה (כמות המניות שנמצאות בידי הציבור ושבהן מתנהל המסחר בפועל, ח"ש) של המניות בבורסה בת"א מ־25% ב־2010 ל־36% בתום העשור. אך המוסדיים הם שחקנים ארוכי טווח, הם קונים מניות ומחזיקים בהן וממעטים למכור ולסחור בהן. לכן עליית כוחם בשוק דווקא מחלישה את הנזילות בבורסה, כלומר מקטינה את מחזורי המסחר, מהירות המחזורים ומרווחי הציטוט של המניות. על אף הפגיעה בנזילות, יש שני יתרונות בעליית חלקם של המוסדיים בשוק המניות הישראלי. האחד, ירידת חלקם של בעלי השליטה בשוק. הנתח שלהם ירד מ־67% ב־2010 ל־60% בסוף העשור. השני, המוסדיים מחזיקים בהשקעות לאחר שלמדו אותן באמצעות מחלקות מחקר ובדקו את טיבן הכלכלי.

הנזילות הנמוכה אילצה את המוסדיים לנדוד לחו"ל

מהמחקר עולה כי שווי שוק המניות בבורסה עמד ביוני 2020 על 678 מיליארד שקל. הנכסים המנוהלים בידי המוסדיים הסתכמו בכ־2 טריליון שקל (2,078 מיליארד שקל) ביוני 2020. במחקר מצויין כי שווי שוק המניות בארץ נמוך בכ־16% מזה שהיה בסוף 2010. למרות שבתקופה זו חלה עלייה בערכן של מרבית החברות בבורסה, שווי השוק הכולל הושפע מירידה ניכרת בשוויין של חברות גדולות כגון טבע (שווי השוק של החברה עמד בדצמבר 2010 על 138 מיליארד שקל וכעת על 36 מיליארד שקל); וגם מרישום ומחיקה של חברות דואליות גדולות, דוגמת IFF, ששווי השוק שלה הוא 39 מיליארד שקל, והחליטה באוקטובר האחרון למחוק את עצמה מהמסחר בת"א.

גם מחזורי המסחר בתל אביב קטנים. כך למשל המחזור הממוצע היומי ב־3 החודשים האחרונים במדד ת"א 35 הגבוה ביותר היה של בנק לאומי ועמד על 79 מיליון שקל ביום. המחזור הנמוך ביותר במדד הדגל עמד על 5.2 מיליון שקל (חברת אנרג'יאן). גם אם גודל החזקות המוסדיים במניות טיפס, הנזילות המצומצמת עדיין מגבילה את הפעילות בשוק. תוצאות המחקר של רשות ני"ע הצביעו על קשר שלילי מובהק בין נתח אחזקות המוסדיים במניה לבין מחזור המסחר בה, וגם הקצב שבו המניה "מתגלגלת" בשוק (מהירות המסחר).

בשורה התחתונה, ככל שיש אחזקה גבוהה יותר של מוסדיים, הפרמטרים השונים שנבחנו מצביעים על מידת נזילות נמוכה יותר. היקף הנכסים המנוהלים בידי המוסדיים גדל בקצב ממוצע שנתי של 100 מיליארד שקל בעשור האחרון, וכמות הסחורה, כלומר המניות, הולכת וקטנה, לכן הנזילות נפגעת והמוסדיים נאלצים למצוא פתרונות כגון הגדלת ההלוואות הפרטיות שהם מעמידים ורכישת מניות ונכסים אחרים בחו"ל.

כאמור, גל ההנפקות החדש בבורסה מעודד, אך מדובר בהנפקות שאינן משמעותיות מבחינת היקפן. שווי השוק של 15 המניות החדשות שהצטרפו מתחילת 2020 לבורסה הסתכם ב־11 מיליארד שקל. רק 5 מניות הן בשווי של מעל מיליארד שקל. לכן, נראה שגם הגל המבורך של ההנפקות החדשות לא ישביע את התיאבון המוגבר של המוסדיים.

בנוסף, המחקר של הרשות מראה עד כמה הסטת הכספים מהבורסה המקומית הפכה למגמה רווחת בקרב המוסדיים. נתח של האג"ח של ממשלת ישראל ירד באופן ניכר במהלך העשור האחרון, מ־46.5% ב־2012 ל־38% ביוני 2020. הסיבה נעוצה במגמה הפיסקאלית של ירידה ביחס החוב הממשלתי לתוצר בישראל לאורך העשור. בהחזקות במניות בארץ נרשמה סטגנציה יחסית. הנתח שלהן עלה בצורה מינורית בתוך הנכסים המנוהלים באותה תקופה מ־6.8% ל־7.8%. אך העלייה המשמעותית יותר התרחשה באפיק הנכסים המושקעים בחו"ל, שעלה באותה תקופה מ־14.6% ל־22%. בנוסף גדל החלק של הנכסים הלא סחירים.

ההמלצה: לעודד כניסת מוסדיים בינלאומיים

המחקר מציין כי הואיל ושוק המניות בישראל עדיין מאופיין באחוז גבוה יחסית של חברות הנשלטות על ידי בעלי שליטה ואחוז נמוך יחסית של כמות צפה של מניות בהשוואה עולמית, שיעור אחזקות המוסדיים מתוך הכמות הצפה משמעותי בהרבה. מכיוון שכאמור היצע הסחורה בשוק אינו מצליח לספק את תיאבון המוסדיים, שנאלצים להגדיל בהדרגה את אחזקותיהם בחו"ל, הפתרון צריך לבוא מכניסה של חברות גדולות נוספות לשוק, שיסייעו בהגברת הנזילות והמסחר.

ברשות ני"ע ממליצים לעודד כניסה של גופים מוסדיים בינלאומיים כמשקיעים אקטיביים בשוק המניות, בתקווה שבכך תגבר הנזילות. כמו כן, קוראים שם להקמת ועדה שתבחן כניסת מוסדיים זרים שיתחרו על ניהול כספי החיסכון ארוך הטווח, כגון הפנסיה. עוד ממליצים שם על הקטנת חלקם של בעלי השליטה ע"י עידוד מכירת החזקותיהם בשוק והקמת גופים מוסדיים נוספים. אך כל עוד הפתרונות הללו לא כוללים הגדלה משמעותית של הסחורה בת"א, קרי יותר מניות זמינות מחברות בשווי שוק משמעותי, הנזילות לא צפויה לגבור. שכן מוסדיים חדשים אולי יתחרו על דמי הניהול, אבל הם גם ירכשו סחורה מבורסה פחות ופחות נזילה.

| |||

| אילן גילדין הכלכלן הראשי של רשות ניירות ערך | צילום: אוראל כהן, יאיר שגיא | ||