צילום: אוהד צויגנברג

צילום: אוהד צויגנברג

המהלך של בנק ישראל - מלחמה שהיא לא יותר מהנשמה מלאכותית

ההתערבות של בנק ישראל בשער החליפין היא נסיון שלו להשפיע על מה שהוא לא באמת יכול להשפיע עליו לאורך זמן

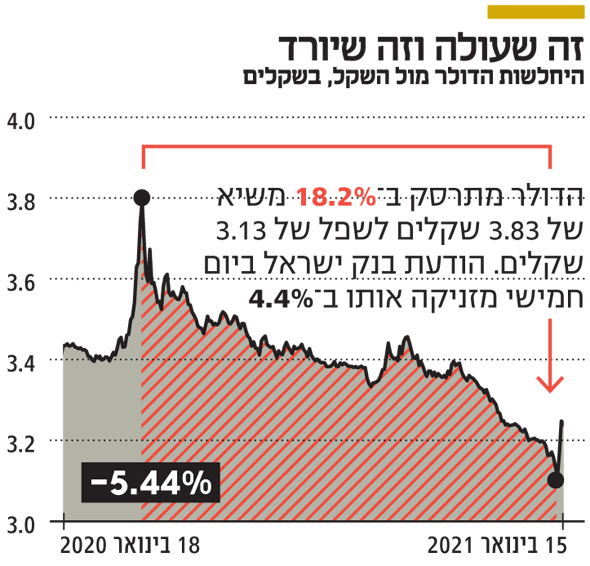

תוכנית רכישות המט"ח שבנק ישראל הכריז עליה ביום חמישי שעבר תפסה את השוק לא מוכן, והקפיצה את שער החליפין מול הדולר מ־3.11 שקלים לדולר ל־3.27 שקלים לדולר. במובן זה בנק ישראל בהחלט יכול לרשום לעצמו הצלחה, לפחות בטווח הקצרצר.

השאלה שנותרה פתוחה כעת היא האם הפיחות החד שנרשם ביומיים שחלפו מאז ההכרזה כבר מגלם את התוכנית כולה או שהשקל ימשיך להיחלש. בשלושת החודשים האחרונים היקף רכישות המט"ח של בנק ישראל לא היה רחוק מזה של התוכנית החדשה. חרף זאת, השקל המשיך להתחזק, ולכן אנו מעט סקפטיים באשר למידת הצלחתה של התוכנית בטווח הבינוני. אבל מכיוון שכדור הבדולח שלנו נשבר מתישהו ב־2012, נניח לשאלה זו ונשאל שאלה הרבה יותר חשובה: האם המלחמה של בנק ישראל על שער החליפין היא לא יותר מהנשמה מלאכותית?

נניח לרגע שהתוכנית עובדת והשקל נחלש מול הדולר לשער חליפין "נורמלי יותר". מה יקרה אז? היצוא הישראלי ממשיך להתרחב ולגדול, והמשק הישראלי צומח בקצב מהיר יחסית למדינות אחרות במערב. במקביל, מחירי המוצרים המיובאים נלחצים עוד כלפי מעלה על ידי הפיחות בשקל והיקף היבוא קטן. במילים אחרות, ההתערבות של בנק ישראל מביאה לכך שהעודף בחשבון השוטף של ישראל רק הולך וגדל והלחץ להתחזקות השקל רק הולך וגובר. ה

צמיחה המהירה בישראל גם מצמצמת את יחס החוב לתוצר מהר יותר מאשר במקומות אחרים, מה שהופך את ישראל לאטרקטיבית בעיני משקיעים זרים, שאולי בזכות התוכנית של בנק ישראל נראה אותם קונים אג"ח ממשלתיות שקליות בהיקפים גדולים ונכנסים גם לשוק הקונצרני המקומי. וכל הכסף הזר שיושקע בישראל ייצר עוד יותר לחצים להתחזקות השקל.

לכן, התוכנית של בנק ישראל אולי תחליש את השקל ב־2021 אבל תהפוך אותו גם לאטרקטיבי יותר בהמשך. מה יעשה בנק ישראל ב־2022? ימשיך לרכוש מט"ח בהיקפים שהולכים וגדלים? יזנח את התוכנית כשהלחצים שהלכו ונבנו בשל ההתערבות המלאכותית עלולים להתפרץ ולהביא לייסוף חד יותר? כך או כך, ברור שהתערבות בנק ישראל בשוק המט"ח היא לא תרופה אלא משכך כאבים שהשפעתו תפוג בעתיד.

שער החליפין הוא תמונת ראי למצב הכלכלה המקומית, ולכן במקום לנסות ולשנות אותו יש לטפל בתסמינים שהביאו אותנו הלום. לשם כך דרושה התערבות ממשלתית הכוללת עידוד תחרות בקרב היבואנים, הפחתת מסי יבוא ותמריצים שונים של היצואנים לאימוץ טכנולוגיות מתקדמות והתייעלות. רק כך התהליכים הכלכליים שצריכים לקרות אכן יקרו מבלי לגרום לפגיעה קשה במשק הישראלי ובנק ישראל לא ייאלץ כל הזמן לנסות להשפיע על מה הוא לא באמת יכול להשפיע עליו לאורך זמן.

הכותב הוא הכלכלן הראשי של בית ההשקעות פסגות