צילום: אוראל כהן

צילום: אוראל כהן

בדיקת כלכליסט

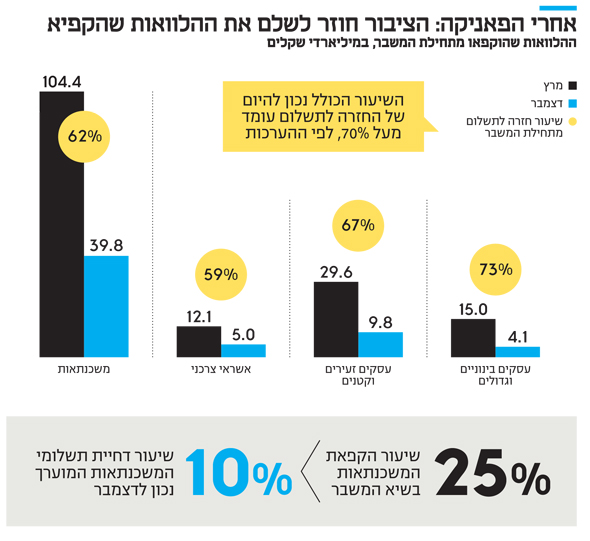

70% מההלוואות שהוקפאו במשבר חזרו להיפרע

עם תום תקופת ההקפאה של הלוואות צרכניות ומשכנתאות, בבנקים מדווחים על אחוזי תשלום גבוהים. אבל תמונת המצב תתבהר רק במחצית השנייה של השנה, כשהמדינה תצמצם את הסיוע למשק

תהליך גמילת הציבור מהקפאת ההלוואות עובר בינתיים בצורה מוצלחת. מנתוני בנק ישראל עולה כי במהלך חודש דצמבר ירד היקף ההלוואות המוקפאות ב־8 מיליארד שקל ל־58.6 מיליארד שקל. המשמעות היא שקרוב לשני שלישים מההלוואות שהוקפאו מתחילת המשבר שבו להיפרע נכון לסוף 2020. במערכת הבנקאית מעריכים כי כיום נתון זה כבר מגיע ל־70%.

קראו עוד בכלכליסט

בנוסף לכך, שאר הלווים שמועד הקפאת הלוואתם הסתיים, הצטרפו למתווה החדש של בנק ישראל לדחיית תשלומים. בניגוד לתוכניות הקודמות בנושא שכללו הקפאה של ההלוואות, התוכנית החדשה כוללת חזרה לפירעון חלקי של ההלוואות. בבנקים מציינים כי הרוב המוחלט של הלווים שנכללים בתוכנית עומדים עד כה בתשלום החלקי, והיקף הפיגורים זניח, ודומה להיקפם בעת שגרה. "חשבנו שתהיה התנפלות על המתווה החדש לדחיית הלוואות, וזה לא ככה. זה נותן לנו סיבה לאופטימיות זהירה בדבר מצב הלווים", אומר גורם בכיר במערכת הבנקאית.

במרץ אשתקד, בתחילת משבר הקורונה, אפשר בנק ישראל לבנקים לבצע הקפאת הלוואות לציבור. הפאניקה של תחילת המשבר והסגר הראשון גרמה להתנפלות על בקשות ההקפאה, ובסך הכל הוקפאו הלוואות בהיקף של קרוב ל־150 מיליארד שקל למשקי הבית והעסקים הקטנים. עיקר ההקפאה היתה בתחום המשכנתאות, שם בשיא המשבר נרשמה הקפאה של 25% מהמשכנתאות, כלומר מעל 100 מיליארד שקל.

לאחר שהפאניקה פחתה, התמונה התבהרה: ניתן היה לראות מהם התחומים שנפגעו, וגם המדינה התחייבה לתוכנית סיוע ברורה שכללה דמי אבטלה עד יוני 2021 והכניסה ודאות למשק. בעקבות זאת החלו הלווים לחזור ולפרוע את הלוואותיהם, כשנכון לסוף דצמבר עמד היקף ההקפאות על 58.6 מיליארד שקל. מועד ההקפאות של רוב ההלוואות הסתיים בסוף השנה. בבנק ישראל הכינו מתווה חדש, אלא שהפעם רצו בבנק ישראל להתחיל בתהליך של גמילה מההלוואות המוקפאות, ולכן קבעו שתהיה חזרה מדורגת לתשלומים (כמו, למשל, קביעה שהלקוח יחזור לשלם את הריבית, וידחה רק את תשלום הקרן).

"התנהלות אחראית"

החזרה החלקה עד כה לתשלומים החלקיים נובעת מכמה סיבות. ניקח למשל את שוק המשכנתאות, שם בוצעו עיקר ההקפאות. נראה כי ההחלטה להקפיא את המשכנתא בתחילת המשבר נבעה בעיקר מהלחץ ואי־הוודאות שאפיינו את תחילת המשבר, אלא שבפועל עיקר האוכלוסייה שנפגעה מהמשבר אינה האוכלוסייה של נוטלי המשכנתאות: מדובר באוכלוסייה צעירה או במבוגרים שעבדו בעבודות זמניות. נפגעים רבים הם גם מהשכבות החלשות, שאין להם משכנתא. ולכן רוב הלווים לא האריכו את הקפאת ההלוואות, ובעוד בתחילת המשבר רבע מהמשכנתאות הוקפאו, כיום במערכת הבנקאית מציינים כי היקף המשכנתאות שנמצאות בדחייה הוא באזור ה־10% בלבד, ולפי ההערכות כמחציתן עדיין בהקפאה. הרוב משלמים כיום לפחות חלק מהתשלום החודשי, לכן החששות למשבר משכנתאות דרמטי לאור נתוני ההקפאה הראשונים ירדו באופן משמעותי.

בבנקים מוסיפים כי הנתונים הטובים גם נובעים מהתנהלות האחראית של רוב הציבור בזמן המשבר, שהתבטאה בכך שאנשים קיצצו בהוצאות בצורה מהירה, והתאימו עצמם לשגרה החדשה של המשבר, מה שמאפשר להם לשוב ולפרוע את ההלוואות.

"בפרמטרים מסוימים יש אפילו שיפור במצב הפיננסי של חלק גדול מהלקוחות לעומת טרום המשבר. הסיבה לכך היא שכשנמצאים בשגרה, אז אנשים צורכים יותר ולוקחים הלוואות מכוח האינרציה. לעומת זאת, כשמגיע פתאום משבר, הם מתאימים עצמם מהר למצב, ומבינים שהם צריכים להיות יותר שקולים ומחושבים לגבי ההוצאות, בגלל אי־הוודאות, ובגלל שלא יודעים עד לאן המשבר יוביל", מסביר גורם בנקאי את הסיבה לשיפור בנתונים.

מגזר נוסף שבמערכת הבנקאית מציינים כי הסיכון בו ירד משמעותית לעומת החששות בתחילת המשבר הוא העסקים הבינוניים והגדולים. אמנם במגזרים שנפגעו מהמשבר כמו תיירות ותעופה ומסעדות הסיכון נותר גבוה, אולם לגבי שאר התחומים, בבנקים מציינים כי הם רואים נתונים טובים. "יש לא מעט עסקים, כמו בתחום הקמעונאות, שמצבם היום אפילו טוב יותר מאשר לפני המשבר. הסיבה לכך היא שהם חסכו בשנה האחרונה חלק גדול מהוצאות השכר כתוצאה מהוצאת עובדים לחל"ת, וכתוצאה מקיצוצים נוספים, ובמקביל ההכנסות שלהם נפגעו פחות מקצב הירידה בהוצאות", אומר גורם בכיר במערכת הבנקאית.

לעומת זאת, המגזר שנותר עדיין לחשוף ביותר למשבר הוא העסקים הקטנים. בחלק מהבנקים מזהים בחודשיים האחרונים מגמה של עלייה בהיקף סגירות העסקים, אם כי מציינים כי היא אינה דרמטית עד כה כפי שהיו החששות בתחילה.

אמנם גם במגזר העסקים הקטנים יש חזרה משמעותית של הפשרת ההלוואות המוקפאות של קרוב ל־70%, אך בבנקים מציינים כי זה עדיין לא מעיד על יכולת הישרדות של העסקים, וכי יש הרבה עסקים קטנים שעושים מאמץ, כמו להביא כסף מהבית כדי לפרוע את התשלומים. בנוסף לכך הסגר השלישי בוודאי רק מכביד עליהם יותר. כך שהתחזיות לסגירת עשרות אלפי עסקים בעקבות המשבר נראות עדיין ריאליות.

עדיין בהנשמה מלאכותית

על אף הנתונים הראשונים החיוביים, עוד מוקדם להתבשם בהם ולומר שהמשבר הכלכלי נותר מאחור. המשק נמצא עדיין בהנשמה מלאכותית מהמדינה המתבטאת בתשלומי דמי אבטלה לפחות עד יוני הקרוב, ובמענקים שונים. כמו כן עסקים קטנים רבים קיבלו הלוואות מהקרן בערבות מדינה בתחילת המשבר, והלוואה זו אמורה להתחיל ולהיפרע רק לאחר שנה – כלומר לקראת החודשים אפריל-מאי. כך שחודשים אלה יהיו נקודת מבחן חשובה לעמידות העסקים. המבחן האמיתי יהיה במחצית השנייה של השנה, אז מצד אחד המשק אמור להתחיל לחזור לשגרה לאחר שמבצע החיסונים יסתיים, ובמקביל המדינה תפסיק את הסיוע שלה. אז נדע האם הגמילה ממכונות ההנשמה הכלכליות של המדינה והבנקים הסתיימה בהצלחה.