צילום: בלומברג

צילום: בלומברג

ביונ רוצה לגייס בבורסה עם הערת עסק חי והפסד תפעולי

רואי החשבון של החברה, המפתחת מערכת רובוטית לייצור מוצרי בטון לענף הבנייה, ספקניים לגבי המשך קיומה, אבל היא רוצה להפוך לציבורית; ברבעון השלישי תחל החברה לפעול במתחם הנמל של סימנט, איתה יש לה שותפות אסטרטגית, ובשמונה השנים הקרובות היא צפויה להקים 25 מפעלים

אות הקין כבר לא מבהיל אף אחד: ייעודה של הבורסה לניירות ערך מגולם בשמה - ניהול שוק מוסדר למסחר בניירות ערך בישראל. בחודשים האחרונים נראה שהבורסה לוקחת על עצמה תפקיד נוסף, שאותו אפשר להגדיר בשתי מילים "מחייה המתים". חברת ביונ תלת מימד (Beyond3D), שטיוטת התשקיף הראשונה שלה פורסמה בתחילת השבוע, מהווה דוגמה טובה לייעוד החדש הזה.

קראו עוד בכלכליסט

כבר בעמוד השלישי בתשקיף מתנוססת הפסקה שבה רואי החשבון המבקרים של החברה מפנים את תשומת הלב להיותה בשלבי מחקר ופיתוח, לכך שטרם הפיקה הכנסות מפעילותה ולהפסדיה המתמשכים. גורמים אלה ואחרים מעוררים ספקות משמעותיים בדבר המשך קיומה של החברה כעסק חי. הספקות הללו ייעלמו, גם אם רק לזמן מוגבל, אם ההנפקה שלה תקרום עור וגידים והחברה תצא לחיים חדשים בזכות הגיוס בבורסה והפיכתה לציבורית.

המקרה של ביונ לא מהווה תקדים. קדמה לה ביילד ריינג'ר, שהונפקה בשלהי 2020 כשהיא נושאת בדו"חותיה האחרונים כפרטית הערת עסק חי. לא זאת בלבד שהגיוס הושלם בהצלחה, אלא שמאז מניית החברה, שמפתחת טכנולוגיה לניקוי אוטונומי של מתקנים סולאריים, זינקה ב־130%.

בגל ההנפקות של 2021-2020 מתגלה חזון העצמות היבשות. עד לא מכבר הורגלנו בחברות שנפרדות מהבורסה בבושת פנים עם הערת עסק חי. והנה, מצטרפות לבורסה חברות שרואי החשבון שלהן מצביעים על ספקות משמעותיים בדבר המשך קיומן. בעידן הפוסט־מודרניזם, הערת עסק חי היא כבר לא אות קין.

מתיאוריה למבחן המעשה

ביונ מפתחת מערכת רובוטית מתקדמת לייצור המוני של מוצרי בטון לענף הבנייה. בעלי המניות הגדולים בה הם רן ברמן (20%), אלון מנדלסון (21%), דניאל איוושה (17%), קבוצת דאג קריאייטיב (13%) וציון קפיטל (7%). תעשיית מספנות ישראל מחזיקה ב־1% נוסף. משפחתו של איוושה מוכרת בשוק ההון: אביו בוריס איוושה הוא השותף של משפחת פפושדו ברשת המלונות הבריטית פארק פלאזה.

כיום החברה פועלת להקמת מתקן ייצור בישראל למוצרי בנייה מבטון על בסיס הטכנולוגיה שפיתחה. מוצרי הבטון משתייכים לקטגוריית מוצרי גמר בסגמנט הריצוף והחיפוי. להערכת ביונ, כלל האריחים שנמכרו בישראל ב־2016 הגיעו להיקף של 37-34 מיליון מ"ר, והמכירות במגמת עלייה כחלק מהצמיחה בהיקפי הבנייה. היקף המכירה ללקוחות נאמד ב־2.5 מיליארד שקל בשנה והוא מתחלק בין מוצרי יבוא ומוצרים בייצור מקומי.

המודל העסקי של ביונ מבוסס על בעלות משותפת במפעלים לייצור מוצרי בטון עם שחקני שוק מובילים. זאת מתוך שאיפה להפחית את הסיכון באמצעות ניהול, לוגיסטיקה, שיווק ומכירה מצד השותף, בעוד החברה אחראית על הצד הטכנולוגי ונהנית מתמלוגים בצירוף דיבידנדים כחלק מבעלותה במפעלים.

נכון להיום, ביונ בשלבים מקדמיים של מיזם משותף עם סימנט, חברה־בת של מספנות ישראל (70.3%), בנוגע להקמת מפעל בחיפה שיתבסס על הטכנולוגיה של ביונ. בתום הבנייה ולאחר שלב ההרצה ימוסחרו מוצרי הייצור. לפי התחזיות של ביונ, צפויות לה מכירות משמעותיות ב־2022.

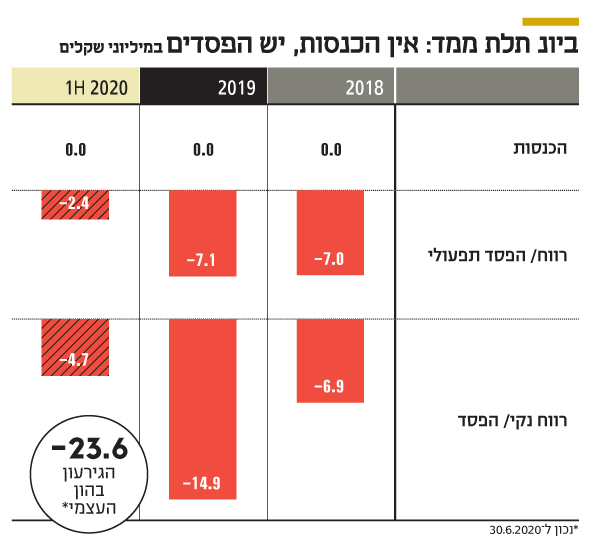

אף שהתוכניות של ביונ עשויות להישמע משכנעות ומבטיחות, חובת ההוכחה עדיין רובצת עליה - חברה שעד ערב ההנפקה שלה בבורסה לא רשמה הכנסות כלשהן. עובדה זאת באה לידי ביטוי בתוצאות העסקיות שהציגה בכל אחת מהשנים 2019-2018, עם הפסד תפעולי של 7 מיליון שקל. במחצית הראשונה של 2020 ההפסד התפעולי הצטמצם ל־2.4 מיליון שקל לעומת 3.7 מיליון שקל בתקופה המקבילה ב־2019. ההפסד התכווץ בעיקר הודות לירידה בתשלום מבוסס מניות ושכר וכן מעלייה בהשתתפות הרשות לחדשנות בהוצאות המו"פ של ביונ.

ייעוד ואבני דרך

טיוטת התשקיף של ביונ לא כוללת פרטים ביחס להיקף הגיוס שהיא מבקשת לבצע, אולם רמז ניתן למצוא בפרק "תמורת ההנפקה וייעודה". בטבלה מפרטת החברה את המטרות ל־12 החודשים שלאחר השלמת ההנפקה ואת הסכום שיוקצה לכל אחת מהן, שנע במצטבר בטווח של 40-26 מיליון שקל. "בנק המטרות" של ביונ כולל גיוס כוח אדם ב־20-14 מיליון שקל, והשקעה בהקמת מערך ייצור ביתא להטמעת מוצרים חדשים, מעבר ליצור המוני וכניסה לשווקים חדשים ב־8.5-6 מיליון שקל.

יש שלוש אבני דרך, הקרובה ביותר שבפיתוח מתקדם היא סיום הקמת מפעל הייצור הראשון והטמעת הטכנולוגיה. השלמת התוכניות והתקנת הציוד במפעל צפויים להתבצע ברבעונים השני והשלישי השנה, ושלב ההרצה והייצור הראשוני צפוי להתרחש ברבעונים השלישי והרביעי. בביונ שואפים להרחבת סל המוצרים וכעת נמצאים בשלב הקונספט והפיתוח המקדים. הוכחת ההיתכנות צפויה רק בשנה הבאה.