בדיקת כלכליסט

לא משמעותי? מס ירושה יניב למדינה 2 מיליארד שקל בשנה

בדיון על הטלת מס ירושה, עולות הטענות שהוא לא אפקטיבי ולא יניב מספיק הכנסות שיצדיקו את המאמץ; שלא קיימת בעיית ריכוזיות בהון; שצריך קודם לבטל פטורים קיימים; ושהעשירים יתחמקו מתשלום; אלא שהנתונים מראים: מס ירושה הוא גם צודק וגם אפשרי

ירושת העתק שציווה התעשיין מיכאל שטראוס לילדיו - בהיקף של יותר מ־3 מיליארד שקל - עוררה דיון סביב הטלת מס ירושה או עיזבון בישראל. הדיון הזה, שצף לאחר ש"כלכליסט" חשף את הצוואה, מתחלק לשני מישורים: העקרוני והמעשי. חלק מהמתנגדים להטלת המס מסכימים עם הגישה העקרונית, שלפיה מדובר במהלך מוסרי וצודק בשוק חופשי, שמטרתו לצמצם אי־שוויון, להקטין פערים חברתיים ולקדם תחרות הוגנת על משאבים. אלא שאותם מתנגדים סבורים שיש בעיה בצד היישום.

קראו עוד בכלכליסט

הפילוסוף והכלכלן אדם סמית, מי שנחשב לאבי הכלכלה המודרנית והטיף לשוק חופשי, הניח ארבעה מאפיינים של "מס טוב". הוא צריך להיות צודק ובפרופורציה לכמות הרכוש; להיות נעדר סממני שרירות לב שלטונית; להתחשב בנישום, כדי שיוכל לשלמו באופן ובזמן הנוחים לו; ולהיות יעיל וניתן לגבייה בקלות. מס ירושה על פניו עומד בקריטריונים האלה.

אולם המתנגדים מהפן המעשי מעלים מנגד טענות נגד השבת מס הירושה, שבוטל בישראל שנות ה־80 בגלל גבייה נמוכה והשתוללות האינפלציה. בחלק מהטענות יש ממש, אולם צריך לפרק אותן ולהבין את המציאות שמאחורי המילים. כשצוללים לפרטים, מגלים שניתן לצלוח את המכשולים המעשיים, ולהניב מיליארדי שקלים לקופת המדינה. במיוחד בתקופה שבה הגירעון בקופה הציבורית כה גדול, זו הזדמנות טובה לבחון מחדש את הנושא הטעון הזה.

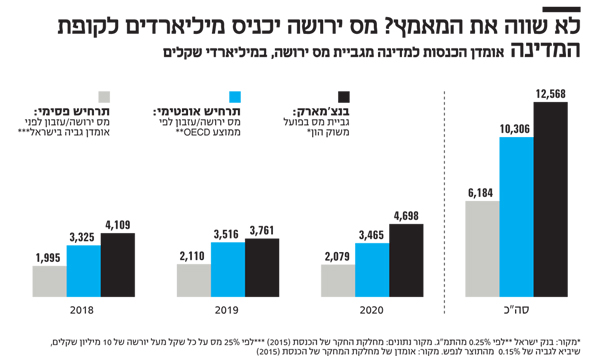

טענה ראשונה: מס ירושה לא שווה את המאמץ הכרוך בניסיון לגבות אותוככל הנראה, מס ירושה יכניס לקופת המדינה 2‑3.4 מיליארד שקל בשנה. זה סכום משמעותי, גם בטווח התחתון, והוא בהחלט מצדיק את המאמץ שיהיה כרוך בגבייתו. סכום זה מבוסס על אומדנים שערכו כלכלני מחלקת המחקר של הכנסת ב־2015, שאותם עדכנו עם כמה התאמות לימינו.

הכנסות ממס כזה מן הסתם לא יפתרו את כל בעיות התקציב של ישראל, אך בהחלט יכולות להניב תרומה נאה ולסייע בפיזור הנטל ביום שבו יינקטו צעדים לצמצום הגירעון התקציבי שנוצר בעקבות משבר הקורונה, ועומד על 160.3 מיליארד שקל נכון לסוף 2020.

האומדנים במחקר, שהתבססו על הנחות ונתונים שנוגעים למאיון העליון - למשל השיעור הגבוה של הכנסותיו מהון, שווי הדירות שבבעלותו והיקף הירושות - לא השתנו מהותית מאז 2015. המחקר התבסס גם על השוואה עולמית של שיעורי הגביה מתוך התל"ג ממס ירושה או עיזבון במדינות ה־OECD - וגם זו נותרה פחות או יותר אותו דבר בשנים שחלפו.

כדי לבחון את מה שהיה אפשר להפיק אולי ממס כזה בשלוש השנים האחרונות, הכנו שני תסריטים. בראשון, הכנסות המדינה ממס ירושה שוות ל־0.25% מהתוצר המקומי, כפי שקורה בפועל ב־13 מדינות OECD לפי המחקר של הכנסת.

התרחיש השני קצת יותר פסימי: 0.15% מהתוצר. זהו האומדן השמרני ביותר במחקר, בהינתן ששיעור המס יהיה 25% על ירושות של יותר מ־10 מיליון שקל. כלומר, המס נגבה רק מהשקל הראשון אחרי ה־10 מיליון, וכל הסכום מתחת פטור.

בתרחיש האופטימי, המדינה הפסידה בשלוש השנים האחרונות (2018‑2020) הכנסות של כ־10.3 מיליארד שקל, 3.43 מיליארד שקל בממוצע בשנה. בתרחיש הפסימי, זה 6.18 מיליארד שקל, 2.04 מיליארד שקל בממוצע בשנה.

כדי להבין אם זה הרבה או מעט, אפשר להשוות את הסכום לגביית המס משוק ההון. את רוב המסים על רווחים בשוק ההון משלם מי שיש לו כסף פנוי לבצע השקעות, וזה בעיקר המאיון העליון. לפי מחקר של הכנסת, כ־70% מהכנסות המאיון העליון מגיעות הכנסות מהון, ומכאן שזה מס רלוונטי להשוואה, שכן הוא מכוון לאותו מקום שאליו שואפים להגיע במס ירושה. ב־2018‑2020 נגבה על פעילות בשוק ההון מס בהיקף של על 12.56 מיליארד שקל, ממוצע של 4.2 מיליארד שקל בשנה. בתרחיש האופטימי, מס ירושה שווה ל־80% מהסכום הזה - ובתרחיש הפסימי כמעט 50%. האם מישהו היה מעלה על דעתו לוותר על תוספת של 50% לתקציב המדינה ממס רווחי הון?

מסקנה: אומדני מס ירושה או עיזבון מצביעים על כך שזה הוא מס עם פוטנציאל גבייה טוב, במיוחד כאשר משווים אותו למיסוי על שוק ההון. במונחים של תקציב המדינה אפשר לעשות עם זה הרבה. התקציב של משרדי המדע, התרבות והספורט ביחד ב־2019 עמד על 2.4 מיליארד שקל. מס ירושה, במודל הפסימי, היה מכסה 85% מזה. זה כמובן היה מסייע במשבר הקורונה שבו, לדוגמה, המדינה שילמה כמעט חצי מיליארד שקל למלונות קורונה - חמישית ממס ירושה במודל הפסימי.

טענה שנייה: ההון הגדול נייד ולא ריכוזי - ולא צריך מס ירושה כדי לטפל בזה

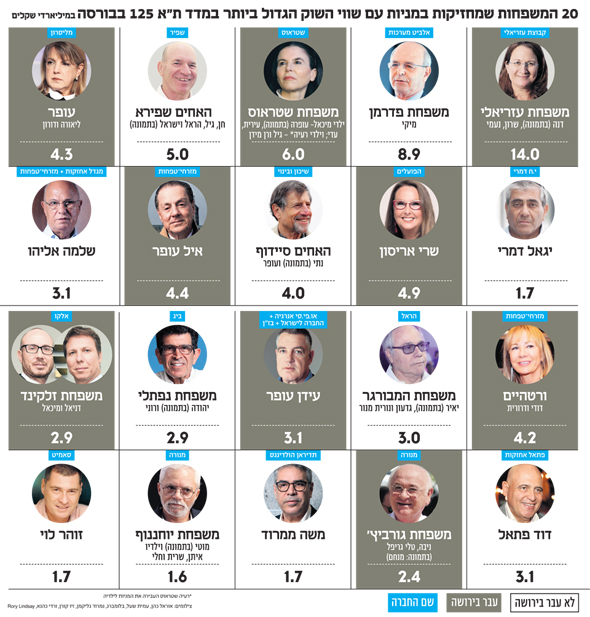

המידע בבורסה גלוי ופומבי, ולכן יכול לספק אינדיקציה טובה לנושא, אף שיש כמובן חברות פרטיות שלא ידוע מה קורה בהן וכן נכסים פרטיים רבים, כמו נדל"ן יאכטות ומחזים במקרה של מיכאל שטראוס. בדקנו את שווי האחזקות של בעלי השליטה בכל החברות במדד ת"א 125, המדד הגדול והמרכזי בבורסה. זה לא כולל חברות דואליות או קרנות השקעה זרות (שבכל מקרה לא רלבנטיות למס ירושה), שקשה להתחקות אחרי מבנה הבעלות בהן. מתוך חברות אלו גזרנו את 20 החברות שנמצאות בשליטת משפחות.

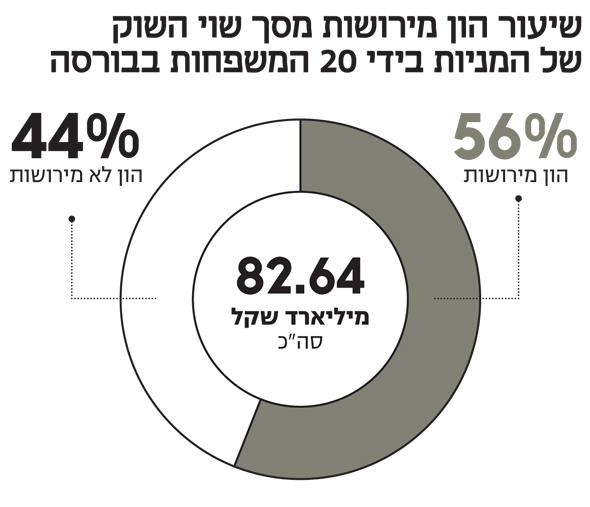

ב־20 החברות האלו בעלי השליטה מחזיקים מניות בשווי שוק של 82.6 מיליארד שקל, שהם כ־75% משווי שוק המניות שבידי בעלי השליטה בכל מדד ת"א 125, השוות 110 מיליארד שקל. בנוסף, 56% משווי השוק של המניות שבידי בעלי השליטה ב־20 החברות המשפחתיות עבר בירושה. מדובר ב־46.1 מיליארד שקל שעברו מהורים לילדים ללא כל מס. כל המניות, חוץ מאלו שבידי שרי אריסון, עברו במהלך העשור האחרון. זאת בהחלט אינדיקציה לריכוזיות של ההון.

אין פה יזמים חדשים שבנו חברת ענק בעשר אצבעות. זה כסף ישן שפשוט עבר על בסיס קשר דם. ההון הזה לא משקף שום כישורים מיוחדים של היורשים, זה לא ממש יעיל כלכלית ולא מאפשר פיזור של ההון.

ב־9 מתוך 20 החברות מניות השליטה עברו בירושה - ובכולן הסכום היה גדול בהרבה מכל רף כספי נהוג למס ירושה או עיזבון, גם אם היה נקבע על 20 מיליון שקל ויותר. אם המדינה היתה גובה על הירושות האלו מס בשיעור של 10% בלבד, היא היתה מכניסה 4.6 מיליארד שקל. בשיעור של 20%, זה כבר היה 9.2 מיליארד שקל.

אלא שזה רק תרגיל מחשבתי, כי מהיורשים האלה כבר לא ייגבה מס ירושה. אבל כשההון האדיר הזה יעבור לדורות הבאים מתישהו בעתיד, ותיווצר לנכדים ולנינים הכנסה חדשה, עושר חדש, זאת תהיה הזדמנות לתקן במשהו את העיוות. מס ירושה יסייע לשחרר חלק מההון האדיר הזה לידי המדינה ולטובת הציבור.

הנה דוגמא תיאורטית. מס ירושה נמוך של 10% בלבד מתוך 110 מיליארד שקל - שווי השוק של מניות בעלי השליטה במדד ת"א 125 - מגיע ל־11 מיליארד שקל. כדבריו של המשקיע המיתולוגי וורן באפט, הכסף הזה יחזור לחברה שאפשרה - באמצעות תשתיות, צבא, רפואה וחינוך - את היווצרות ההון הזה.

מסקנה: שווי השוק של המניות שבידי 20 משפחות מתוך מדד ת"א 125 בבורסה, והחלק מהן שעבר בירושה פטור ממס, מעמיד בספק את הטענה שההון הגדול לא ריכוזי ומתנייד כבר היום.

טענה שלישית: העשירים משלמים הרבה מס על דיבידנדים ורווחי הון עוד בחייהם

שתי אינדיקציות שמגיעות משוק ההון מעידות על כך שבעלי ההון הגדולים לאו דווקא משלמים הרבה מהמסים שמכוונים בדיוק אליהם – מס רווחי הון ומס דיבידנד. יש כאלה שלא ברור אם משלמים בכלל.

האינדיקציה הראשונה היא מבנה האחזקות והשליטה בחלק מהחברות הגדולות בבורסה, שגרעין השליטה בהן מבוסס על משפחות. במסגרת תכנוני המס, בלא מעט חברות המניות מוחזקות או רשומות על שם חברות זרות שרשומות במקלטי מס. כלומר, מדינות שבהן שיעור מס ההכנסה הוא אפס או שואף לאפס.

בהמשך, החברות מוחזקות לא פעם על ידי נאמנויות זרות, שקשה להתחקות אחרי הנאמנים ולפעמים גם הנהנים בהן, כדי למסות. לפעמים בעלי השליטה טוענים שהם בסך הכל סוג של שכירים - וכך הם ממוסים רק על חוזה ייעוץ, לא יותר. מי הבעלים האמיתי, זה שצריך לשלם את המס על הדיבידנדים השמנים? רשות המסים מנהלת מאבקים משפטיים ארוכי שנים כדי לנסות להוכיח, ולא תמיד בהצלחה.

קחו למשל את אחזקותיו של עידן עופר בחברה לישראל. המניות שלו, בשווי מאות מיליוני שקלים, מוחזקות על ידי חברה הולנדית, שבתורה מוחזקת על יד חברה באי הקריבי קוראסאו, שמוחזקת בעצמה על ידי חברה בליבריה, שלבסוף מוחזקת במלואה על ידי נאמנות זרה, שעופר הוא הנהנה בה. הנישום בפועל הוא הנאמן ורשות המסים צריכה להגיע אליו כדי למסות, למשל, דיבידנדים שעולים בשרשרת. כאב ראש.

האינדיקציה השנייה היא אותו מס שמוטל על מי שפעילים בבורסה – מס על רווחים בשוק ההון. על פניו, בהינתן שלפי המחקר של הכנסת 70% מהכנסות המאיון העליון הן מהון, ולאור נפחי הפעילות והמסחר בבורסה, המס הזה היה אמור לספק הכנסות גבוהות למדינה.

אולם אם ניקח כהשוואה את המס על עצמאיים, נראה למשל שלפי נתוני בנק ישראל, ב־2018 מיסוי שוק הון הוא רק שליש ממנו וב־2019 אפילו רבע. כל כך הרבה הון ועסקאות יש בבורסה בתל אבי ובאופן יחסי כל כך מעט מס? אפשר להציע הסברים, כמו למשל שההשקעות של המאיון העליון מתבצעות בבורסות גדולות בחו"ל. ועדיין, זאת עוד אינדיקציה לכך שעשירי ישראל יודעים להקל על עצמם את נטל המס בעודם בחיים.

מסקנה: היקף גביית המס בשוק ההון ומבנה האחזקות בחברות הציבוריות, שמשקף תכנוני מס, מצביעים על מיצוי נמוך של פוטנציאל גביית המסים שמכוונים למאיון העליון.

טענה רביעית: העשירון העליון יתחמק מתשלום מס ירושה, ורק מעמד הביניים ישלם אותו בסוף

ממס לא מתחמקים רק במאיון העליון. לפי הערכה שביצע בעבר ה־OECD, בישראל מתגלגל הון שחור בהיקף של 70 מיליארד שקל. בכל עשירון יש מי שמנסים לחמוק מתשלום מס הכנסה ומע"מ ואיש לא אומר לגביהם שכדאי לוותר מראש. להיפך. דורשים להגביר את האכיפה ומבצעי הגבייה - ובצדק.

בכל מקרה, לרשות המסים צריכה להיות מטרה ברורה: לרדוף ולהשיג בעיקר את מי שמעלים מס בהיקפים גדולים. חשוב כמובן גם להגיש כתבי אישום ולהטיל קנסות על מי שמעלים סכומים קטנים, אולם זאת חוכמה קטנה למדי.

חשוב מכך, יש דרכים יעילות וחכמות להצליח לגבות מס ירושה. בניגוד להרבה מסים אחרים, כאן יש למדינה דווקא כמה תחנות שמאפשרות לה לנטר את הירושות הפוטנציאליות ולמסות אותן. הנה כמה רעיונות.

הצעד החשוב ביותר, וכזה שמקובל במדינות רבות, הוא הטלת מס מתנות במקביל. מס כזה ימנע או יגביל בעלי הון להעביר לילדיהם נכסים גדולים ללא תמורה עוד בחייהם. לשם כך יידרש רישום מסודר במדינה של הנכסים, דבר שיסייע לבנות תשתית לגביית מס ירושה בהמשך.

צריך לזכור שאין מחלוקת לגבי אירוע המס והיום הקובע לצורך שווי הנכסים. כשאדם נפטר, אי אפשר להסתיר את זה. יש תעודת פטירה, מצבה, לוויה ועדכון במרשם האוכלוסין במשרד הפנים. וגם מספיק להסתכל במודעות אבל וכתבות על אנשי עסקים בכירים שהולכים לעולמם.

לפי חוק, גם כדי לקיים צוואה צריך לאשר אותה אצל רשם הירושות. אי אפשר להעביר נכס של נפטר או לקבל גישה לחשבונות הבנק שלו בלי זה. הצעד המחייב הזה מאפשר למדינה לדעת מי נפטר והותיר צוואה וגם לדרוש לעיין בנכסים שנכללו בו. כל צוואה שתאושר תועבר בעותק לרשות המסים - ומשם תתחיל להתנהל מול היורשים, כדי לקבוע, למשל, מה השווי הריאלי של הנכסים לצורך מס.

לגבי הטענה שהנטל ייפול שוב על מעמד הביניים, הכל תלוי ברף המס שממנו ייגבה מס ירושה. רק 5% מהירושות בישראל ייכללו ברף שגבוה מ־10, 15 ואולי גם 20 מיליון שקל. גם מעל הרף הזה אפשר ליצור מדרגות מיסוי, שיעלו ככל שהירושה גדולה יותר.

חשוב לזכור: המטרה היא להגיע לירושות גדולות, שגם אחרי תשלום מס יעבירו הון בהיקף משמעותי ליורשים. מי שיורש מאות מיליוני שקלים ואפילו מיליארד או שניים הוא ממש לא במעמד הביניים.

מסקנה: לגבות כל מס זה לא קל, אבל בדיוק בשביל זה קיימת רשות המסים, שתפקידה לגבות מס אמת מכל אחד - בלי קשר לסוג המס או העשירון הכלכלי שבו הוא נמצא. מותו של אדם הוא אירוע מס שלא יכול לעמוד במחלוקת. שילוב של תחנות רבות בדרך, למשל רשם הירושות שמאשר צוואות, יוכלו לסייע לרשות בגביית המס. ככל שהרף הכספי שממנו יוטל המס יהיה גבוה יותר, כך קטן הסיכוי לפגוע בטעות במעמד הביניים.

טענה חמישית: צריך לבטל פטורים אחרים ממס לפני שמטילים מס ירושה

זה לא סותר, אפשר גם וגם. ובכל זאת, בתיאוריה זאת בהחלט טענה שובת לב, שלפיה אפשר ללמוד מניסיון הגבייה שנצבר ברשות המסים במקום להטיל מס חדש. רק שאותו ניסיון מלמד שכבר שנים לא מצליחים לבטל בדיוק את הפטורים ממס שמהם נהנה ההון הגדול - ואפילו לא לצמצם קצת. כוח המיקוח הרב שבידי ההון והלחצים על פוליטיקאים מסכלים פעם אחר פעם את הניסיונות, כפי שבוודאי יופעלו אם תעלה יוזמה.

הדוגמא הקלאסית היא שני תיקונים שנעשו ב־2008 ו־2009 בפקודת מס הכנסה, אשר זכו לכינוי "חוק מילצ'ן". זהו פטור רחב וגורף מתשלום מס הכנסה ומדיווח למשך 10 שנים בקשר לנכסים והכנסות מחוץ לישראל לעולים חדשים ולתושבים חוזרים. הפטור הזה הפך את ישראל למקלט מס עבור יהודים עשירים מרחבי העולם. לרשות אין שום יכולת לדעת אילו אחזקות יש לאנשים בחו"ל, וזה מאפשר לאותם עולים להמשיך בתכנון מס באופן שמקשה על הרשות גם למסות את ההכנסות שלהם בישראל. בעבר, תחת המנהל הקודם משה אשר, רשות המסים ניסתה רק לצמצם את הפטור, לקבוע לפחות חובת דיווח - אבל גם זה לא הצליח. לובי חזק של מפלגות שמייצגות למשל עולים מחבר העמים בלם את זה.

כתב האישום שהוגש נגד ראש הממשלה בנימין נתניהו על קבלת טובות הנאה ממי שהפך לפרזנטור של התיקון, איש העסקים ארנון מילצ'ן, חשף את הלחצים שהוא ניסה להפעיל בדרגים הבכירים ביותר כדי להאריך חלק מהתקנות בפטור. מילצ'ן פנה תחילה לשר האוצר לשעבר יאיר לפיד ביחד עם עורך דינו פיני רובין, כדי לקדם את הארכת הפטור. במקביל, הוא פנה לנתניהו, שבתורו פנה גם הוא לשר האוצר לפיד בשני מקרים והביע את תמיכתו בהארכת הפטור. מיליארדרים לא יוותרו בקלות על הפטור הזה, וכמובן שיש ביניהם שיילחמו גם נגד מס ירושה.

מסקנה: רשות המסים לא מצליחה לבטל את הפטורים ממס שמאפשרים להון הגדול לחמוק מתשלום מס בישראל. אולי צריך לנסות משהו אחר, ובכל מקרה זה לא סותר.