צילום: חיים הורנשטיין

צילום: חיים הורנשטיין

ניתוח כלכליסט

כיל מחביאה מהמשקיעים דרישת חוב של רבע מיליארד שקל

חמש שנים אחרי כניסתו לתוקף של חוק מיסוי משאבי טבע דורשת רשות המסים מחברת האשלג לשלם היטל רווחי יתר של 240 מיליון שקל על השנים 2017-2016; דרישה זו הוצנעה בדו"ח השנתי המלא של 2020 וגם לא קיבלה ביטוי בדיווח מיידי; כיל שבשליטת עידן עופר גם לא הכירה בהוצאה זו לשנים אלו ולשנים הבאות; התוצאה: הרווח הנקי שמוצג למשקיעים גבוה מהותית מזה שיהיה אם תחויב בתשלום ההיטל

קראו עוד בכלכליסט

מסקנות ועדת ששינסקי השנייה התמקדו בשני משאבי טבע, אשלג וברום, שכיל מפיקה מים המלח, ושהרווחיות הנובעת לה מהם גבוהה מאוד, ומנגד הנתח של הציבור הישראלי מהרווח הזה נמוך. הפתרון שהציעה הוועדה היה גביית היטל רווחי יתר על הפקת משאבי טבע בשנים שבהן תהיה רווחיות גבוהה מאוד מהפקתם. החוק חל גם על המגנזיום שכיל מפיקה מים המלח והפוספט שהיא כורה בנגב, אך שיעור הרווחיות הנובע מפעילות זו נמוך יותר, ולא צפוי להגיע לסף המינימלי של תשלום המס. ב־2015, במסגרת חוק ההסדרים, אישרה הכנסת את מסקנות ועדת ששינסקי 2 והחוק נכנס לתוקפו בתחילת 2016, למעט מיסוי רווחים שנובעים מאשלג, שלגביהם נכנס החוק, שחל למעשה רק על כיל, לתוקף בתחילת 2017.

החשבונאות שעוזרת להתעלם מהמציאות

היטל רווחי היתר מתבסס על הרווח התפעולי שנובע ממשאב הטבע, שעליו יתבצעו התאמות מסוימות (בעיקר הפחתות), חלקי העלות המופחתת של הרכוש הקבוע המשמש להפקת משאב הטבע ומכירתו. אם מנה זו, שהיא תשואת הרווח התפעולי, נמוכה מ־14% לא ישולם היטל, ואף ייווצר לחברה זיכוי על ההפרש שניתן יהיה להשתמש בו אך ורק לצורך קיזוז תשלום היטל עתידי על אותו משאב טבע. על תשואת רווח תפעולי של 20%-14% ישולם היטל בשיעור של 25% ועל תשואה של יותר מ־20% ישולם היטל רווחי יתר בשיעור של 42%. הדרך שבה כיל בחרה להתמודד עם החוק החדש היתה ביצוע הערכת שווי הנכסים של תחומי האשלג, הברום והמגזניום בישראל לפי המועד שבו החוק נכנס לתוקף. על פי הערכה זו, שווי הנכסים עמד על 6 מיליארד דולר, שווי גבוה שבגללו המכנה בנוסחה שלפיה מחושב סף התשלום להיטל הוא גבוה, ואילו הרווח התפעולי לצורכי חישוב ההיטל מצטמצם בגלל הוצאות פחת המבוססות על השווי המנופח של הנכסים. בהתבסס על הנתונים הנובעים מהשווי המנופח כיל טענה שבשנים 2016 עד 2020 היא לא הגיעה לרווחיות שתוביל לתשלום ההיטל, ונמנעה מלשלם אותו או לבצע הפרשה למס בדו"חות הרווח וההפסד.

בדו"חות 2019 כתבה כיל שאם המס היה מחושב לפי השווי המופחת של הנכסים במאזן, ולא לפי הערכת השווי שביצעה, אזי היא היתה צפויה לשלם 180 מיליון דולר עבור השנים 2019-2016, מהם 80 מיליון דולר עבור 2019 לבדה. בדו"חות 2020 נכתב שהתשלום הצפוי יהיה 185 מיליון דולר, וייתכן שרוב העלייה נובע מריבית צפויה על המס שכיל לא משלמת כעת. מבחינה חשבונאית, אם רואי החשבון מעריכים שההסתברות לתשלום של מס או תביעה אחרת נמוכה מ־50%, הרי שהחברה לא רושמת בגינה הוצאה. וכך מהלך חשבונאי זה סייע לכיל להימנע מתשלום מיידי של היטל רווחי היתר, וגם מנע הכרה בהוצאה זו שהיתה מפחיתה את הרווח הנקי בשנים 2019-2016. הרווח הנקי המתואם של כיל בשנת 2019, למשל, היה 479 מיליון דולר. אך אם החברה היתה מכירה בהוצאה הצפויה על ההיטל באותה שנה, הרווח הנקי המתואם היה יורד ל־399 מיליון דולר. מדובר בפער משמעותי מבחינת המשקיעים במניה, ובנוסף, ייתכן שפער זה תרם גם לבונוסים שקיבלו בכירים בכיל ובחברה לישראל, שתלויים בקריטריונים שונים של רווחיות. אם וכאשר יקבע שכיל מחויבת בתשלום היטל רווחי יתר, סביר להניח שהיא תכיר בתשלום על כל שנות העבר כהוצאה חד־פעמית, וכך המהלך החשבונאי של כיל בניפוח השווי של הנכסים עלול להטעות את המשקיעים במניה, שמעריכים רווחיות גבוהה יותר לחברה מאשר הרווחיות האמיתית שתהיה לאחר התשלום הצפוי של ההיטל.

היטל רווחי היתר שכיל תצטרך לשלם ב־2020, גם לפי גישת רשות המסים, צפוי להיות לא מהותי ואולי אפסי, זאת בגלל ירידה חדה במחיר האשלג מ־286 מיליון דולר לטונה בממוצע ב־2019, ל־230 דולר לטונה בממוצע ב־2020. כיל לא מפרטת את השינוי במחיר המכירה של הברום בשנה החולפת, למעט קביעה שהמחיר ירד, ולכן לא ניתן להעריך אם על שנה זו היה צפוי להיות משולם היטל רווחי יתר על הפקת הברום. במהלך החודשים האחרונים כיל קבלה אינדיקציות נוספות לכך שסביר מאוד שהיא תידרש לשלם היטל רווחי יתר על השנים שחלפו. ביולי 2020 נערך דיון מיוחד של ועדת הכלכלה של הכנסת בנוגע ליישום דו"ח ששינסקי 2, שבו הוועדה המליצה לרשות המסים להוציא שומה ספציפית הנוגעת למשאבי הטבע. המשנה למנהל רשות המסים, מירי סביון, הבהירה בדיון כי מבחינת הרשות המהלך החשבונאי שנקטה כיל אינו כשר ואמרה כי "אין שאלה כלל לגבי השווי של הנכסים. העלות המופחתת זו העלות, ולא הערכות אחרות. יש הליכים סדורים בחקיקה והרשות מבצעת אותם בפרקי זמן שנקבעו". עם זאת, נדרשו לרשות יותר מחמש שנים כדי להוציא שומה ספציפית.

ההערכה הבעייתית של הנהלת כיל

בדו"ח המלא של כיל נכתב, כאמור, כי נודע לחברה שרשות המסים מתכוונת להוציא דרישת תשלום של 240 מיליון שקל עבור היטל רווחי יתר לשנים 2017-2016. אם היטל זה ישולם, יהיה לכיל זיכוי לתשלום מס של 23% מההיטל, ולכן הפגיעה בפועל ברווח תעמוד על 62 מיליון דולר. נתון זה עקבי עם הנתון שפרסמה כיל שהצפי שלה לתשלום היטל משאבי טבע לשנים 2018-2016, אם הטענות שלה לא יתקבלו, יעמוד על 100 מיליון דולר לאחר קיזוז מס חברות שכבר שולם. לכן סביר שאם גישת רשות המסים אכן תתקבל, היטל רווחי היתר יפחית ב־185 מיליון דולר את הרווח הנקי של כיל בשנים 2020-2016. וכך, נראה שעוד לפני הנתונים שנוספו ב־2020 ההערכה של הנהלת כיל, שלפיה הסיכוי לתשלום ההיטל נמוך מ־50%, היתה בעייתית, ואחרי הדיון בועדת הכנסת וההגשה הצפויה של השומה הספציפית, הערכה זו היא בעייתית יותר. במילים אחרות, נראה שבשל ההתעלמות מתשלום ההיטל הצפוי, הרווח הנקי שדווחה כיל בשנים 2019-2016 מוטה כלפי מעלה.

האיום שנועד לאשר כרייה בשדה בריר

במרץ 2020, בעיצומה של הפאניקה בשוקי העולם שנבעה מהגל הראשון של וירוס הקורונה, מנכ"ל כיל רביב צולר שלח מכתב לממשלת ישראל, שבו דן בהתנגדויות של תושבי ערד וסביבותיה לאשר לכיל לכרות פוספטים בשדה בריר, הסמוך לערד, בטענה שעלול להיווצר להם נזק בריאותי מהכרייה. במכתב נאמר, בין היתר, כי "לאחר 3 מערכות בחירות ודחיות חוזרות ונשנות מצד הממשלה ושל עתירה בבג"ץ בעניין שדה בריר הגענו לדקה ה־90... איננו מבקשים הטבות כלשהן ומעולם רותם אמפרט לא הביעה התנגדות לביצוע כל בדיקה נדרשת, לרבות כמובן בהיבטי בריאות ואיכות הסביבה. זוהי קריאה דחופה לממשלה לקבל החלטה ברורה לגבי המדיניות שלה, לפני שקבלת ההחלטה כבר לא תהיה רלבנטית". השורה התחתונה במכתב היתה: "אנו נאלץ, בכאב גדול ובעיצומו של המשבר הנוכחי, להוציא, בתקופה הקרובה, יותר מאלף עובדי רותם ישירים (ישפיע על עוד כחמשת אלפים במעגל השני) לחופשה ולהפסיק לחלוטין את עבודת המפעל".

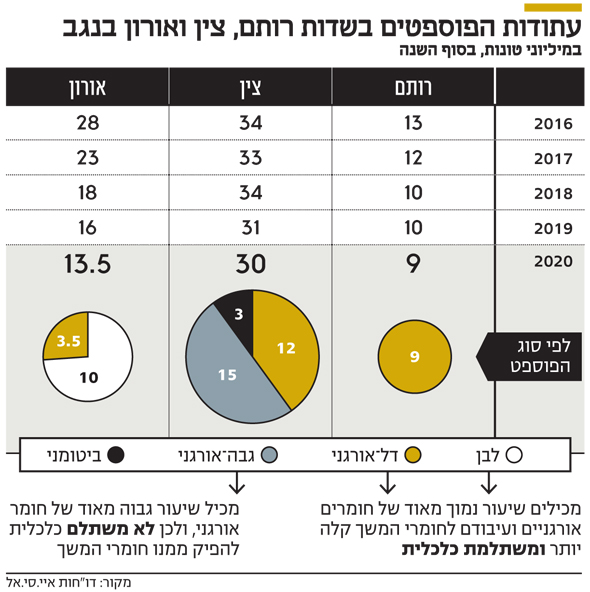

הדו"ח השנתי המלא של כיל מפרט מידע לגבי עתודות הפוספט במכרות שלה, אחרי שבשנתיים האחרונות כיל פרסמה בדו"חות שעתודות הפוספט במכרות הקיימים יספיקו רק לכמה שנים. הירידה בהיקף הפוספט נובעת מהכרייה בפועל, כאשר בחלק מהשנים ירידה זו מקוזזת על ידי עלייה בהערכה של רזרבות הפוספט. על פי הדו"ח, אורך החיים הצפוי של המכרה אורון, לפי כמות הפוספט המצויה בו, נכון לסוף 2020 הוא 3 שנים ואורך החיים הצפוי למכרה רותם־חתרורים הוא 4.5 שנים. כאמור, נתונים שפרסמה כיל בעבר לגבי אורך החיים הצפוי של המכרות הותאמו כלפי מעלה כאשר היתה עלייה בהערכת הרזרבות. יתכן שדבר זה יתרחש גם בעתיד. התאמות נוספות ברזרבות מבוצעות כתוצאה משינוי במחירי הפוספט, שהופכים כרייה בשטחים מסויימים לכדאית או לא כדאית כלכלית, ובכך הם משנים את הרזרבות (שכוללות רק פוספט שיש כדאיות כלכלית בכרייתו). בדו"חות 2019 נכתב שאורך החיים הצפוי למכרה צין הוא 10 שנים, אך כיל הפסיקה את פעילות הכרייה במכרה זה בטענה שהפסקת הפעילות נובעת מתנאי השוק שיצרו אי־ודאות כלכלית. כתוצאה מהסגירה הוצא חלק קטן מהעובדים לפרישה מוקדמת ואחרים הועברו לפעילות אחרת בחברה. כיל לא הוציאה עובדים לחל"ת במהלך המשבר.

קצב הכרייה השנתי במכרה אורון עומד על 2.8 מיליון טונות פוספט לבן שממנו מפיקים בעיקר חומצה זרחתית לבנה שמיועדת לתעשיית המזון והמשקאות; קצב הכרייה השנתי במכרה רותם הוא של 1.9 מיליון טונות פוספט דל־אורגני, שממנו מפיקים בעיקר חומצה זרחתית ירוקה לתעשיית הדשנים; עד 2019 הכרייה במכרה צין כללה תמהיל של פוספט דל־אורגני, פוספט גבה־אורגני ופוספט ביטומני. מהפסקת הפעילות במכרה צין ניתן להבין שתמהיל כרייה זה רווחי פחות מאשר זה שמתבצע בשני המכרות האחרים. הפוספט ממכרה צין יועד בעיקר לייצוא כסלע פוספט. דו"ח של משרד האנרגיה שהכין הגיאולוג אורן גופין קובע שבמכרה אורון, בנוסף לפוספט הלבן ולפוספט דל־אורגני, יש כמות עצומה של 70 טונות של פוספט גבה־אורגני. נתון זה לא מופיע בדו"חות של כיל, זאת כנראה מכיוון שהחברה מעריכה כי אין כדאיות כלכלית בכריית פוספט זה במקום. במכתב ששלח צולר, כאמור, הוא לחץ על הממשלה לזרז את אישור הכרייה בשדה בריר בטענה שללא החלטה זו הוא יאלץ להוציא אלף עובדים לחל"ת, אך סגירת מכרה צין לא נבעה מהיעדר היצע פוספט במכרות הקיימים, אלא מירידת הביקוש העולמי לפוספט בעקבות משבר הקורונה, שהפכה את הכרייה במכרה צין ללא כדאית כלכלית. לאור הרזרבות הקיימות במכרות האחרים אין סיבה לעצירה מיידית של הפעילות בהם, ואכן כיל לא הציאה עובדים לחל"ת.

העימות שבין האינטרס הכלכלי לבריאותי

יתרות הפוספט הלבן והפוספט הדל־אורגני במכרות אורון ורותם אכן צפויות להסתיים לקראת אמצע העשור, וכדאיות הכרייה במכרה צין תלויה מאוד במחיר הפוספט, כשהעתודות במכרה זה צפויות להספיק לכמה שנים נוספות. כיל לא מפרטת מהו תמהיל הפוספט שהיא מצאה בשדה בריר, ומה ריכוז הפוספט בסלע, אך כנראה מדובר בתמהיל עם כדאיות גבוהה מהותית מאשר חזרה לכרייה במכרה צין או תחילת כרייה של פוספט גבה־אורגני במכרה אורון. לכן בכיל נלחמים על האפשרות לבצע כרייה זו. העימות בין האינטרס הכלכלי של כיל ובין האינטרס הבריאותי של תושבי ערד צפוי להמשך באינטנסיביות בחודשים הקרובים. כריית הפוספט מהווה רק חלק מפעילות הפוספט של כיל, ועיקר הפעילות היא ייצור מוצרי ההמשך שמתבססים על סלע הפוספט. פתרון לבעיית הכדאיות הכלכלית יכול להגיע בצורת פיתוח טכנולוגי לשימוש בפוספט גבה־אורגני או בצורת יבוא פוספט מיעד קרוב, למניעת עלויות הובלה גבוהות. בטווח של עד אלף קילומטרים מהנגב יש כמה מכרות פוספט גדולים, חלקם בירדן וחלקם בערב הסעודית. שיתוף פעולה עם אחת משתי המדינות יוכל להשאיר בידי כיל את הערך המוסף של מוצרי ההמשך המבוססים על סלע הפוספט, גם בלי לפתוח מכרה נוסף.

הרווחיות ב־2021 צפויה להיות גבוהה יותר

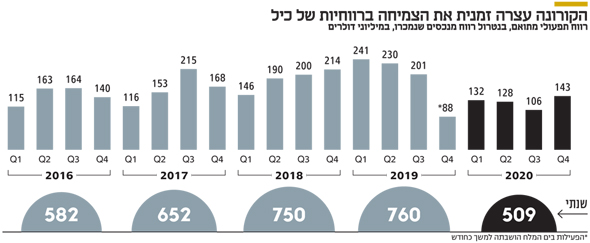

בשנת 2020 הרווחיות של כיל צנחה בעקבות ירידה חדה במחירי האשלג, הפוספט והברום, בעיקר בגלל ירידה בביקושים בשנת הקורונה, והרווח התפעולי המתואם עמד על 509 מיליון דולר, לעומת רווח תפעולי של 760 מיליון דולר ב־2019. ברבעון הראשון של 2021 חלה עלייה חדה במחירי האשלג, הפוספט והברום, עלייה שמבטיחה כי שנת 2021 תהיה טובה בהרבה משנת 2020, כאשר מהלכי התייעלות שביצעה כיל בשנה החולפת צפויים לתרום לרווחיות החברה. לכן סביר ששנת 2021 תהיה דומה לשנת 2019 מבחינת הרווחיות, ואולי אף טובה יותר. בהתאם, מניית כיל זינקה ב־23.3% מתחילת השנה ועד סוף השבוע, לשווי של 7.8 מיליארד דולר, והציגה את התשואה הגבוהה ביותר מבין מניות מדד ת"א־35. לכיל עודף התחייבויות פיננסיות של 2.46 מיליארד דולר, ושווי הפעילות שלה (Enterprise Value) גבוה מ־10 מיליארד דולר.

הזיכיון של כיל לכריית משאבי טבע מים המלח יסתיים בסוף מרץ 2030. אם המדינה תפעל נכון בעת הארכת הזיכיון - או העברץו לחברה אחרת - המדינה תוכל לקבל נתח משמעותי יותר ממשאבי הטבע, על חשבון הרווחיות של החברה שתזכה בזיכיון. אומנם מדובר באירוע שיתרחש רק בעוד 9 שנים, אך יש לו השפעה שלילית על השווי של כיל שמרבית רווחיה נובעים מהפעילות המתבססת על משאבי ים המלח. בנוסף, היטל רווחי היתר, שלהערכתנו ביום מן הימים אכן ייגבה, צפוי לפגוע ברווחיות הצפויה. כיל היא מעסיקה גדולה וחשובה מאוד בנגב המזרחי והמשך הפקת האשלג והברום מים המלח חשובים לכלכלת ישראל, כך גם המשך הייצור של מוצרי ההמשך מסלע הפוספט. אך הניסיון של כיל להימנע מתשלום היטל רווחי היתר מעורר אי־נוחות שרק מתגברת כאשר יש הסימנים שניסיון זה נועד לכישלון מתרבים. כיל עדיין לא מכירה בהוצאה הצפויה, ובכך היא עלולה להטעות את המשקיעים במניה. גם הדיון על השלכות הכרייה בשדה בריר לא בחן לעומק אפשרויות כלכליות נוספות, שאולי יהיו רווחיות פחות עבור כיל, אך יהיה בהן פחות נזק סביבתי.

הכותב הוא כלכלן בחברת הייטק