צילום: שאטרסטוק

צילום: שאטרסטוק

השורה התחתונה

המשבש של שוק האשראי מקבל קרדיט מהמשקיעים וצפוי להמשיך לצמוח

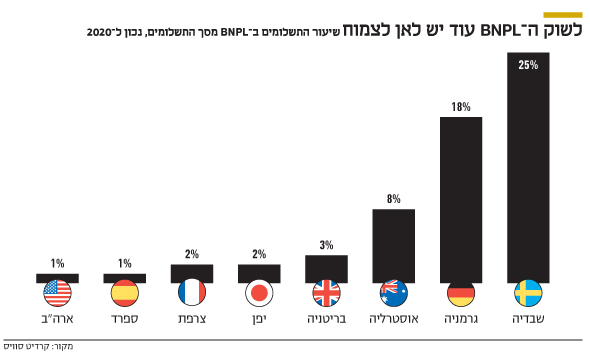

כאשר ל־67% מה'מילניאלס' בארה"ב יש דירוג אשראי נמוך שלא מקנה להם גישה לאשראי זול, שוק ה־BNPL (קנה עכשיו, שלם אחר כך) צומח בקצב שנתי דו־ספרתי וטומן בחובו פוטנציאל להשקעה; האנליסטים של מור מסמנים את הסקטורים הלוהטים של 2021

על פי נתוני הלמ"ס, ישראל מחזיקה במקום השני והמכובד בעולם, אחרי קנדה, בשיעור האנשים המחזיקים בכרטיס אשראי. ליותר מ־85% מהישראלים מעל גיל 20 יש כרטיס אשראי.

קראו עוד בכלכליסט

עם זאת, רק כ־11% מהכרטיסים בישראל הם כרטיסי דביט (כרטיס ללא גישה לקבל תשלומים). בעולם המצב שונה. בארה"ב לכ־67% מהמילניאלס דירוג סאב־פריים, שלא מקנה להם גישה לאשראי זול, אם בכלל.

הנתונים הללו הם כר פורה לשוק ה'קנה עכשיו ושלם אח"כ' - buy now, pay later או בקיצור BNPL. או בשם נוסף שלו POS landing, קרי הלוואות בנקודות מכירה, שהוא חלק קטן משוק הפינטק, אשר נמצא בחפיפה בין שתי נישות: תשלומים והלוואות. אחת הסיבות לצמיחת השוק בקצב דו־ספרתי בשנים האחרונות היא הערך שהוא מביא לקונים ולמוכרים כאחד. להערכתנו, סגמנט ה־BNPL צפוי להתרחב בצורה משמעותית בשנים הקרובות בשוק התשלומים באי־קומרס וב־POS הפיזי.

המודל העסקי: Win Win לצרכן ולעסק

המודל העסקי בשוק ה־BNPL מתבסס על גביית תשלום מהעסק או הצרכן. בחלק מהמקרים, בעסקים שנמצאים בעודף מלאי או בתהליך קידום מכירות מסיבי, העסק אף עשוי לסבסד בעצמו את הריביות. בנוסף, החברות מוכרות את תיק האשראי לצד שלישי.

הסגמנט צפוי להתרחב מאחר שמדובר ב־Win Win. מצד הצרכנים, ה־BNPL לא תופס להם מסגרת אשראי, חלקם מקבלים אופציה ליותר תשלומים בריביות נמוכות, כאשר חלק לא מבוטל מהצרכנים כלל לא מחזיק גישה לכרטיס אשראי.

גם מצד העסקים יש מספר לא מבוטל של יתרונות. העסקים מקבלים למחרת את כספי הגבייה ישר לחשבונם, מה שחוסך להם את עלות מימון הלקוחות (או במילים אחרות, פקטורינג בחינם), לצד קידום מכירות באמצעות פריסה נוחה לצרכנים. דוגמה טובה לכך היא חברת פלטון, אשר משתפת פעולה עם חברת ה־BNPL האמריקאית אפירם (Affirm). בזמן הקורונה חברת פלטון חוותה הצלחה מסחררת, ומאחורי הקלעים, אפירם העניקה ללקוחות פלטון אופציה לפריסה נוחה של עד 36 תשלומים בריביות נוחות, מה שעזר לאחרונה לקדם את מכירותיה.

הריביות הנמוכות משבשות את התעשייה

ניתן לטעון שחברות ה־BNPL לא מביאות בשורה גדולה לשוק מהסיבה שהלוואות בתשלומים מקנות פתרון זהה, אבל חשוב להביא בחשבון כמה דברים. ראשית, שיעור לא מבוטל של 24.3% מהצרכנים בעולם משתמש בכרטיסי דביט (כרטיס בלי אופציה לתשלומים).

שיעור זה אף צפוי לגדול ל־26.3% עד 2024. ככל שהשימוש בכרטיסי דביט יגדל, יזדקקו הצרכנים לאופציה לאשראי מהיר וזול. במקביל, הממוצע העולמי בשנת 2017 של צרכנים מעל גיל 15 אשר מחזיקים כרטיס אשראי עומד על כ־20% בלבד, וגם אלו שכן החזיקו כרטיס אשראי רגיל שילמו ריביות גבוהות, עוד נתון שמעיד על הפוטנציאל של ה־BNPL.

בנוסף, מנגנון החיתום של החברות הוא מנגנון טכנולוגי, אשר פועל באמצעות למידת מכונה (Machine Learning), ובעזרתה מתחדד ומשתפר באופן תמידי. חברות ה־BNPL מתנהלות עם מבנה רזה יחסית, שמאפשר להן לגבות ריביות נמוכות ולעודד תחרות. הגורמים הללו משפרים בצורה משמעותית את חוויית הקנייה של הלקוח ומשבשים את התעשייה.

על מנת לבחור את החברות האטרקטיביות בתחום נדרש לבחון כמה קריטריונים: ראשית, טכנולוגיה איכותית שבעזרתה ניתן לבצע תהליך חיתום מהיר וקפדני, שיוכל לעזור ללקוח בחוויית הקנייה ואפשרות לבצע רכישת BNPL גם באינטרנט (הקורונה היוותה זרז עבור המעבר לאי־קומרס בתחום). גורם נוסף אשר דורש בחינה הוא כמות החנויות או החברות אשר חתמו עם החברה על שיתוף פעולה. ככל שיותר עסקים חתמו עם החברה, כך גוברים סיכוייה להצליח.

דרכים להיחשף לתחום

שוק ה־BNPL אינו שוק של "Winner takes it all" אלא שוק של ריבוי שחקנים, לכן המודל העסקי שלהן לרוב זהה, והשינויים נובעים משוק המטרה, אחוז הריביות ועוד.

אחת מהן היא אפירם האמריקאית (AFRM) שהוזכרה קודם לכן והונפקה בינואר השנה בנאסד"ק. החברה, שנסחרת לפי שווי של 21 מיליארד דולר, הוקמה על ידי מקס לבחין (מייסד חברת פייפאל), ופועלת עם למעלה מ־7,900 חנויות פיזיות בארה"ב.

בנוסף, אפירם מחזיקה שיתופי פעולה רבים באי־קומרס עם חברות כמו וולמארט, שופיפי, אקספדיה ופלטון. החברה הציגה בשנה שעברה נתוני צמיחה מרשימים בהכנסות של 92.7% והגיעה להכנסות של 510 מיליון דולר. אפירם אמנם עדיין מפסידה לא מעט כסף, אך צריך לזכור שחברות טכנולוגיות בשלבי החדירה נדרשות להשקיע סכומים גבוהים במו"פ ובשיווק כדי לשרת את הצמיחה. לכן, התמחור לרוב בחברות כאלה הוא לפי מכפילי הכנסות צפויים קדימה, והחברה נסחרת במכפיל הכנסות של 26 לסוף 2021.

חברה מעניינת נוספת היא Afterpay האוסטרלית (APT.(AX שהוקמה בשנת 2015 ושולטת בשוק האוסטרלי. לאחרונה החלה החברה, שנסחרת בשווי של 32 מיליארד דולר, להתרחב לארה"ב, בריטניה וקנדה, ומחזיקה בשיתופי פעולה עם יותר מ־63 אלף חנויות פיזיות.

לפי דיווחיה, היא צפויה להתרחב לאסיה השנה וקיבלה אמון מחברת התקשורת הגדולה בסין, טנסנט, אשר רכשה כ־5% מהחברה. החברה הציגה שיעורי צמיחה מרשימים בשנים האחרונות של מאות אחוזים בשורה העליונה ואף צפויה להמשיך לצמוח בקצב דו־ספרתי מרשים. Afterpay, בדומה לאפירם, משקיעה המון בשיווק ומו"פ כדי לשרת את הצמיחה, אך כבר כיום מציגה EBITDA חיובי. החברה נסחרת במכפיל הכנסות של 33 נכון לסוף שנת 2021.

וישנה גם חברת ויזה המוכרת לכולנו, שהבינה את האיום על התעשייה שבה היא פועלת, ורכשה חלק מאחת מחברות ה־BNPL הגדולות בעולם, קלארנה. לפי ההערכות, קלארנה פועלת עם מעל 65 אלף חנויות ובעלת מספר רב של שיתופי פעולה אסטרטגיים כגון etsy, Gamestop, Macys, והוערכה לאחרונה בשווי של 31 מיליארד דולר. באשר לישראל, כאן השוק רק בראשיתו ומוקדם עדיין להעריך את גודלו לאור שיעור גבוה של חדירת כרטיסי אשראי.

הכותב הוא אנליסט במור בית השקעות