צילום: עמית שעל

צילום: עמית שעל

ניתוח כלכליסט

על כוונת בנק ישראל: ביטול עמלת פירעון מוקדם במשכנתאות

הבנקים לא מגלגלים את הטבת הפריים ללקוחות ובנק ישראל בוחן שורת צעדי תגובה בהם ביטול עמלות ושיפור יכולת ההשוואה בין הצעות. החשש: הבנקים ימצאו דרך לעקוף גם את זה, וייקרו את המשכנתאות אם תבוטל עמלת הפירעון המוקדם

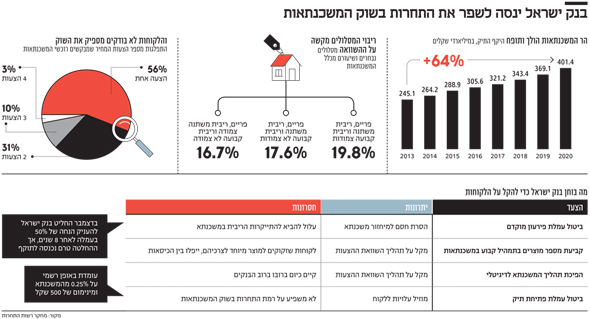

בנק ישראל שם את תחום המשכנתאות על הכוונת: בימים אלה בוחנים בפיקוח על הבנקים ביצוע של כמה צעדים, שמטרתם לשפר את התחרות בתחום זה. בין הצעדים שנבחנים: הפחתה משמעותית בעמלת פירעון מוקדם, ביטול עמלת פתיחת תיק, ויישום ההמלצות של רשות התחרות שפרסמה בינואר האחרון דו"ח בנושא: ההמלצות כוללות ביצוע תהליך המשכנתא בצורה דיגיטלית, ופישוט מוצר המשכנתא על ידי בניית מוצרים במסלולים קבועים, מה שיקל על השוואה בין ההצעות בבנקים השונים.

קראו עוד בכלכליסט

עדיין לא ברור מה מהצעדים ייצא אל הפועל. בימים אלה עושים בפיקוח על הבנקים השוואות בינלאומיות של המקובל בחו"ל, ובוחנים היבטים נוספים כמו השפעת הצעדים על המחירים ועל יציבות הבנקים. מבנק ישראל נמסר כי "יש שיח מתמשך בבנק ישראל לבחון ולגבש תהליכים תומכי תחרות בגזרת המשכנתאות. זאת לצד המשך הבחינה של הנתונים וההתפתחויות בשוק מקרוב, על בסיס הדיווח של הבנקים לפיקוח על נתוני המשכנתאות הפרטניים".

להסיר את החסם במיחזור

הטריגר לבחינת הצעדים הגיע בכלל מהרפורמה במסלול הפריים. לפני כמה חודשים החליטו בבנק ישראל לבטל את המגבלה על נטילת משכנתא בריבית פריים, כך שניתן לקחת כיום משכנתא בה עד שני שלישים הוא בריבית הפריים לעומת שליש בלבד שהיה מותר לפני כן. מסלול הפריים הוא המסלול הזול ביותר במשכנתאות, ובבנק ישראל ציפו שהגדלת רכיב הפריים תוזיל את ההחזר החודשי של הלקוחות במאות שקלים. בפועל הבנקים ייקרו את רכיב הפריים, כך שההוזלה החודשית עמדה על עשרות שקלים בלבד בממוצע.

בבנק ישראל זעמו על הבנקים, ובצעד חריג איים הנגיד כי ישקול להפעיל נגדם צעדים אם לא יפחיתו את המחיר, וכן הורה להעביר לבנק ישראל את כל הצעות המחיר שהם נותנים. אמנם הנזיפה הפומבית הזו שיפרה קצת את המצב, אך מבחינת בנק ישראל המחירים עדיין לא ירדו מספיק: "אנחנו לא מרוצים עדיין ממה שרואים, למרות שחלה התקדמות מסוימת. אנחנו בתהליך בשלב מתקדם של קבלת הנתונים וניתוחם. במקביל אנו חושבים על צעדים נוספים, שיעזרו לצרכנים וללווים בשוק זה", אמר נגיד בנק ישראל פרופ' אמיר ירון במסיבת עיתונאים בשבוע שעבר.

כלומר מבחינת בנק ישראל, תגובת הבנקים לרפורמת הפריים יצרה סיטואציה, שמצדיקה בחינה רוחבית על כל השוק. גם אם עכשיו תחל איזו ירידה משמעותית במחירים (מה שכנראה ממילא לא יקרה), זה כבר לא ימנע צעדים נוספים שבבנק ישראל ישקלו לעשות.

אחת הסוגיות המרכזיות שנבחנות היא עמלת פירעון מוקדם. מדובר במעין "קנס" שנוטלי משכנתאות משלמים על פירעון מוקדם של המשכנתא, לרוב לצורך מיחזור המשכנתא בתנאים טובים יותר. גובה עמלת פירעון מוקדם יכול להגיע לעשרות אלפי שקלים, והוא מהווה לעתים חסם במיחזור משכנתא, שכן הוא עלול להפוך את המיחזור ללא כדאי.

מזה זמן רב שסוגיית עמלת פירעון מוקדם נמצאת בבחינה, ואף הוגשו בעבר הצעות חוק בעניין. בסופו של דבר בבנק ישראל העדיפו עד היום שלא לבטל את העמלה. בדצמבר האחרון החליטו לתת הקלה מסוימת, שטרם נכנסה לתוקף: בעוד כיום יש הנחה של 20% בעמלת פירעון מוקדם לאחר שנתיים, ו־30% הנחה לאחר חמש שנים, אמורה להתווסף מדרגת הנחה של 50% לאחר שמונה שנים. אולם כעת נבחן ביצוע צעד משמעותי יותר מאשר הוספת מדרגת הנחה.

הסיבה שעד כה בבנק ישראל לא הלכו עד הסוף עם ביטול עמלת פירעון מוקדם היא מתוך חשש שהדבר יביא לעליית מחירים במשכנתאות. ניתן להשוות זאת לכך שכשמזמינים חדר במלון יש הרבה פעמים שני מחירים: הראשון ללא אופציית ביטול, והשני – היקר יותר – עם אפשרות לבטל את ההזמנה. החשש הוא שכאשר ניתן יהיה לבטל ללא תשלום את המשכנתא לאורך חייה, הבנקים יגדרו לעצמם את הסיכון הזה באמצעות העלאת המחיר. החשש הזה בהחלט סביר: התנהגות הבנקים ברפורמה במסלול הפריים היא דוגמה מצוינת לכך שכאשר לבנק יש סיכון לפגיעה ברווחיות, הוא מיד מפצה את עצמו בדרך אחרת.

בבנק ישראל בוחנים כמה אפשרויות: ביטול עמלת פירעון מוקדם לחלוטין – גם רטרואקטיבית על משכנתאות שניתנו, ביטול העמלה הזו במשכנתאות חדשות, והאפשרות הסולידית יותר: הצעה ללקוח של שני מסלולים – אחד עם עמלת פירעון מוקדם, והשני בלי (מסלול שיהיה מן הסתם יקר יותר).

צעד משמעותי נוסף שנשקל הוא הפיכת המשכנתא למוצר פשוט יותר, על מנת לשפר את היכולת להשוות בין ההצעות של הבנקים. המשכנתא היא מוצר מורכב: ההלוואה הזו בנויה מתמהיל של כמה הלוואות במסלולים שונים, כאשר לכל מסלול סוג אחר של ריבית: ריבית פריים, ריבית קבועה וריבית משתנה, המשתנה אחת לתקופה. בנוסף לכך לכל מסלול (למעט מסלול הפריים) שכזה יש גם תת מסלול של האם הוא צמוד למדד או לא. כל בנק מציע ללקוח מוצר שבנוי בתמהיל שונה של מסלולים, מה שמקשה על ההשוואה בין ההצעות בבנקים.

סוגיית מורכבות המשכנתא עלתה בדו"ח של רשות התחרות. הרשות השוותה את מצב השוק המקומי לעומת 10 מדינות מפותחות, ומצאה כי המשכנתא בישראל חריגה. ראשית, בחו"ל אין מגבלה על היקף המשכנתא בריבית משתנה, בעוד שבישראל היא מוגבלת לעד שני שלישים מההלוואה. בנוסף, בחו"ל יש חלוקה לפחות מסלולים בנטילת משכנתא, מה שהופך את המוצר לפשוט ושקוף יותר להשוואה.

מהמחקר של רשות התחרות עלה כי 56% מנוטלי המשכנתאות לא מבצעים תהליך של השוואת מחירים, ומסתפקים בהצעה מבנק אחד. פישוט מוצר המשכנתא, אמור להקל ולעודד ביצוע תהליך של השוואת הצעות.

הפיכת המשכנתא למוצר מדף – כלומר להציג כמה סוגי משכנתאות בתמהיל קבוע – יהפוך אמנם את תהליך השוואת ההצעות בין הבנקים לפשוט יותר, וניתן גם לבנות 5–7 תמהילים שיתאימו לרוב הלקוחות. אולם עדיין יש לא מעט לקוחות שצריכים שייבנה להם מוצר ספציפי שמתאים לצרכיהם במוצר מורכב זה המיועד ל־25 שנה, כך שהם עלולים ליפול בין הכיסאות ולהיפגע מהמהלך. כמו כן, אמנם ההשוואה בין ההצעות תהיה פשוטה ונוחה יותר, אבל עולה גם השאלה האם היא גם בסופו של דבר תביא להוזלה בהחזר המשכנתא החודשי. ולכן סוגיה זו על יתרונותיה וחסרונותיה נבחנת בקפידה בפיקוח על הבנקים.

המלצה נוספת שעלתה מהדו"ח של רשות התחרות היא לשפר את הליך קבלת הצעת המחיר מהבנק, כך שהיא תהיה מקוונת, מהירה, ובהתאם לתמהיל שהוא מבקש, ותאפשר ללקוח להשוות טוב יותר בין ההצעות. ייתכן שבבנק ישראל יאמצו את ההצעה הזו, אולם ראוי לומר שכבר היום ברוב הבנקים רוב תהליך נטילת המשכנתא הוא מקוון, כך שלא צפוי שינוי דרמטי בנושא זה.

הקורונה לא עצרה את הגאות

סוגיה נוספת שנבחנת היא עמלת פתיחת תיק במשכנתא. העמלה הזו עומדת באופן רשמי על 0.25% מהמשכנתא ומינימום של 500 שקל, אם כי לרוב הבנק נותנים בה הנחה משמעותית, ומי שמתמקח אפילו יכול לפעמים להשיג פטור. בבנק ישראל בוחנים את הפחתת או ביטול העמלה. ביטול העמלה לא אמור להביא לשיפור בתחרות בשוק זה, אך מדובר בהפחתה של עלות נוספת בתהליך המשכנתא.

שוק המשכנתאות נמצא בעשור האחרון בגאות, כחלק מהגאות הקיימת בשוק הדיור כולו. גם משבר הקורונה לא עצר את צמיחת השוק, והר המשכנתאות של הציבור חצה אשתקד את רף ה־400 מיליארד שקל בשנה שהיתה שנת שיא. גם שנת 2021 נפתחה בסערה, עם עלייה של יותר מ־10% בהיקף המשכנתאות לעומת התקופה המקבילה. נראה כי העובדה שאין באופק תוכנית לטיפול במחירי הדיור והגדלת ההיצע, נוסף על כך שמחירי הנדל"ן ממשיכים לעלות, גורמים לרוכשי הדירות למהר ולבצע רכישות. המשכנתא תמיד היוותה הוצאה משמעותית למשק הבית, אולם לאור המשך עליות מחירי הנדל"ן, היא הולכת ותופסת נפח גדול יותר.