שוק ההון מתחיל להתפכח משכרון הספאקים הגדול

מדד מניות הספאקים צנח ב־11% מתחילת השנה, מניות ספאקים רבות התרסקו, פוזיציות השורט עליהן התרבו והמסר של המשקיעים ברור: השווי מנופח. גם רשות ני”ע האמריקאית שלחה איתותי אזהרה

מנת היתר של הספאקים בשוק מתחילה לגבות את מחירה מהמשקיעים. אחרי שברבעון הראשון של 2021 גייסו החברות החלולות 100 מיליארד דולר — יותר מב־2020 כולה — מניות הספאקים מתחילות לגמגם. מתחילת אפריל הונפקו רק כ־10 ספאקים לעומת יותר מ־10ם בחודש מרץ, ומדד מניות הספאקים של חברת INDEXX צנח ב־11% מתחילת השנה.

קראו עוד בכלכליסט

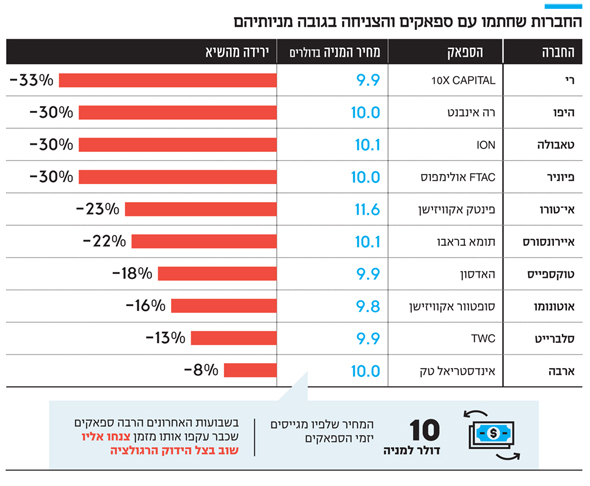

אם בוחנים את הנציגות הישראלית הנכבדת ברשימה, הרי שמניות מרבית הספאקים שאמורים לקלוט אותן נסחרות סביב רצפה של 10 דולר, כך שהמשקיעים רומזים כי שוויין מנופח. היחידה שמחזיקה בשלב זה את הראש מעל המים היא מניית הספאק פינטק אקוויזישן, שאמורה לקלוט לתוכה את פלטפורמת המסחר בניירות ערך אי־טורו לפי שווי של 10 מיליארד דולר.

אי־טורו היא רק אחת מעשר חברות ישראליות שחתמו על הסכמי מיזוג עם חברות ספאק, בשאיפה להיכנס באמצעותן לבורסה בחודשים הקרובים. עד כה רק אינוויז, מפתחת חיישני ליידר לרכב אוטונומי, השלימה את המהלך והחלה להיסחר בנאסד"ק לפי שווי של 1.4 מיליארד דולר. עתה היא נסחרת מתחת למחירה ביום המסחר הראשון, אך לה זה פחות משנה, הכסף כבר בקופה ואף אחד לא יכול להתחרט.

מאז שרשות ניירות הערך האמריקאית (SEC) החלה להתמקד בתחילת מרץ בנישת הספאקים הלוהטת, עם אזהרה ראשונה מפני פיתוי ההשקעה בספאקים שמנפיקים סלבריטאים, הסנטימנט השתנה. "זה אף פעם לא רעיון טוב להשקיע בספאק רק משום שמישהו מפורסם משקיע בזה או אומר שזו השקעה טובה", כתבו ב־SEC. הפצצה הגדולה באמת הוטלה בשבוע שעבר, כשה־SEC דרשה מהספאקים לסווג את האופציות שהם מחלקים לרוכשי המניות בהנפקה כהתחייבות ולא כהון, בניגוד לנעשה עד כה. אופציות אלה, הניתנות למימוש לאחר השלמת עסקאות המיזוג, מהוות את הסוכריה האמיתית והתמריץ לגופים כמו קרנות גידור להשקיע בספאקים. כעת בודקים רואי החשבון ועורכי הדין בקדחתנות את ההשפעה של שינוי הסיווג על המאזן ועל ההון העצמי של הספאקים ועד אז ספונסרים רבים החליטו לשים בהולד את ההנפקות.

ככל שהנחיות הרשות מתרבות, כך גדלות גם פוזיציות השורט על מניות הספאקים. מיד אחרי ההודעה הראשונה של ה־SEC זינקו יתרות השורט על מניות הספאקים והתקרבו ל־3 מיליארד דולר באמצע מרץ, לעומת 724 מיליון דולר בלבד בסוף 2020.

ספאק (Special Purpose Acquisition Company) היא המצאה לא חדשה בוול סטריט, אך היא הוקמה לתחיה לפני כשנה וחצי. זה התחיל כרצון של אנשי סיליקון ואלי לעקוף את המנגנונים המסובכים עם כללים קשיחים של אנשי וול סטריט בכל הנוגע להנפקות ראשונות של חברות, אבל נדמה שיצא מכלל שליטה. כיום יש יותר מ־500 חברות ריקות מפעילות, שכמו זומבי פושט ידיים מחפשות חברה עם פעילות ריאלית להתמזג עימה. לחברת ספאק יש דדליין של שנתיים למצוא פעילות כזו ולא — תצטרך להחזיר את הכסף למשקיעים בתוספת ריבית.

יזמי הספאקים המכונים ספונסרים, לרוב דמויות מוכרות ממגזר הפיננסים, הטכנולוגיה או הספורט, מגייסים סכום ראשוני להשקעה לפי מחיר של 10 דולר למניה. לאחר מכן הם מתחילים במרוץ לאיתור השידוך ולעתים קרובות, כפי שמעידים יזמים ישראלים רבים בחודשים האחרונים, מרעיפים הצעות נדיבות על חברות סטארט־אפ. הטובות שבהן יכולות לבחור בספאק שנראה להן הכי מתאים, לרוב מי שמבטיח את השווי הגבוה בהנפקה. כך נוצרות אנומליות: חברות כמעט ללא הכנסות מונפקות לפי שווי של מיליארד דולר וצפונה רק על בסיס הבטחות עתידיות.

מכיוון שהמשקיעים יכולים לקבל את הסכום בחזרה אם הם לא אוהבים את עסקת המיזוג שמציעים הספונסרים, הפך המחיר של 10 דולר למעין רצפה. אלא שבשבועות האחרונים יותר מדי ספאקים נחתו על הרצפה הזאת ממחירים אחרים לגמרי, של 20 דולר ויותר אליהם נסקו לפני שה־SEC החלה העמיקה את העניין שלה באחד הטירופים הגלויים ביותר של וול סטריט בעשורים האחרונים.

המחירים הנמוכים של מניות הספאקים כשלעצמם לא מייצרים בעיה מיוחדת, אבל יש להם משמעות פסיכולוגית. המומנטום מתחיל להירגע, הספקות עולים — וכבר יש לכך שני ביטויים בשטח. הראשון, הרבה פחות תשקיפים של ספאקים חדשים מוגשים בשבועות האחרונים. השני, והחמור יותר, הוא דיווחים על ירידה ניכרת בתיאבון של הגופים המוסדיים בארה"ב להשתתף בגיוסי PIPE. גיוס כזה (Private Investment Public Equity) הוא מעין גיוס המשך, הנדרש לרוב הספאקים כדי להשלים את עסקת המיזוג. בעוד שעם הנפקת הספאק הספונסרים מגייסים סכום ראשוני יחסי לא גבוה של כמה מאות מיליוני דולרים בודדים, חלק ניכר מהכסף שנכנס לקופת החברות עם הפעילות הריאלית מגיע מגיוס ההמשך. לפי פרסום בפייננשל טיימס בשבוע שעבר, יועצים לגופים מוסדיים שהיו פעילים באחרונה בשוק ה־PIPE, כמו חברות ניהול קרנות נאמנות וולינגטון ופידליטי, מעידים כי הן כבר השביעו את תיאבון הספאקים שלהן ויהיו הרבה יותר סלקטיביות עכשיו.

רק רבע מהספאקים בישראל התמזגו

על החברות הישראליות שכבר חתמו על הסכמי מיזוג עם ספאקים והבטיחו את גיוס ה־PIPE, זה כבר לא מאיים. גם יתרות השורט בהן נמוכות יחסית לכוכבות הראשיות של הסיפור כמו פלטפורמת ההלוואות SOFI, שיתרות השורט על הספאק שעימו היא אמורה להתמזג לפי שווי של 8.7 מיליארד דולר נסקו ב־19% השבוע. לחברות שעדיין לא חתמו על הסכם סופי ומצויות במשא ומתן כדאי להזדרז, ולבחור גם בספונסרים מקושרים שידאגו להביא את הכסף. כמו בשוק ההנפקות הרגיל, גם שוק הספאקים מראה כי החריץ שלתוכו אפשר להידחס הוא צר. אף שבישראל יש תחושה כי לכל סיר ספאק יש מכסה בדמות חברת טכנולוגיה, בפועל בינתיים רק 25% מהספאקים שהונפקו מאז 2019 השלימו את עסקת המיזוג.

עבור המשקיעים ההתפכחות דווקא חיובית וצפויה לדחוף את שווי החברות לאזורים ריאליים יותר, ואם לא — משקיעי ה־PIPE לא יביאו את הכסף. בוול סטריט ראו תחילה את טרנד הספאקים כחידוש מרענן שמערער על ההגמוניה של בנקי ההשקעות ודואגמים לחתמים ולמקורבים. אלא שההתמונה השתנתה במהירות. תהליך ההנפקה באמצעות ספאק, שמשחק בין ההגדרה של חברה כפרטית לציבורית, אפשר לחברות לפרסם תחזיות לעתיד בתוך התשקיף. חברות רבות ניצלו את ההזדמנות לתחזיות מנותקות מהמציאות, בסגנון של "חצי מיליון דולר הכנסות ב־2020 ו־2 מיליארד דולר בהכנסות ב־2022" וקיבלו תמחורים בהתאם. שוק ספאקים נמצא בנקודה מכרעת כתוצאה מהתנפחותו המהירה. ייתכן שמדובר בקשיי עיכול זמניים, אך ייתכן גם תסריט של הקאה שתחזיר את חברות הטכנולוגיה, כולל הישראליות, למסלול ההנפקה הרגיל.