הנפקת סימילרווב בשבוע שעבר | צילום: בלומברג

הנפקת סימילרווב בשבוע שעבר | צילום: בלומברג

פרשנות

כמה תיאבון נשאר בוול סטריט לעוד שיבוט של חברה ישראלית

הישראליות ששוטפות את נאסד"ק נשמעות כמו אותו פרופיל טינדר: חברת תוכנה כבת חמש, בשיא צמיחתה, עם רווח אפסי והפסדים נערמים. לא פלא שקבלות הפנים הפכו צוננות, הזינוק הנכסף לא קורה ופוטנציאל הירידות גובר

קריאת תשקיפים היא כמובן טעם נרכש, אבל בעבר היתה עיסוק מעניין למי שכבר למד לצלוח את השפה המשפטית. כל חברה היא עולם ומלואו, החל מתחום עיסוקה ופיתוחיה הייחודיים ועד המודל העסקי ותרגומו למספרים. אלא שבתקופה האחרונה זה הפסיק להיות מעניין.

קראו עוד בכלכליסט:

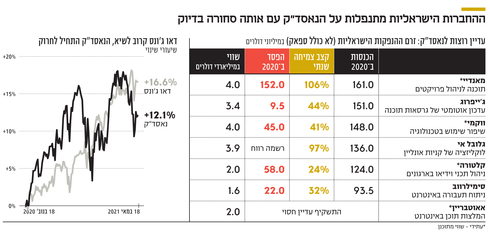

התשקיפים דומים זה לזה באופן כמעט מטריד. חברת תוכנה, בערך בת חמש; בדיוק חלפה מעל המשוכה של 100 מיליון דולר בהכנסות; משקיעה כמחצית מהכנסותיה בשיווק ופרסום, מה שמאפס את הרווח שלה כבר בשלב התפעולי. על רווח נקי אין מה לדבר ברוב המכריע של המקרים, וההפסדים הצבורים מסתכמים במאות מיליוני דולרים.

הקונספציה השולטת היום בוול סטריט מובילה למתקפת המשובטים, ששורת חברות תוכנה ישראליות מייצגות היטב, אם כבר הנפיקו ואם בשלבי הנפקה מתקדמים. מדי שבוע מתפרסמים תשקיפים חדשים - כרגע יש ארבע חברות תוכנה בתהליכי הנפקה בוול סטריט בשיטה המסורתית של IPO, ועוד כעשר חברות באמצעות מיזוג עם חברת SPAC, חברה נסחרת ללא פעילות שמתמזגת עם חברת טכנולוגיה והופכת אותה לציבורית. ממאנדיי, דרך אאוטבריין או ווקמי, מדובר באותה חברה - לא עבור המייסדים או העובדים כמובן, אלא עבור המשקיעים. אותו מודל עסקי, אותו גודל, וההבדל הוא רק בנישה שבה היא פועלת.

חברות נענשות על רווח

הקונספציה מבוססת על תזת ההשקעה שמפמפמים בשנים האחרונות גופים פרטיים ענקיים, בהובלת סופטבנק היפני של מאסיושי סאן וטייגר גלובל. זו האחרונה הפכה למשקיעה האגרסיבית ביותר בטכנולוגיה, עם השקעה חדשה על בסיס יומי וקרן של 10 מיליארד דולר שהיא מגייסת בימים אלה.

התזה אומרת שעל החברות להשתלט בכל מחיר ובמהירות האפשרית על השווקים שלהן, ולא לחשוב על הרווחיות. זאת לפחות לא במונחים האבסולוטיים המסורתיים של רווחיות, אלא רק בפורמט החדש יחסית של "כלכלת היחידה", כלומר עלות רכישת הלקוח צריכה להיות נמוכה מן ההכנסה שמתקבלת ממנו. כלל זה לא מתקיים בכל החברות שהפכו לציבוריות באחרונה וכאלה שבדרכן לשם, אבל באופן אבסורדי משקיעים מענישים חברות דווקא אם הן מציגות, בטעות, רווח קטן.

רווח בימים אלה הוא סימן לכך ששלב הצמיחה המהירה הסתיים, החלום הוגשם - ומכאן החברה הופכת לאטרקטיבית פחות. קצב הצמיחה הפך לפרמטר היחיד כמעט שמכתיב את שווי החברות, והן חוטפות גם אם הן צופות צמיחה "רק" של 20% ולא 30% ומעלה. ההנפקות מתומחרות אך רק על פי מכפיל הכנסות, ומכפיל 10 על המחזור הצפוי כבר הפך לסולידי. מכפיל רווח נמחק מזמן מהלקסיקון.

אין לזלזל בשום חברה שהצליחה להגיע למכירות של 100 מיליון דולר מהמוצר שפיתחה לפני שנים ספורות. בעבר, בוודאי בסבב של שנת 2000, חברות טכנולוגיה ישראליות העזו לחלום על הכנסות כאלה, וקצבי צמיחה דו־ספרתיים נבעו בעיקר מחוק המספרים הקטנים.

ההנפקות של התקופה האחרונה מראות כי חברות הטכנולוגיה הישראליות למדו לשמור על קצבי צמיחה דו־ספרתיים גם בהיקפים של מאות מיליוני דולרים, כמו במקרה של טאבולה, איירונסורס או אי־טורו, שעומדות להתמזג עם ספאקים או חברה נסחרת כמו WIX. כולן בריצת אמוק לתפיסת נתח שוק, ובדרך שופכות סכומים אדירים על פרסום ושיווק.

כל האקו סיסטם נהנה מהשיטה החדשה, ובינתיים גם המשקיעים. מובן שיש כאן את אלמנט הביצה והתרנגולת: קרנות הון סיכון, שראו כמה המשקיעים צמאים לצמיחה ולא זקוקים לרווחים, דאגו לארגן במהירות את החברות המתאימות בפורטפוליו ולשגר אותן בזריזות אל זרועות המשקיעים הציבוריים. הרי למה לשרוף כסף פרטי כדי להאכיל את מפלצת הצמיחה, אם הציבור מוכן לנדב את כספו למשימה.

עדר היוניקורנים ייבלם

הקונספציה השלטת בקרב הציבור היום מבוססת על כך שעדר היוניקורנים שהגיע לוול סטריט ימשיך לרוץ, מתודלק הפעם על ידי הכסף הציבורי, עד שכולם יהפכו לגוגל הבאה, לפייסבוק, אמזון או אפל. אלא שברור שזה לא יקרה. מעטות, אם בכלל, יהפכו לענקיות בתחומן, וספק אם בשלב זה מישהו יודע לזהות מי הן יהיו. מרבית החברות הישראליות שמגיעות בימים אלה להנפקה אמנם מצליחות מאוד, אבל קשה לזהות מי מהן ענקית של ממש. הרי הכסף נשפך בנדיבות גם על המתחרות שלהן.

על רקע כל אלה קשה שלא לתהות כמה עוד תיאבון יכול להיות למשקיעים בארצות הברית לאין-ספור גרסאות של אותה חברה. בחודשים האחרונים מניות הטכנולוגיה החלו לחרוק, ונאסד"ק ירד ב־5% מהשיא בפברואר, בעוד דאו ג'ונס ו־S&P 500 עדיין קרובים מאוד לשיאים היסטוריים. הירידה בתיאבון ניכרת, בין היתר, בקבלת פנים מאופקת מאוד לגלובל אי ולסימילרווב, שתי חברות תוכנה ישראליות איכותיות שהשלימו את ההנפקות שלהן בניו יורק בשבוע שעבר.

אף שהן הצליחו לגייס בקצה העליון של טווח המחירים, לא נרשמה הקפיצה במניה ביום המסחר הראשון, אותו POP שכולם חולמים עליו. קלטורה לא הצליחה בשלב זה להנפיק כלל, וג'יי פרוג ירדה אל מתחת למחיר ההנפקה שהושלמה בספטמבר האחרון. בשוק הספאקים מדווחים על קושי בגיוסי ההמשך (PIPE), אותו נדבך חשוב בכל עסקת מיזוג, שבו נכנסות לתמונה הידיים החזקות של הגופים המוסדיים. אלה, על פי דיווחים אחרונים ונוכח עיכובים בעסקאות חדשות, הגיעו לרוויה, ולא ממהרות להיכנס היום לעסקאות ספאק חדשות.

"שוק מניות הטכנולוגיה מתומחר היום בול, זה מה שאומרים כעת בוול סטריט", אומר ל"כלכליסט" אילן פז, מנכ"ל בנק ההשקעות ברקליס בישראל. "משמעות האמירה היא שיש יותר פוטנציאל לירידות מאשר לעליות. כולם כבר רואים את הסימנים שמובילים לרוב להתפרצות אינפלציונית, וזה יזכיר לכולם את המחזוריות בשוק. היו כבר תקופות כמו היום, שהשוק הסתכל בעיקר על צמיחה, אבל לאחר מכן מגיעות תקופות שבהן המשקיעים חוזרים להתמקד ברווח. אם הייתי הבעלים של חברות טכנולוגיה שבוחנות הנפקה, הייתי ממהר".