השורה התחתונה

כשמשבר הקורונה לפני סיום, חברות האשראי החוץ־בנקאי מוכנות לזינוק

נגיף הקורונה והשפעותיו אילצו את חברות האשראי החוץ־בנקאי להגדיל הפרשות לחובות מסופקים והקטינו את היקף תיקי האשראי שלהן. אך המשבר נראה לקראת סיום, התיאבון לאשראי צפוי לגבור והתחום צפוי להרוויח

בשנתיים האחרונות, שוק האשראי החוץ־בנקאי בישראל צבר תאוצה.

קראו עוד בכלכליסט:

חרף הציפייה שהענף יספוג מכה במהלך תקופת הקורונה, החל מפרוץ המשבר בפברואר 2020 ועד תחילת 2021, חלה עלייה בכמות החברות הפועלות בענף: במחצית השנייה של 2019 פעלו 7 חברות, וכיום מונה השוק כ־13 חברות ציבוריות, וגם שווי השוק של הענף עלה לשיאים חדשים ועומד על 6.7 מיליארד שקל.

חברות האשראי החוץ־בנקאי בעלות היקף תיק האשראי ושווי השוק הגדול ביותר בישראל הינן: פנינסולה, אחים נאוי, אופל בלאנס, שוהם ביזנס, גיבוי אחזקות. מרבית חברות האשראי החוץ־בנקאי הפועלות בישראל עוסקות במתן אשראי לעסקים ואנשים פרטיים ולחברות ועסקים בינוניים וקטנים.

השלכות משבר הקורונה לא פסחו על ענף האשראי החוץ־בנקאי. חברות האשראי החוץ־בנקאי הציבוריות בישראל מיישמות כללי דיווח של התקינה החשבונאית הבינלאומית IFRS, ולפיכך נאלצו להגדיל את הפרשתן לחובות מסופקים בדו"חות הכספיים (בהתאם לעלייה הצפויה באירועי הכשל התואמים את מודל סיכון האשראי אותו הן מיישמות).

הגדלת ההפרשה הינה כתוצאה מעלייה בסיכון לאירועי חדלות פירעון בקרב מרבית הלקוחות שלהן, בעלי העסקים הגדולים והבינוניים. בשל העלייה בשיעור ההפרשה לחובות מסופקים, נוצרה פגיעה בכרית הרווחיות (הון) של החברות, אשר תפקידה לשמש כבסיס לספיגת הפסדים בלתי צפויים וכמדד ליכולת החברה להעניק הלוואות נוספות בעתיד. בנוסף, הביאו ההפרשות להתכווצות תיק האשראי של החברות ובאיכות הנכסים שלהן "על הנייר".

השפעות משבר הקורונה על הענף

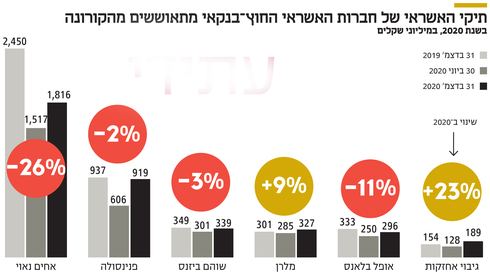

חברת אחים נאוי, בעלת תיק האשראי הגדול ביותר מבין חברות הענף (1.8 מיליארד שקל נכון ל־31 בדצמבר 2020), ספגה את הירידה החדה ביותר בהיקף תיק אשראי הלקוחות שלה (ירידה של 26%) במהלך שנת 2020. פנינסולה (תיק אשראי של 919 מיליון שקל נכון ל־31 בדצמבר 2020) רשמה ירידה של כ־2% ואופל בלאנס (תיק אשראי של 296 מיליון שקל נכון ל־31 בדצמבר 2020) רשמה ירידה של כ־11%.

לשוק האשראי החוץ־בנקאי תפקיד מרכזי בהגדלת נגישות האשראי לעסקים קטנים ובינוניים, הזקוקים לו במיוחד בעתות משבר. דו"ח היציבות הפיננסית של בנק ישראל מעלה ניתוח לעמידות חברות האשראי החוץ־בנקאי על רקע משבר הקורונה וקובע כי הירידה והקושי בגיוס מקורות מימון בחברות האשראי החוץ־בנקאי יצרה קושי בקרב חברות אלו למחזר את החוב בטווח הקצר. עם זאת, חברות אלו שיפרו את יכולת הנזילות ורמת המינוף שלהן, ולא ניכר כי רווחיותן נפגעה, על אף העלייה בהפרשה להפסדי האשראי.

כמו כן, על פי הדו"ח, חלו שינויים במהלך עשרת החודשים הראשונים של 2020 בהיקף יתרת החוב של המגזר העסקי במשק, בהבחנה בין חוב בנקאי לחוב חוץ־בנקאי (כולל חברות כרטיסי האשראי, גופים מוסדיים וחברות האשראי החוץ־בנקאי). במהלך חודשי משבר הקורונה, מרץ־אוקטובר 2020, ניכר הבדל מגמות בין האשראי הבנקאי לאשראי החוץ־בנקאי. מיוני עד אוקטובר 2020 (התאוששות המשק והיציאה מהסגר), רשם שוק האשראי החוץ־בנקאי קצב צמיחה גדול יותר בהיקף החוב למגזר העסקי (שיעור של כ־2.7%) בניגוד לאשראי הבנקאי שבו לא נרשם שינוי מהותי בתקופה זו. העלייה בהיקף החוב של המגזר החוץ־בנקאי נובעת, בין היתר, כתוצאה מעלייה באג"ח הסחירות בארץ ובחו"ל.

גמישות חברות הענף אל מול הבנקים

נראה כי שוק האשראי החוץ־בנקאי צפוי לגדול בהיקף פעילותו, וזאת בשל מספר היבטים; ראשית, היכולת להעניק הלוואות לעסקים קטנים ובינוניים ללא צורך בהעמדת שעבודים רבים, משמשת פתרון לבעיית הנזילות של עסקים רבים המהווים מנוע צמיחה למשק כולו (בזמן משבר).

כמו כן, במערכת הבנקאית ישנו חוסר במענה במתן הלוואות לעסקים קטנים ובינוניים בערבות המדינה בשל העלייה ברמת הסיכון במשק בתקופת המשבר. על פי דו"ח היציבות הפיננסית של בנק ישראל, בעלי החוב ששיעור חובם הינו 14.6% מתיק האשראי הבנקאי ביקשו לדחות תשלומים בגלל המשבר, ובכך חלקם דוחים את ההתמודדות עם הבעיה.

האשראי הנדחה נתון לסיכון מוגבר, ולפיכך נקודת הפתיחה להתממשות תרחיש הסיכון העיקרי כבר טומנת בחובה סיכונים שלא נראו עד כה. משבר הקורונה צפוי להביא להתממשות סיכון השוק וסיכון האשראי, שככל הנראה ישתקפו בפגיעה ניכרת ברווחיות הבנקים ובעלייה בהוצאות להפסדי אשראי בעתיד.

מקור נוסף לצפי עלייה בהיקף פעילות האשראי החוץ־בנקאי מבוסס על פרסום תזכיר חוק הבנקאות באוקטובר האחרון, אשר מאפשר להגדיל את מקורות המימון של חברות האשראי החוץ־בנקאי, בין היתר, על ידי הגדלת הערך הנקוב המקסימלי של אגרות החוב להנפקה לציבור מ־5 מיליארד שקל ל־15 מיליארד שקל.

בהתאם לכך, ככל ותחול התאוששות כלכלית מהירה במשק, המודל העסקי הגמיש של חברות האשראי החוץ־בנקאי יאפשר להן להעניק הלוואות ברמות סיכון שונות לעסקים ולהגדיל את היקף פעילותן.

ב־2021 צפוי גיוון של הנפקות

אם כן, אנו צופים כי ענף המימון החוץ־בנקאי ימשיך ויגדל, כאשר חברות פרטיות נוספות מהתחום יצטרפו ויבצעו IPO, הן בשל היכולת לגוון מקורות אשראי, הן לאור היכולת להוזיל עלויות מימון, והכי חשוב ‑ כדי לצמוח ולפתח את עסקיהן.

אנו מאמינים שבהינתן שמשבר הקורונה בשלהיו, ענף זה יהיה דומיננטי בשוק ההון בשנים הבאות והיקף הגיוסים (חוב והון) בו יבלוט לחיוב. נראה שענף המימון החוץ־בנקאי עשוי להיות שחקן מוביל בהנפקות במהלך 2021 ואף להתחרות בענף התשתיות בכמות ההנפקות.

להערכתנו, אנו נראה גיוון של הנפקות: מחברות גדולות בענף, שעד כה היו פרטיות, ועד שחקניות קטנות יותר, שמנסות לרכוב על גל ההנפקה כדי לנסות להפחית את עלויות המימון שלהן על ידי גיוס אקוויטי ואף גיוס אג"ח קונצרניות, שעשוי להוזיל את ריביות האג"ח הלא סחירות שבאמצעותו התממנו עד היום.

השורה התחתונה

אנו צופים כי ענף המימון החוץ־בנקאי ימשיך ויגדל, כאשר כמות נוספת של חברות פרטיות יצטרפו ויבצעו IPO

הכותבים הם מייסד שותף ואנליסטית בחברת הייעוץ בטא פייננס