אפליקציות תשלום

אפליקציות תשלום

בנק ישראל רוצה שפייבוקס וביט ידברו זו עם זו

השימוש הגובר באפליקציות התשלומים הוביל לוועדה שתבחן הקמת ממשק משותף לשחקנים החדשים בשוק. בבנק לאומי חושבים שמאוחר מדי לסייע לפיי להתחרות בביט, שכבר חולשת על 80% מהמחזורים

בנק ישראל בוחן אפשרות לאלץ את אפליקציות התשלומים בישראל לתקשר זו עם זו. אם יוחלט לקדם את הצעד, אז מי שלמשל משתמש באפליקציה ביט יוכל להעביר כסף גם למי שמשתמש למשל באפליקציה פייבוקס. בשבוע שעבר פרסם בנק ישראל קול קורא בנושא זה בעקבות השינויים הדרמטיים שאירעו בתחום זה בשנה האחרונה, ובמיוחד כניסת הארנקים הדייגטליים.

קראו עוד בכלכליסט:

לנוכח ההתפתחויות הללו והצורך לבחון את הפיקוח עליהם בהיבטים שונים כמו שימוש במידע על הלקוח, הקים בנק ישראל ועדה בראשות אנדרו אביר, המשנה לנגיד בנק ישראל, ואחד הנושאים שבהם מבקשת הוועדה לשמוע את עמדות השחקנים בשוק הקמת ממשק משותף להעברת תשלומים בין אפליקציות. בנק ישראל מבקש לשמוע דעות מבחינה טכנולוגית ומשפטית, מי הגורם המועדף שיקים ממשק שכזה, ומה בכלל היתרונות והחסרונות במהלך כזה, לפני שיחליט אם לקדמו.

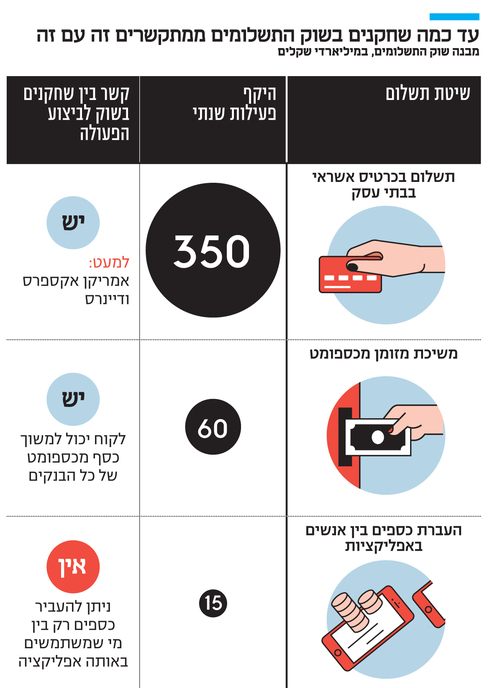

הרקע למהלך הוא שבתשלומים בכרטיסי אשראי ובהוצאת כסף מכספומטים יש הכרה הדדית בין הגופים הפיננסיים. כך למשל לקוח מבנק מסוים יכול להוציא כסף מכספומט של בנק אחר. באפליקציות תשלומים של העברות כספים בין אנשים אין הכרה כזו. מקבל התשלום והמשלם צריכים להשתייך לאותו צד, קרי להשתמש באותה אפליקציה.

"המצב שבו אין הדדיות גורם למצב אנטי־תחרותי, שבו בסוף יש שחקן אחד מאוד גדול, שמשתלט כמעט על כל השוק, והלקוחות שבויים אצלו", אמר ל"כלכליסט" אורי נתן, האחראי על תחום התשלומים בבנק לאומי.

שאלה של תזמון

בישראל האפליקציה השולטת היא כמובן ביט של בנק הפועלים, שלפי הערכות מחזיקה בנתח שוק של 80% מבחינת מחזורי הכספים שעוברים בין אנשים דרך האפליקציה הזו, כאשר שתי השחקניות הנוספות הן פייבוקס של דיסקונט (ובקרוב גם של שופרסל) ופיי של בנק לאומי.

אלא שיצירת תשתית משותפת כזו נחשבת לפתרון מורכב מבחינה תפעולית. ככל הידוע בחו"ל כמעט ולא נעשה מהלך כזה. המהלך היחיד שבוצע היה בארצות הברית. "בארצות הברית ישנה VENMO, אפליקציית תשלומים בולטת שבבעלות PayPal", אמר נתן. "הבנקים רצו להציע תחרות לאותה אפליקציה, והיה להם קשה כי לכאורה רק לקוחות של אותו בנק יכלו להעביר אחד לשני. לכן הם יצרו תשתית משותפת שנקראת Zelle, והיא מאפשרת תשלום בין אפליקציות שונות של הבנקים. זה מודל של הכרה הדדית, ולפיו אפליקציות שונות יכולות להעביר בינהן כסף".

אף שלאומי הוא שחקן קטן בתחום אפליקציות העברות התשלומים, ולכן עשוי להרוויח ממהלך שכזה של העברות בין אפליקציות, נתן ככל לא בטוח שיש צורך לקדם אותו: "השאלה היא מה הערך הגדול לייצר כעת בישראל מנגנון של הכרה הדדית בין אפליקציות תשלומים בין אנשים, כשכבר התקבע מי האפליקציה הגדולה והדומיננטית. היתה לזה משמעות אם היו נכנסות לפה אפליקציות תשלום חדשות, ואז כשיש הכרה הדדית תיאורטית קל להן יותר לגייס לקוחות, כי מספיק להן לגייס לקוח רק בצד אחד בעסקת התשלום, והן לא צריכות לגייס את שני הצדדים כדי שיוכלו לבצע פעולה. אולם הסיכוי ששחקנים נוספים ייכנסו לשוק ההעברות בין אנשים בישראל הוא נמוך מאוד בעיניי, בעיקר כאשר אנחנו רואים שגם המצליחות שבהן מתקשות מאוד לאתר מודל עסקי (אפליקציות התשלומים מפסידות כיום, ע.א) שיצדיק את פעילותן".

מפשפשים בארנק

סוגיה נוספת שהוועדה בוחנת ומבקשת חוות דעת מהשחקנים בתחום היא השימוש במידע המתקבל מפעילות התשלומים בנייד: האם וכיצד יש להגביל את האיסוף, את השמירה של המידע ואת השימוש בו. ישנו מידע רב שניתן לאסוף על המשתמשים בטלפונים הניידים, וכניסת הארנקים הדיגיטליים מהווה רובד חדש של מידע על הרגלי הצריכה, האיתנות הפיננסית של המשתמש שמשתלבים במידע נוסף על המשתמש דרך הנייד כמו המיקום שלו, הנושאים בהם הוא מתעניין ועוד.

כניסת הארנקים הדיגיטליים היא אתגר לרגולטורים. מצד אחד הם לא ירצו לחנוק את הארנקים הדיגיטליים, אלא לאפשר להם לפעול במודל רווחי, ולא לעצור את ההתפתחות הטכנולוגית. מצד שני יצטרכו להחליט איפה לשים את הגבול, בעיקר בכל הקשור לשימוש במידע של הלקוח.

בבנק ישראל מודעים למורכבות הזו, ולכן הם קבעו כי הארנקים הדיגיטליים בישראל לא יוכלו לעשות שימוש במידע על לקוחותיהם עד סוף השנה, כדי שבפיקוח יוכלו ללמוד את הסוגיה ולהחליט אם יש להטיל מגבלות. את הנושא הזה הוא בוחן כעת בוועדה ומבקש גם חוות דעת מהשחקנים בתחום. לרוב בנק ישראל משתמש בפיקוח בחו"ל כבנצ'מרק להחלטותיו, אך הנושא טרי ונמצא בדיון אצל הרגולטורים בכל העולם.