בועה בורסה מניות עליות שערים וול סטריט | צילום: גטי

בועה בורסה מניות עליות שערים וול סטריט | צילום: גטי

השורה התחתונה

עודף הנזילות תומך בשווקים, אך במאזני הבנקים מסתתרים רמזים לחוסר יציבות

הבנקים נאלצים להתמודד עם הררי מזומנים, שפוגעים במרווחי האשראי שלהם, ובינתיים חוגגים את השקט התעשייתי שמביאה האינפלציה. אבל אוטוטו השוק יקיא החוצה את כל המזומנים

אחת התופעות הקשות ביותר לחיזוי היא שינוי חברתי. כשקוראים ספרים או רואים סרטים שראו אור בעשורים קודמים ועוסקים בעתיד, פעמים רבות הם חוזים בצורה מדויקת שינויים טכנולוגיים.

קראו עוד בכלכליסט:

מקובל לראות שעון המאפשר שיחות טלפוניות מסביב לעולם, מכונית ללא נהג ומנקה בית רובוטי. מנגד, באותם ספרים וסרטים האישה בתפקיד מסורתי בבית, מחכה לבעלה שיחזור מהעבודה.

דברים הגיוניים בתקופה אחת עלולים להיתפס כדיכוי נוראי שנים מאוחר יותר. כך, לפני כעשור היה קשה לדמיין עולם צמחוני לחלוטין. היו צמחונים בעבר, אבל הם היו קבוצה קטנה שנלחמה בחירוף נפש על מה שמקובל ומה שלא.

כבד האווז, למשל, הוא מעדן פופולרי מהמטבח הצרפתי שנוצר על ידי פיטום האווזים בכפייה. בעבר זה היה מקובל, אבל היום איבד מהלגיטימיות והחוקיות שלו והצריכה צנחה. כיום קל יותר לדמיין עולם שבו תחליפי הבשר שולטים בשוק וצריכת בשר ועוף מן החי נעלמת לה.

הפד רוצה אינפלציה

דיון האינפלציה ממשיך למשוך כותרות ברחבי העולם. אין עוררין שקיימת אינפלציה והיא מופיעה בנתונים העכשוויים. אולם צד אחד בדיון טוען שעליות המחירים כאן כדי להישאר, בעוד הצד השני טוען כי מדובר בבעיות בשרשראות אספקה שישככו בעתיד הקרוב.

נראה כי הרקע הנוסף לאינפלציה ולעליות במחירי הנכסים נשכח מעט בבליל הנתונים ששוטף אותנו. האינפלציה שניכרת בתקופה זו מגיעה על רקע פעילות חסרת תקדים של הבנקים המרכזיים. הפדרל ריזרב, לדוגמה, הגדיל את מאזנו בכטריליון דולר מאז תחילת יולי 2020. ובעוד אז המצב היה קשה במונחי קורונה, הגדלת המאזן בין מרץ למאי בכ־3 טריליון דולר הצליחה לגרום לכלכלה להתייצב.

ייתכן כי הבנק הפדרלי שמח על האינפלציה הזמנית. רבים תהו האם היכולת של הבנקים המרכזיים להפעיל תוכניות של הרחבה כמותית היא בלתי מוגבלת; תמהו באיזה שלב הדפסת הכסף הבלתי נגמרת תפריע לשוק. ייתכן כי החודש האחרון דגדג את הגבול הזה.

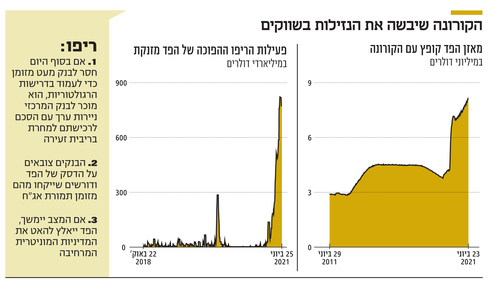

הבנקים נתקעים עם הררי מזומנים

כיצד עובדת הרחבה כמותית? הבנק המרכזי רוכש איגרות חוב בשוק החופשי תמורת מזומן. מנגד, מוכר איגרות החוב, בין אם בנק מסחרי, קרן פנסיה, משקיע פרטי או כל גוף אחר, נשאר עם אותו מזומן; זה מופקד בבנקים ומנפח את מאזניהם. הבנקים בתורם חייבים לייצר תשואה על הנכסים שלהם, משום שהם חייבים להרוויח מספיק לשלם על פיקדונות נושאי ריבית, לשלם הוצאות שוטפות כמו שכר ושכירות, ובנוסף להרוויח מספיק על ההון העצמי בשביל להשיא רווחים לבעלי המניות.

הדרך הקלאסית שבה בנק מרוויח היא באמצעות מרווח האשראי - הפער בין הריבית שהבנקים מקבלים על ההלוואות לבין הריבית שהם משלמים על הפיקדונות. בימים כתיקונם, בנקים מנסים להלוות כמה שיותר ולהישאר עם כמות המזומנים המינימלית שנדרשת מבחינה רגולטורית. לרוב, אם בנק מגיע לסוף היום וחסר לו מעט מזומן כדי לעמוד בדרישות הרגולטוריות, הוא פונה לבנק המרכזי ומוכר לו ניירות ערך עם הסכם רכישה של אותם ניירות למחרת על הבוקר, תמורת ריבית זעירה. פעילות זו נקראת ריפו (repo) והיא מוסיפה נזילות קצרת מועד לשוק.

כיום מתקשים הבנקים לספק הלוואות סולידיות, המגובות בבטוחות מספיקות. מסוף אפריל ישנה קפיצה בפעילות ה־reverse repo. זאת משום שהבנקים המסחריים מגיעים לסוף היום עם הרים של מזומן, ומבקשים למכור לבנק המרכזי מזומן תמורת אג"ח. כך הם יכולים להרוויח את הריבית הנובעת מאחזקה של אג"ח ממשלתיות, ולו למשך כמה שעות בלילה.

נראה כי הבנקים הגיעו למצב בו כבר אין להם מה לעשות עם הכסף. מדי לילה הם צובאים על הדסק של הפדרל ריזרב ודורשים: "קחו מאיתנו את המזומן ותנו לנו מעט איגרות חוב". אם המצב הזה יימשך, הפד ייאלץ להאט את המדיניות המוניטרית המרחיבה כל כך שלו. בפד מכירים את השוק ומבינים כמה המצב הכלכלי שברירי.

בכל הבנקים בעולם מבינים שקשה לראות מאיפה תבוא הצמיחה. הפדרל ריזרב, כמו בנק ישראל ושאר הבנקים המרכזיים של מדינות מפותחות, חוגגים את השקט התעשייתי שמביאים עמם כמה חודשי אינפלציה; זאת רגע לפני שהשוק יקיא החוצה את כל המזומנים. על מנת לעזור מעט לצמיחה, בסין שברו מדיניות שנולדה ב־1979 ולאחרונה אישרו למשפחות להביא לעולם שלושה ילדים. ללמד עד כמה השמירה על צמיחה כלכלית היא הילוך על חבל דק.

השורה התחתונה

השוק מתקרב לגבול העליון של יכולת הספיגה אחרי שלל ההרחבות הכמותית של הבנקים המרכזיים

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות.