משה ברקת הממונה על שוק ההון ביטוח וחיסכון משרד האוצר

משה ברקת הממונה על שוק ההון ביטוח וחיסכון משרד האוצר

ניתוח כלכליסט

קרנות השקעה פרטיות ייאלצו לקצץ דמי ניהול

דו”ח הביקורת החריף על התשואות של הגופים המוסדיים בקרנות השקעה פרטיות עשוי לחולל מהפכה בתחום. היקף ההשקעות של המוסדיים בקרנות גדל פי 4 בעשור האחרון והגיע ל־90 מיליארד שקל

טיוטת דו”ח שהוגשה שלשום לרשות שוק ההון על ידי ועדה מייעצת בנושא ההוצאות הישירות בגמל ובפנסיה, עוררה סערה בשוק ההון. הוועדה, בראשות פרופ’ ישי יפה, שופכת מים צוננים על הטרנד הצובר תאוצה אצל המוסדיים להשקעת עוד ועוד כספים לקרנות פרטיות, וקוראת לעשות סדר בהשקעות באפיק הזה המצטייר על ידי הוועדה כקופסה שחורה.

קראו עוד בכלכליסט:

1.לאן מתגלגלת התשואה

הוועדה ערכה מחקר שבחן תשואות של מאות קרנות לאורך העשור האחרון, ומצאה כי בממוצע הקרנות לא מניבות תשואה עודפת, כך שהן אינן מצדיקות את דמי הניהול הגבוהים שהן גובות. ליתר דיוק, הקרנות הללו מצליחות במקרים רבים להניב תשואה עודפת, אך מנגנון דמי הניהול שלהן שמתבסס על הביצועים, בנוי כך שמרבית התשואה העודפת חוזרת אל מנהלי הקרנות כדמי ניהול, והעמיתים נותרים בסופו של דבר עם תשואה דומה לתשואה אותה היו משיגים לו היו פשוט קונים תעודות סל על מדדים מובילים בבורסה. לכן, ברשות שוק ההון היו שמחים לראות אם לאחר הדו”ח הסופי והצעדים שיינקטו בעקבותיו, ילחצו הגופים המוסדיים על מנהלי הקרנות להוריד את דמי הניהול, בכדי שהתשואה העודפת שמשיגות הקרנות תגולגל אל העמיתים, ולא תישאר במקרים רבים אצל מנהלי הקרנות.

הדו”ח עשוי להביא את הממונה על רשות שוק ההון משה ברקת לאמץ המלצות דרמטיות בנושא דמי הניהול בשוק הגמל והפנסיה כולו, שמטרתו להביא לכך שהמוסדיים יבחרו יותר בקפידה את ההשקעה בקרנות, כך שישקיעו רק באלו שבאמת מניבות תשואה עודפת. ובמקביל יעבו את מערך ניהול ההשקעות אצלם ואף יקימו בעצמם קרנות השקעה. מנגד, בענף קרנות ההשקעה המשגשג בשנים האחרונות צפויים לצאת למלחמה, שעשויה להיות מלחמה על המשך הקיום של חלקן.

2.תיקנו גג וגילו בעיה בצנרת

הוועדה בראשות פרופ’ יפה הוקמה בכדי לגבש המלצות לשאלה - האם ראוי לגבות הוצאות ישירות, שמשמעותן היא כפל דמי ניהול מעמיתים, לצורך מיקור חוץ של חלק מההשקעות. כיום ישנה מגבלה על גביית סכומים שכאלה בשיעור של 0.25%, כאשר המגבלה הוארכה מספר פעמים כהוראת שעה. אלא שבעוד הוועדה באה לתקן את הגג - היא מצאה שיש בעיה בצנרת. בוועדה הגדירו את סוגיית ההוצאות הישירות כקצה הקרחון לבעיות העומק שמצאו.

כאמור, אחת הבדיקות המרכזיות שעשו היתה בחינת התשואות שהניבו הקרנות שהשקיעו בהן המוסדיים בתקופה של 2019-2008, ומצאו כי הן לא הניבו תשואה עודפת שמצדיקה גביית כפל דמי ניהול מהעמיתים. הבדיקה שמתייחסת רק לנתונים עד 2019, אינה כוללת את התשואות הגבוהות שהושגו בעיקר בקרנות מתחום ההייטק, בשלל האקזיטים והפריחה שיש בתחום בשנה האחרונה.

גורמים הפעילים בשוק הקרנות נדהמו, הסתייגו מהממצאים, וטענו כי הם לא משקפים את המציאות, וכי לא יכול להיות שבוועדה שעוסקת בנושא מורכב ומקצועי לא היה נציג מענף הקרנות. “לא ברור מה בדיוק המתודה עליה התבססו במחקר”, תהה גורם בענף. “זה נראה שארזו בסל אחד קרנות תשתיות ונדל”ן, ששם משקיעים גופים כדי לקבל תשואה נמוכה בסיכון נמוך, לעומת הון סיכון, ששונה לחלוטין. איך אפשר להשוות תפוחים ותפוזים? ומה המסקנה, שצריך להשקיע במדד ה־S&P 500 וזהו?”.

3. מספרים שמזכירים חגיגה בוול סטריט

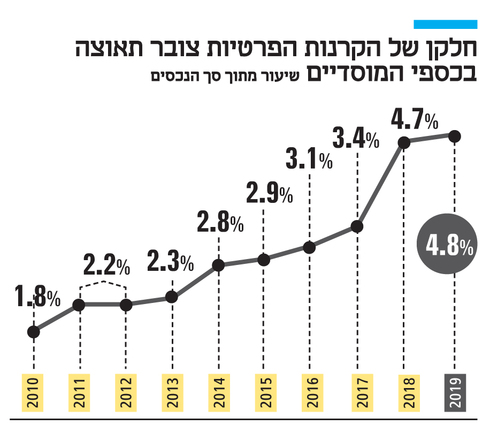

תחום קרנות ההשקעה נמצא בפריחה הן בעולם והן בישראל. אם בשנת 2010 היקף ההשקעות של המוסדיים בקרנות למינהן עמד על פחות מ־20 מיליארד שקל, הרי שבשנת 2019 הוא כבר הגיע למעל 90 מיליארד שקל, יותר מפי ארבעה.

ישנן מספר סיבות לכך. ראשית, היקף הכספים שהמוסדיים מנהלים צומח מזה זמן בקצב חד יחסית, והוא יותר מהכפיל עצמו בתוך עשור ל־1.9 טריליון שקל. לזינוק החד יש כמה הסברים: ירידה באבטלה, עלייה בשכר הממוצע, רפורמות כמו זו בפנסיית החובה, שמאלצת מעסיקים ועצמאים להפריש כספים לחיסכון פנסיוני לעובדים, וגם בתשואות החיוביות בשווקים שהגדילו גם כן את היקף הנכסים המנוהל.

בנוסף, שוק האג”ח ושווקים פיננסים נוספים מניבים מזה למעלה מעשור תשואות אפסיות, והגופים המוסדיים מחפשים אלטרנטיבות אחרות שיניבו תשואה עודפת, כמו אפיקים לא סחירים - קרנות השקעה, הלוואות פרטיות, השקעות ישירות בחברות פרטיות וסטארט־אפים וכדומה. כך שלא רק שהיקף הכספים של המוסדיים גדל, גם החלק של ההשקעות הלא סחירות נמצא במגמת עלייה. אם ההשקעות הלא סחירות עמדו על 11.4% מכספי המוסדיים בשנת 2010, הרי בשנת 2019 חלק כבר טיפס ל־15.3%, ובתוכם מנוע צמיחה מרכזי הוא הקרנות הפרטיות.

בישראל טרנד הקרנות הפרטיות צבר תאוצה, כשעשרות קרנות חדשות הוקמו בשנים האחרונות, והיקף ההשקעות של המוסדיים באפיק זה כבר הגיע אל מעל ל־90 מיליארד שקל. זה האפיק המרכזי בו משלמים העמיתים דמי ניהול עודפים בנוסף לדמי הניהול הרגילים שהם משלמים למוסדיים בעבור חסכונותיהם. מדובר בסדר גודל של 1.5 מיליארד שקל נכון לשנת 2019, והוא מהווה יותר ממחצית מהסכום שהם משלמים תחת ההגדרה הנקראת: “הוצאות ישירות”, שמשולם בנוסף לדמי הניהול הרגילים.

אלא שהקרנות הללו אינן שקופות לעמיתים לא בביצועים שלהן ולא במבנה דמי הניהול הסבוך שהן גובות. “דמי הניהול האפקטיביים מגיעים בקרנות הללו ל־3%. המנהלים בקרנות לא כפופים לחוק שכר הבכירים, וכך נוצר למעשה מנגנון עוקף חוק שכר הבכירים”, אומר גורם בכיר בקרב המוסדיים. “שותפים בכירים בקרנות גדולות מגיעים לשכר של מעל 10 מיליון שקל בשנה. יש גם מספרים שמזכירים את החגיגה של וול סטריט”. נציין כי חלק מהקרנות מציגות ביצועים מעולים, שמצדיקים את התשלום הגבוה, אולם בחסות הטרנד הזה גם הוקמו קרנות עם ביצועים פחות טובים, שלא מצדיקות גביית דמי ניהול גבוהים.

4. לילך אשר טופילסקי כמשל

בעקבות הפריחה של הענף, גופים כמו קרנות פימי ופורטיסימו הפכו לטייקונים של הכלכלה הישראלית ומחזיקים בעשרות חברות ישראליות. לא בכדי בחרה לילך אשר טופילסקי לעבור מניהול בנק דיסקונט למעמד של שותפה בכירה בפימי. השכר היה מרכיב מרכזי בהחלטה, מעבר לעניין המקצועי, שכן השכר של מנהלי ההשקעות הבכירים בקרנות השונות יכול להגיע לעשרות מיליוני שקלים בשנה והוא נגבה דרך חברת הניהול של הקרן.

אשר טופילסקי אינה היחידה. ישנה זליגה מתמשכת של בכירים בענף הפיננסים לעולם הקרנות, שבו יש פחות רגולציה ובעיקר יותר שכר. מוסדי בכיר אומר שחלה ירידה באיכות מערכי ניהול ההשקעות אצל המוסדיים, בעקבות זליגה של מנהלים טובים החוצה לטובת פתיחת קרנות.

טרנד קרנות ההשקעה גם מביא למרוויחים נוספים - המתווכים למיניהם. חלק מהמוסדיים משקיעים את הכספים בקרנות זרות, אותן משווקים נציגים שלהן בארץ, שגוזרים גם כן קופון, שיכול להגיע לכמה מיליוני שקלים בשנה רק בעבור שיווק המוצרים, שגם אותו בעקיפין משלמים העמיתים.

5. דמי ניהול אסטרונומיים

אפשר להתווכח האם מסקנות הוועדה לגבי תשואות הקרנות מדויקות או לא, אבל חשוב להבהיר - גם בוועדה וגם ברשות שוק ההון לא חושבים שצריך להפסיק את ההשקעה בקרנות. אך סבורים שצריך להגביר את השקיפות, להתמקח על דמי הניהול הגבוהים, ובעיקר לראות מתי נכון להשקיע בהן ומתי זה רק פתח לגוף נוסף לגזור קופון על העמיתים.

על השיקולים מתי יש להיעזר במנהל קרן פרטית ומתי הגוף המוסדי יכול להסתדר לבד עם ההשקעה, יכולה להבהיר דוגמה מלפני שנתיים. נציגות מחזיקי האג”ח שלחה את אפריקה ישראל למכור את אחזקותיה בחברות המפעילות של כביש 6. קיסטון - קרן תשתיות שגייסה כספים מהמוסדיים על ידי שני אנשי פיננסים גיל דויטש ורוני בירם, הציעה 336 מיליון שקל. ההפתעה היתה גדולה כשכלל ביטוח והפניקס העמידו מולה בצורה ישירה הצעה דומה. התפתח מאבק שבסופו שני הצדדים רכשו את המניות יחד. זו דוגמה מדוע המוסדיים לא צריכים את קרנות ההשקעה כדי לבצע את ההשקעות.

קיסטון איננה לבד. בשנתיים האחרונות צצות בישראל קרנות בתחום התשתיות שמצטרפות לתש”י ונוי הותיקות, גורפות דמי ניהול אסטרונומיים מהמוסדיים (שבסופו של דבר העמיתים משלמים), עבור השקעות שהן פשוטות יחסית, כשגם התשואות בתחום התשתיות הן סולידיות למדי. דוגמה נוספת היא קרנות שפועלות בתחום הנדל”ן המניב. אין סיבה שגופים גדולים כמו הפניקס או הראל לא יבצעו את ההשקעות הללו בעצמן. ועובדה – כל חברות הביטוח מבצעות רכישות של נכסים באירופה בלי להזדקק לקרנות. לצד זאת, יש תחומים מורכבים יותר, כמו חברות תעשייה מתקדמת או חברות הייטק. גם כאן לא תמיד חובה ללכת ממש אל הקרנות. כך למשל, הפניקס החלה להיעזר בסוג של ועדה מייעצת שמורכבת מאנשי הייטק שביצעו אקזיטים בעבר, ואשר בוחנים את החברות שהיא משקיעה בהן ישירות.

אחת הקרנות המוצלחות בהיסטוריה של קרנות ההון סיכון בישראל היא ויולה ונצ’רס 3. לפני יותר מעשור היא גייסה 235 מיליון דולר והצליחה לרשום מספר הצלחות לא שגרתיות. הקרן השקיעה באיירון סורס 20 מיליון דולר שהפכו לכמיליארד דולר, השקיעה בפיוניר, פאגאיה ועוד, והיא מורווחת “על הנייר” כבר פי 8-7 מההשקעה. אלא, שהמוסדיים הישראלים שחוו טראומה בבועה לא השקיעו לאורך שנים בהייטק. הגוף הישראלי היחיד שהשקיע בה היו קרנות הפנסיה הוותיקות עמיתים בראשותו של ניר עובדיה, שהשקיע כמה מיליוני דולרים בודדים. כך נשארו הישראלים מחוץ להצלחה הזו, וכמעט כל המשקיעים שגרפו את הרווח היו זרים. יחד עם זאת, בשנים האחרונות המוסדיים הישראלים החלו להשקיע יותר בקרנות ההון סיכון. ויולה גובה דמי ניהול גבוהים: 20% דמי הצלחה ומעל תשואה מסוימת אף 30%, אולם אפשר להניח שברשות שוק ההון היו רואים בחיוב השקעה של המוסדיים בקרן שכזו שמניבה תשואות עודפות משמעותית.

הוועדה בראשות פרופ’ יפה מציעה מספר פתרונות שמטרתם לווסת את ההשקעות ואת כפל דמי הניהול הכרוך בהשקעה בהן. לאחר שפורסמה טיוטת הדו”ח, השחקנים השונים בשוק ישלחו תגובות. עד סוף השנה צפוי להתפרסם הדו”ח הסופי ועימו ההמלצות לצעדים שיצטרכו לעבור תהליכי אישור במשרד האוצר ובוועדת הכספים.