ענת גואטה, יו"ר רשות ני"ע

ענת גואטה, יו"ר רשות ני"ע

רשות ני"ע למוסדיים: קודם תקראו תשקיף ואחר כך תציעו מחיר

גל ההנפקות בשיטה הלא אחידה, שמאפשרת העדפת משקיעים, גרם לרשות להתעורר ולקבוע הגבלות: הצעה תוגש רק 10 ימים לאחר פרסום התשקיף, וייאסר על חתם להציג למוסדיים מידע שלא כלול בו. אולם זה לא צפוי לשנות את ריכוזיות חלוקת הסחורה בשיטה זו

הנפקות בשיטת המכרז הלא אחיד אמנם מביאות לא מעט משתתפים באופן יחסי, אך בסופו של דבר רק שישה משקיעים בממוצע לוקחים את רוב הסחורה. כך עולה מבדיקה שערכו ברשות ניירות ערך.

ברשות מדגישים, עם זאת, כי לא מצאו מצב של "הנפקות חברים", כאלה שנסגרות בין מספר קטן של אותם המשקיעים. כך, למשל, נמצא שבהנפקות הקטנות (עד 100 מיליון שקל) השתתפו בממוצע 14 קבוצות של משקיעים בהנפקה, ובהנפקות בהיקף של יותר מ־200 מיליון שקל עמד מספרם בממוצע על 19 קבוצות.

ועדיין, כשצוללים לעומק מגלים שבסוף קבוצה מצומצמת מאוד של משקיעים גורפת חלק גדול מהסחורה המוצעת: "בממוצע שש קבוצות של משקיעים רוכשות 87% מההנפקה, ללא קשר לגודלה. כמו כן, בממוצע שני המשקיעים הגדולים בכל הנפקה קונים יחד 53% ממנה", כותבים ברשות ניירות ערך ומציינים שזה מאפיין בולט בשיטות הנפקה במכרז לא אחיד גם בבורסות בחו"ל.

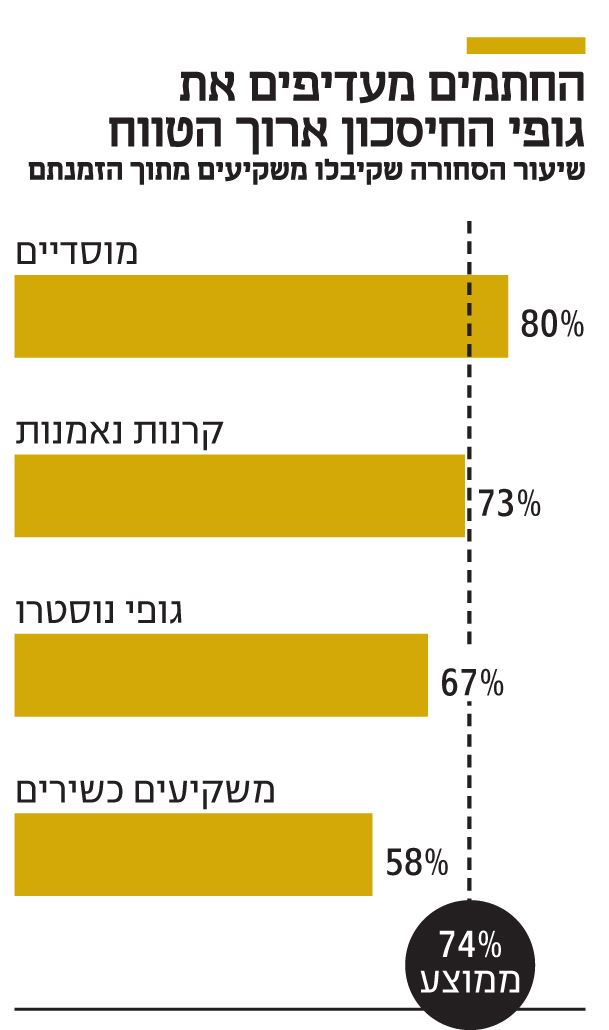

עוד נמצא כי החתמים מעדיפים לרוב למכור לגופים בעלי הסתכלות ארוכת טווח: המוסדיים (ללא קרנות הנאמנות) מקבלים בממוצע 80% מהסחורה שהם מזמינים, קרנות הנאמנות מקבלות 73%, וגופי הנוסטרו מקבלים 67% בלבד.

עוד עולה מהנתונים, כי בכמחצית מההנפקות בשיטה זו היתה תשואה של יותר מ־10% במניה בימי המסחר הראשונים בה, ובחמש הנפקות התשואה אף הגיעה לשיעור של 30%. דבר זה מעיד שבשיטה זו אכן ניתנת הנחה מסוימת למשקיעים בתמורה להתחייבותם לרכוש את המניות, אך נראה כי מדובר באפקט זמני בלבד: "ככל שמתרחקים מההנפקה, חלה במרבית ההנפקות ירידה בתשואה העודפת, עד לכדי מחירים המשקפים שווי נמוך יותר משוויין בהנפקה", מציינים ברשות. עם זאת מציינים ברשות, כי מספר ההנפקות שנבדקו היה נמוך מכדי להגיע למסקנה חד־משמעית באשר לתשואה מהן.

לפי הבורסה: 92% מהכסף שגויס השנה היו בשיטת המכרז הלא אחיד

הבדיקה נעשתה במסגרת החלטת הרשות להסדיר את שיטת המכרז הלא אחיד, שצברה תאוצה בשנתיים האחרונות. רשות ני"ע, בראשות ענת גואטה, ערכה באחרונה ביקורת שכללה בדיקה של 29 הנפקות שנעשו ב־2020, ובעקבות הממצאים התקבלו כמה החלטות. ראשית, המוסדיים יוכלו להגיש הצעה להשתתפות בהנפקה רק 10 ימים לאחר פרסום טיוטת התשקיף, ושנית — ייאסר על החתמים להציג למוסדיים מידע שלא פורסם בתשקיף, והכוונה היא בעיקר לתחזיות עתידיות.

הרשות מצאה עוד בבדיקתה כי 82% מההנפקות בוצעו בשנים 2020-2019 בשיטת המכרז הלא אחיד, ומנתונים שפרסמה הבורסה עולה כי 92% מהכספים שגויסו בהנפקות במחצית הראשונה של 2021 היו בשיטה זו.

שיטה זו מאפשרת לחברה המנפיקה לבחור במשקיעים שהיא מוכרת להם את ניירות הערך שלה, ובלבד שיהיו אלה מוסדיים. השיטה מרכזת כוח רב בידי חתם ההנפקה, שאינו רק המפיץ שלה, אלא נהפך לגורם דומיננטי יותר הקובע כיצד תחולק הסחורה בין המשקיעים ובאיזה מחיר.

היתרון הבולט של שיטת המכרז הלא אחיד הוא הוודאות הגבוהה לחברה המנפיקה, שההנפקה אכן תצליח ובאיזה מחיר, זאת היות שאפשר לקיים משא ומתן עם מספר מצומצם של משקיעים, ולא לנהל הליך מכרזי. גם המוסדיים מעדיפים את השיטה הזו, שכן כך הם אינם מסתכנים בהשקעת משאבים באנליזה של החברה, ולבסוף ימצאו את עצמם עם היקף זניח של סחורה. אלא שלצד היתרונות הללו, השיטה נותנת כוח רב לחתם, וגם עלולה להביא לכך שמרבית הסחורה נמכרת לקבוצה מצומצמת של משקיעים.

ברשות ניירות ערך חושבים ששיטת המכרז הלא אחיד היא ראויה, וגם לא רואים בעיה בכך שהרוב המוחץ של ההנפקות מתבצע באמצעותה. עם זאת, לאור העלייה המהירה בשימוש בה, הוחלט לבצע ביקורות ולקבוע כמה גבולות גזרה.

ראשית, כבר בתחילת הדרך זיהו ברשות עיוות, שבמסגרתו היו מקרים שבהם המוסדיים הגישו הצעות להשתתפות בהנפקה עוד לפני שהתשקיף פורסם, ורק על סמך פגישות מקדמיות עם החתמים והחברה. ברשות עצרו את התופעה הזו כבר עם תחילת הבדיקה, וקבעו כעת מסגרת זמן ברורה יותר — רק עשרה ימים לאחר פרסום התשקיף אפשר יהיה להגיש הצעות כאלה.

"אין בעיה שהם יתדיינו בפגישות המקדימות על המחיר, אבל יש הבדל בין זה לבין הגשת הצעה", אומר בשיחה עם "כלכליסט" אמיר הלמר, מנהל מחלקת ביקורת ברשות ני"ע. "ראינו שכאשר יש מבול של הנפקות והשוק חם, יש מוטיב של לחץ, והחתמים סגרו את ההזמנות מבלי לחכות לפרסום טיוטת התשקיף. לכן עשינו חיתוך ברור. חייבים לחכות לטיוטת תשקיף, יש לה חשיבות. צריך לתת למשקיעים זמן לעכל את המידע שיש בו", מוסיף הלמר.

תופעה נוספת שעלתה מהביקורת היא מקרים שבהם ניתן למשקיעים מידע — בעיקר תחזיות עתידיות בשורת ההכנסות או ההוצאות — שלא נכלל בתשקיף, וכעת הרשות אוסרת על כך. החשש הוא שמשקיעים פרטיים לא ייחשפו למידע הזה, וייווצר מצב שבו למוסדיים יהיה מידע עודף על החברה — דבר שרלבנטי בעיקר לאחר שהחברה כבר החלה להיסחר, וגם המשקיעים הפרטיים מתחילים לרכוש מניות שלה.

החברה תצטרך לפרסם מידע לגבי סוג המשקיעים בהנפקה

עוד נקבע כי החברה תצטרך לפרסם מידע באשר לסוג המשקיעים שצפויים להשתתף בהנפקתה. הכוונה אינה לשמותיהם, אלא להשתייכותם: קרנות פנסיה, שחקני נוסטרו וכדומה, וזאת עוד בשלב ההתחייבות המוקדמת, ועל מנת שהציבור יבין איזה סוג של משקיעים משתתפים בהנפקה. בעיקר, האם מדובר במשקיעים עם אופק השקעה ארוך טווח.

בעוד הצעדים האלה נכנסים לתוקף באופן מיידי, תבחן רשות ני"ע המלצה נוספת, ואם יוחלט לאמצה, היא כבר תחייב הליך של חקיקה. הכוונה היא להרחיב את מגוון המשקיעים שיכולים להיכנס להנפקה כבר בשלב המוסדי, כמו מנהלי תיקים, שכיום מנועים מלהשתתף. המלצה זו נובעת מבדיקת תמהיל המשקיעים המשתתפים בהנפקות האלה, שהעלתה כי את רוב הסחורה רוכשת קבוצה מצומצמת יחסית של משקיעים.