מימין: מנכ"ל קרן אפולו מארק רואן ובעל השליטה בהאצ'יסון לי קא שינג | צילומים: רויטרס, שאול גולן

מימין: מנכ"ל קרן אפולו מארק רואן ובעל השליטה בהאצ'יסון לי קא שינג | צילומים: רויטרס, שאול גולן

ניתוח כלכליסט

האם תוכל אפולו להרוויח מרכישת השליטה בפרטנר

אחרי שקרסה ב־74% מאז הונפקה, פרטנר לא נראית כהשקעה אטרקטיבית. אך עתיד החברה תלוי ביכולתה לנווט בין השינויים בשוק התקשורת - בעיקר הרגולטוריים - עמם לא השכילה להתמודד בעבר

המגעים למכירת מניות השליטה בפרטנר מהאצ'יסון לקרן אפולו האמריקאית תכניס את חברת התקשורת לעידן של בעלים רביעיים ב־23 שנות קיומה של החברה. פרטנר, השלישית להיכנס לשוק הסלולר המקומי, נחשבה לסיפור הצלחה חסר תקדים עם הקמתה כשהקדימה את מתחרותיה טכנולוגית והצליחה לכבוש נתחי שוק, עד למיצובה כאחת משתי החברות החזקות בענף. לצד העליות חוותה החברה גם לא מעט נפילות, בדומה למתחרותיה בענף, כאשר הנהלות החברות לא השכילו להתמודד עם השינויים הרגולטוריים שטלטלו את השוק.

קראו עוד בכלכליסט:

עסקה למכירת השליטה בפרטנר עלולה לזעזע שוב את החברה, שרק לאחרונה חוותה חילופים משמעותיים בהנהלה. בהובלתה של היו"ר אסנת רונן ותחת ניהולו של איציק בנבנישתי, המנכ"ל לשעבר, התקבלו בחברה מספר החלטות עסקיות משמעותיות בשנתיים האחרונות. אחת מהן היתה שלא להפוך לשותפה ב־IBC, מיזם הסיבים האופטיים ולהמשיך בפריסה עצמאית של הסיבים כרשת שלישית. מי שתפסה את מקומה היתה חברת HOT, שהצטרפה לסלקום, לתש"י ולחברת חשמל במיזם, שצפוי להיות השני בגודלו בפריסה אחרי בזק.

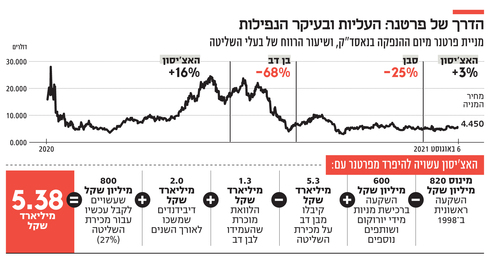

תחת רונן קיבלה פרטנר הצעת רכישה משמעותית מ־HOT לפני למעלה משנה בתמורה לכ־3.6 מיליארד שקל. בפרטנר הסתייגו מאוד מההצעה, שנחשבת למסובכת מבחינה רגולטורית, ובסוף HOT משכה אותה, בין היתר בעקבות משבר הקורונה שפרץ זמן קצר לאחר מכן. בהסתכלות לאחור מדובר בהחמצה מבחינת בעלי המניות של פרטנר, שכן החברה עצמה נסחרת היום לפי שווי של כ־2.685 מיליארד שקל — כ־25% פחות מהמחיר ש־HOT היתה מוכנה לשלם תמורתה.

במהלך השנה החולפת התגלעו חילוקי דעות בין דירקטוריון פרטנר בראשות רונן לבין ההנהלה בראשות בנבישתי, שנחשב למנכ"ל דומיננטי. בתום מאבקי הכוחות פרש בנבנישתי מניהול החברה אחרי כ־6 שנים וחצי. עזיבתו, לצד עזיבה של בכירים נוספים, הותירה ואקום משמעותי בהנהלת החברה. רונן הובילה הליך איתור לבחירת מחליף שבסופו נבחר אבי צבי, לשעבר מנכ"ל חברת הטלוויזיה רשת. המינוי הביא להרמת גבה בשוק, שכן צבי נעדר ניסיון בשוק הסלולר וגם נמצא הרבה שנים מחוץ לשוק התקשורת הקווית לאחר שהיה בעבר משנה למנכ"ל נטוויז'ן.

בשבועות האחרונים החל צבי לבנות את הכוורת שלו בסדרת מינויים. המהלכים אמורים לייצר יציבות להנהלת החברה, אלא שמהלך של העברת השליטה לגורם אחר עשויה לטלטל אותה שוב. במידה שהמהלך של האצ'יסון יבשיל לכדי עסקה סביר מאוד להניח שהקרן האמריקאית תמנה יו"ר ודירקטורים נוספים מטעמה לחברה. שינוי בדירקטוריון עשוי להפעיל לחץ על ההנהלה לספק תוצאות, בוודאי בהשוואה לחברה שאין לה גרעין שליטה.

פרטנר מתעניינת ברכישת אקספון

האם יש לקרן אפולו בכלל מה לחפש בפרטנר? אחרי שקרסה ב־74% מאז הונפקה וכ־9 שנים אחרי שהפסיקה לחלק דיבידנדים, פרטנר אינה נראית כהשקעה אטרקטיבית במיוחד, אך כפי שהוכח בעבר, הרבה מעתידה של החברה לא טמון רק בה, אלא בהתפתחות הרגולציה בעסקיה. פרטנר כשלה בהתמודדות עם רפורמת המחירים של משה כחלון - כשבמאי 2012 החלו לפעול בשוק שתי חברות חדשות, גולן טלקום ו־HOT מובייל, במהלך שהיווה רעידת אדמה בשוק הסלולר. גם היום עסקי הסלולר, שעדיין מהווים את החלק העיקרי של החברה, אינם רווחיים כבעבר. כל זה עשוי להשתנות ממש בקרוב, כאשר יוכרע עתידה של אקספון, מי שנחשבת כיום למחוללת התחרות בשוק.

אקספון נמצאת על סף מכירה אחרי שהגישה בקשה להסדר נושים מצד הבעלים, חזי בצלאל. לזהות הרוכשים של החברה השפעה משמעותית על שוק הסלולר כולו. אם תימכר לגורם שלישי ותמשיך לתפקד כשחקנית נוספת, קשה לראות את התחרות בו נחלשת. אלא שקיימת אפשרות שהחברה תימכר לאחד השחקנים הקיימים, כשפרטנר בעצמה הביעה התעניינות באפשרות להגיש הצעה לחברה. הורדת מתחרה בשוק הסלולר עשויה לשים סוף לסחרור שהחל בשנת 2012 ואת הדימום בעסקי הסלולר של החברות.

לצד זאת, לפרטנר עוד פעילויות משמעותיות בתחום הקווי — בפריסת סיבים אופטיים ובטלוויזיה. פרטנר החליטה כאמור שלא להצטרף למיזם IBC וייתכן שעשתה טעות בכך שהחליטה להישאר עצמאית בשוק שדורש השקעות רבות. מנגד החברה נהנתה מרוח גבית רגולטורית כשאין עליה חובת פריסה, בניגוד לבזק למשל, כך שהיא יכולה לבחור לפרוש את התשתיות באזורים רווחיים יותר ולוותר על אזורים שאין בהם כדאיות כלכלית.

המודל הרזה שבו נכנסה פרטנר לשוק הטלוויזיה נחשב היום למוצלח כשגם שיתופי פעולה עם נטפליקס ואמזון נחשבו למנועי צמיחה טובים. עם זאת, נראה כי הצמיחה המהירה של החברה נעצרה מעט בחודשים האחרונים. בעקבות כך הוחלט לשנות את האסטרטגיה ולהפסיק את הסבסוד של נטפליקס לטובת גיוס לקוחות, במטרה לעצור את ההפסדים שנגרמים לחברה מפעילות זו. לפי ההערכות, כמו המתחרה סלקום, גם פרטנר מפסידה מפעילות הטלוויזיה, שמשמשת בעיקר כאמצעי תומך למכירת אינטרנט על גבי הסיבים שפורסת החברה.

פרטנר מתגלגלת מאילן בן דב לחיים סבן

האצ'יסון, בעלת המניות הגדולה של פרטנר, היתה שם מההתחלה בשנת 1998, כאשר הקימה ביחד עם שותפים מקומיים את החברה שנכנסה לשוק שבו היו אז שתי שחקניות — פלאפון וסלקום. החברה מהונג קונג, בשליטת המיליארדר לי קא שינג, השקיעה בחברה כ־200 מיליון דולר. בתוך שנה השיבה החברה את מלוא ההשקעה בזכות הנפקה מוצלחת של מניות פרטנר בוול סטריט, זמן קצר לפני התפוצצות בועת הדוט.קום. באמצע שנת 2000 השלימה החברה רישום כפול כחברה דואלית גם בבורסה של תל אביב.

בשנת 2004 רכשה האצ'יסון בכ־600 מיליון שקל את מניות שותפיה בגרעין השליטה בחברה, בראשן חברת יורוקום של שאול אלוביץ'. האצ'יסון נהנתה אז מהגאות בשוק הסלולר עם רווחים גדולים שרשמו כל החברות שאפשרו לה למשוך דיבידנדים בהיקף כולל של כ־2 מיליארד שקל.

באוגוסט 2009 מכרה האצ'יסון את מניותיה בפרטנר (כ־51.7%) לאיש העסקים אילן בן דב, שבעקבות רפורמת כחלון רקח עסקה למכירת המניות לאיש העסקים חיים סבן, לא לפני שניסה למכור את המניות בחזרה להאצ'יסון, בעסקה שלבסוף נפלה.

למרות התקוות הגדולות של סבן לראות רווחים מפרטנר, הסחרור בשוק הסלולר לא נפסק ואף החריף, וסבן החזיר את המניות של פרטנר להאצ'יסון וסיכם את ההשקעה הלא מוצלחת עם הפסד של 175 מיליון דולר.

המניות של האצ'יסון (כ־27% בלבד היום) עדיין רשומות על שם החברה של סבן אך הן למעשה מנוהלות תחת נאמן עבור האצ'יסון שמנסה כעת למכור אותן הלאה. בעקבות ההחלטה של סבן הפכה פרטנר למעשה לחברה ללא גרעין שליטה, שהדמות הדומיננטית ביותר בה כיום היא יושבת ראש הדירקטוריון רונן. בזמן שעבר מאז הוחזרו מניות פרטנר להאצ'יסון הן שמרו על יציבות יחסית ואף עלו בצורה מינורית בכ־3%.