בנייה למגורים | אבי מועלם

בנייה למגורים | אבי מועלם

מדד אלרוב: רוכשי הדירות ייאלצו להביא יותר כסף מהבית

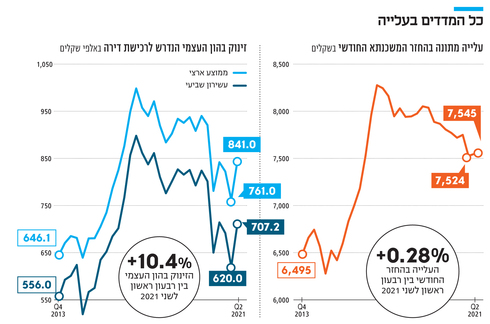

ההון העצמי הנדרש לרכישה זינק ב־10% בתוך רבעון, בין היתר בשל תנודתיות החל”ת של עובדים, ובטווח הארוך יש התייצבות על הון עצמי של כ־800 אלף שקל לדירה. אפקט ביטול רכיב הפריים במשכנתאות גם מאחורינו, וההחזר החודשי הממוצע עלה ל־7,545 שקל

אחרי שמדד מחירי הדירות של הלשכה המרכזית לסטטיסטיקה הצביע על עליית מחירים של 1.3% בחודש יולי האחרון, בדומה לשיעור העלייה באפריל האחרון (ושיעור שיא שלא נראה פה מאז אפריל 2016), דיווח בתחילת השבוע בנק ישראל על שיא היסטורי גם בקצב נטילת המשכנתאות – 11.85 מיליארד שקל באוגוסט, לעומת 6.7 מיליארד שקל בלבד רק לפני שנה (אוגוסט 2020). בשלושת החודשים האחרונים נטלו ישראלים משכנתאות בהיקף של 35 מיליארד שקל, המעמידות בצל את שיא המשכנתאות שנרשם בשנת 2020 כולה – 78 מיליארד שקל.

קראו עוד בכלכליסט:

כצפוי, המימון הנדיב והנוח של הלוואות לרכישת דירה בסביבת ריבית אפסית מעלה את הביקושים ואת מחירי הדירות. גם לפי מדד היכולת לרכישת דירה בישראל של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, בשיתוף כלכליסט - ברבעון השני של 2021, בשל עליית מחירי הדירות לצד חזרה של שכירים רבים אל שוק העבודה, היה קשה יותר לקנות פה דירה.

מדד ההחזר החודשי, המושפע מגובה הריבית וממחירי הדירות, עלה בשיעור של 0.28% לרמה של 7,545 שקל, בעוד מדד ההון העצמי, המושפע גם מגורם ההכנסה, זינק ב־10.4% בהשוואה לרבעון הראשון של 2021, והגיע לרמה ממוצעת של 841 אלף שקל.

כדי להבין את השינוי במדדים צריך לבחון ראשית מה קרה למשתנים שמשפיעים עליהם. הרבעון הראשון של השנה הושפע בעיקר מהשינוי הרגולטורי שיזם בנק ישראל לקראת סוף שנת 2020, ונכנס לתוקפו ב־17 בינואר 2021. במסגרת השינוי ביטל בנק ישראל את ההגבלה על ריבית הפריים, שלא איפשרה ליטול מעבר לשליש מגובה המשכנתא במרכיב זה. ההגבלה על הריבית המשתנה, המקבעת את חלקה במשכנתא בשיעור של עד שני שלישים, נותרה בעינה. לאור זאת ברבעון הקודם חלה הקלה משמעותית על רוכשי הדירות אשר הופרה ברבעון הנוכחי. הריבית המשתנה ברבעון השני רשמה ירידה זניחה של 0.01%, והריבית הקבועה עלתה בשיעור של 0.07%. בהתאם לכך הריבית הממוצעת עלתה במהלך הרבעון השני ב־0.02 נקודות ביחס לרבעון הקודם.

לצד זאת מחירי הדירות ב־12 הערים שנבחנו במדד רשמו עלייה ממוצעת של 0.2% במהלך הרבעון השני של 2021 ביחס למחירי הרבעון הראשון של 2021. בהשוואה לרבעון המקביל אשתקד מדובר בעליות מחירים משמעותיות, אשר עמדו בממוצע על 4.3%. לצד עליות אלו, שכר השכירים במשק ירד בממוצע במהלך הרבעון השני של 2021 ביחס לרבעון שקדם לו בשיעור של 5.5%.

התנודתיות בשכר הממוצע החלה מהרבעון הראשון של 2020 ונובעת מיציאה מסיבית לחל”ת בתקופה הקורונה וחזרה של חלק מהעובדים בהמשך התקופה. היות שמרבית היוצאים לחל"ת היו בעיקר מהעשירונים הנמוכים יותר (ומאחר שהלמ"ס בודקת רק את שכר העובדים, לא כולל את אלו שבחל"ת), בתקופת הקורונה נרשמה דווקא עלייה בשכר הממוצע.

לכן כעת כאשר רבים מהעובדים שבו לשוק העבודה ניתן לזהות דווקא ירידה בהכנסות משק בית ממוצע בהשוואה לרבעון המקביל אשתקד. ומנגד, הריבית, שהיא המשפיעה ביותר על מדדי היכולת לרכוש דירה, נמצאת במקום שממנו יהיה קשה לה להמשיך ולרדת, כך שהערכה היא שמכאן ואילך כל שינוי לרעה בשאר המשתנים יתורגם באופן מידי להרעה במצבם של רוכשי הדירות.

את המחקר ערכו פרופ' דני בן שחר, ראש מכון אלרוב לחקר הנדל"ן וחוקר בפקולטה לניהול ע"ש קולר באוניברסיטת תל אביב, ויואב טוביה, עמית מחקר במכון. לדברי בן שחר, המצב בענף הנדל"ן אינו מצביע בשלב זה על אופטימיות: "נגמרו הציפיות ממחיר למשתכן, יש עוד פרויקטים, אבל אלה רק פרויקטים שנותרו בצנרת. בשנים שבהן פעלה התוכנית ראינו שיפור מסוים ביכולת לרכוש דירה, אבל היא לא חזרה לרמה שהיינו בה לפני עליות המחירים שהחלו ב־2007. כלומר מחיר למשתכן לא פתרה את הבעיה, לא מבחינת ההון העצמי הנדרש ולא מבחינת ההחזרים על המשכנתא. עם הציפיות שיש כיום לעליות מחירים והעובדה שלריבית אין היום לאן לרדת, אני לא מאוד אופטימי". בן שחר מדגיש כי ההקלה הרגולטורית מאוד הוזילה את המשכנתא, אבל כעת אין לה יותר לאן לרדת: "שני שלישים מהריבית היא משתנה, והיא עומדת על כ־1.53% בממוצע ברבעון השני. צריך להוסיף לכך שליש ריבית קבועה, והריבית הממוצעת היא סביב 2.11%. אין כרגע אפשרות לירידת ריבית משמעותית. אם המחירים ימשיכו לעלות, זה צפוי להשתקף בירידה בנגישות הדיור בישראל".

לגבי השינוי החד בהון העצמי מסביר בן שחר כי יש להתייחס אליו בזהירות רבה: "בשנה וחצי האחרונות יש תנודתיות רבה בכניסה וביציאה של עובדים מחל"תים. לכן כל עוד התנודתיות קיימת צריך להיות זהירים לגבי הנתון ולהסתכל על מגמה ארוכת טווח, שבה אנחנו רואים התייצבות בשנתיים האחרונות סביב הרמה של הון עצמי ממוצע בגובה של כ־800 אלף שקל לדירת ארבעה חדרים בערים הגדולות בין באר שבע לחיפה".

כאמור, מדד ההון העצמי רשם זינוק בהשוואה לרבעון הקודם. מדד זה בוחן את ההון העצמי הנדרש לרכישת דירת ארבעה חדרים ב־12 ערים בישראל, כאשר התשלום החודשי הנדרש בחודש הראשון להחזר המשכנתא עומד על שיעור של 30% מההכנסה החודשית נטו של משק הבית. ברבעון האחרון נבלמה הירידה במדד שנצפתה בשני הרבעונים הקודמים. בממוצע ארצי עלה מדד ההון העצמי ברבעון השני של 2021 לעומת הרבעון הקודם בשיעור של 10.4%, מ־761 אלף שקל ל־841 אלף שקל. לעומת הרבעון המקביל אשתקד, עלה מדד ההון העצמי הממוצע בשיעור של כ־7.7%. בנוסף ניתן לראות כי בעשירון השביעי נרשמה עלייה בשיעור של 14.1% בהון העצמי הנדרש ברבעון השני של 2021 לעומת הרבעון הקודם - 707 אלף שקל לעומת 620 אלף שקל, ועלייה בשיעור של כ־8.8% לעומת הרבעון המקביל אשתקד.

ובכל מקרה, למרות הבהלה לדיור והרתיחה בשוק ברבעונים האחרונים, הנתונים מלמדים שמצבם של הרוכשים כעת טוב בהרבה מהמצב שבו היו בתחילת 2017. ההחזר החודשי עמד ברבעון של 2017 על 8,270 שקל בממוצע – גבוה ב־10% מההחזר הנדרש היום. ההון העצמי לרכישת דירה עמד בתחילת 2017 על 996 אלף שקל – 18% מעל ההון הנדרש כעת.

מאז הרבעון הראשון של 2017 עלו מחירי הדירות בממוצע ב־12 הערים הגדולות ב־8.3%. מנגד, השכר הממוצע עלה באותה תקופה ב־13.1%, והריבית הממוצעת על המשכנתא ירדה ב־2% בקירוב (מ־4.08% ל־2.11%). הללו יחדיו חברו לשיפור מפתיע למדי במדדים בחמש השנים האחרונות, שאולי גם מכניס פרופורציות למשבר כרגע בשוק הדיור.

עלייה בכל הערים

בחזרה ל־2021: בעשירון השביעי ובחלוקה לערים ניתן לראות עלייה בהון העצמי בכל 12 הערים שנבחנו. שיעורי עלייה גבוהים ברבעון השני של 2021 לעומת הרבעון הקודם נרשמו באשדוד (מ־211 אלף שקל ל־326 אלף שקל, עלייה של 115 אלף שקל, המהווים כ־6.7% מערך דירה ממוצעת בעיר), פתח תקווה (בה נרשמה עלייה של כ־37.4%, כ־119 אלף שקל – כ־6.5% מערך דירה בעיר), רחובות (28.2%, 121 אלף שקל, 6.2%), ראשון לציון (27.8%, 129 אלף שקל, 6.5%), בני ברק (25%, 140 אלף שקל, 6.7%), בת ים (17.6%, 71 אלף שקל, 3.8%), רמת גן (15.2%, 126 אלף שקל, 5.3%), ירושלים (12.2%, 78 אלף שקל, 3.7%), ותל אביב (0.3%, 14 אלף שקל, 0.4%).

בשלוש הערים שנותרו נרשמה עלייה מערכים שליליים ברבעון הקודם. בחדרה עלייה ממינוס 13 אלף שקל לערך חיובי של 103 אלף שקל (כלומר עלייה של 117 אלף שקל, שמהווים 7.8% מערך דירה ממוצעת בעיר), בחיפה עלייה ממינוס 255 אלף שקל למינוס 154 אלף שקל (עלייה של 101 אלף שקל, 8.1% מערך דירה ממוצעת), ובבאר שבע ממינוס 396 אלף שקל למינוס 299 אלף שקל (97 אלף שקל, 8.8%).

בהשוואה לרבעון המקביל אשתקד, עלה ההון העצמי הנדרש ממשק בית בעשירון השביעי ברבעון השני של 2021 בכ־8.8% בממוצע, המהווים עלייה של כ־87 אלף שקל (מ־649 אלף שקל ל־707 אלף שקל). עליות נרשמו ב־10 מתוך 12 הערים שנבדקו. בשיעור של כ־26.5% ברחובות, 18.5% בבת ים, 14.9% בפתח תקווה, 12.6% בבני ברק, 10.6% בתל אביב, 5.4% ברמת גן, 2.3% בראשון לציון, ו־1.9% באשדוד. בנוסף, בבאר שבע ובחיפה – בהן מדד ההון העצמי הוא כאמור שלילי (כלומר, 100% מערך הדירה אינו חוצה את רף 30% החזר חודשי מתוך ההכנסה) — נרשמו עליות, ובחדרה המדד עלה מערך שלילי לחיובי. לעומתן, בירושלים נרשמה ירידה של 1.1% בהשוואה לרבעון המקביל אשתקד.

שינוי מינורי בהחזר החודשי

מדד ההחזר החודשי רשם שינוי זניח יותר. מדד זה אומד את גובה התשלום החודשי הממוצע שמשק בית נדרש לשלם על הלוואת המשכנתא לרכישת דירה בת 4 חדרים בעיר מסוימת, ובשיעור מימון של 70% מערך הדירה. ברבעון השני של שנת 2021 חלה עלייה קלה במדד ההחזר בשיעור של 0.28% מרמה של 7,524 שקל לרמה של 7,545 שקל. ברבעון השני של 2020 עמד המדד על רמה של 7,767 שקל, וערכו ברבעון זה משקף לפיכך ירידה שנתית של כ־2.8%.

בהשוואה לרבעון הקודם, סכום ההחזר בממוצע ארצי כמעט שלא השתנה. כאמור, חלה עלייה של 0.28% (עלייה מ־7,524 שקל ל־7,545 שקל). ב־9 מתוך 12 הערים שנבחנות במדד חלה עלייה בהחזר החודשי הנדרש ברבעון השני של 2021 לעומת הרבעון הקודם. בבני ברק – עלייה בשיעור של כ־2.9%, ראשון לציון וחדרה – 2.4%, פתח תקווה, רמת גן, אשדוד ורחובות – כ־2%, וחיפה ובאר שבע – כ־1.5%. מנגד, ירידה בערך המדד נרשמה בשלוש ערים: בירושלים ירידה קטנה של 0.14%, בבת ים – 0.5%, ובתל אביב – 1.9%.

בהשוואה לרבעון המקביל אשתקד, מדד ההחזר החודשי ברבעון השני של 2021 מציג כאמור ירידה של כ־2.86% בממוצע הארצי (מ־7,767 שקל ל־7,545 שקל). ברמה העירונית, ירידות בהשוואה לרבעון המקביל אשתקד נצפו ב־10 מתוך 12 הערים שנבדקו. כך בירושלים (5.9%), חיפה (5.4%), אשדוד (4.9%), ראשון לציון (4.8%), רמת גן (3.7%), באר שבע (3.2%), פתח תקווה (2.3%), בני ברק (1.8%), בת ים (1.4%) ותל אביב (0.4%). לעומת זאת, בשתי ערים נרשמה עלייה בערך מדד ההחזר החודשי בהשוואה לערכו ברבעון המקביל אשתקד: 4% בחדרה ו־0.6% ברחובות.