קור שולץ | צילום: אביגיל עוזי

קור שולץ | צילום: אביגיל עוזי

שורת הרווח

גם רואי החשבון של טבע נאלצו להודות: סכנת מחיקה בדרך

טבע השיגה השבוע הסדר עם מדינת לואיזיאנה בפרשת האופיואידים, שמגדיל את הסבירות להסדר כולל בחודשים הקרובים ולהסרת העננה המשפטית העיקרית מעליה; אולם מוקדם לחגוג: בדו"ח המלא של טבע לרבעון השני מצביעים לראשונה רואי החשבון על אפשרות שתידרש לבצע מחיקה בגלל אוסטדו, התרופה הצומחת ביותר שלה, שצמיחתה הואטה; לאג'ובי כבר הושקה מתחרה הניתנת אוראלית, כך שגם ההבטחה השנייה של טבע מקרטעת; כתבה ראשונה בסדרה

בנובמבר 2017, אחרי חיפושים ממושכים, התיישב על כיסא מנכ"ל טבע קור שולץ, עד אז נשיא ומנכ"ל חברת לונדבק הדנית, מגובה בסנטימנט המשקיעים, שהקפיצו את המניה עם ההודעה על המינוי. לאחר הרכישה הכושלת של אקטביס עמדו בפני שולץ שני אתגרים עיקריים: התמודדות עם הירידה הצפויה במכירות הקופקסון, שעמדו על 3.8 מיליארד דולר ב־2018, והחוב העצום באותה עת של החברה, 31.4 מיליארד דולר.

קראו עוד בכלכליסט:

התוכנית של שולץ כללה בעיקר התייעלות עזה - צמצום הוצאות ומכירת פעילות לשם הקטנת החוב. מטרת התוכנית היתה לייצב את החברה וליצור מנועי צמיחה חדשים. הייצוב הצליח, כאשר השפל ברווח התפעולי נרשם בשנת 2019. אולם טבע עדיין נאבקת: גם כעת יש לענקית התרופות חוב משמעותי של 22.7 מיליארד דולר, תלות במספר מצומצם של תרופות מהותיות, ומנועי הצמיחה העתידיים בסימן שאלה. תחזית הרווח התפעולי לשנה הנוכחית דומה לזה שהיה בפועל בשנה הקודמת. ערב ההודעה על הכניסה של שולץ לתפקיד, ב־8.9.17, מחיר המניה המתואם היה 15.4 דולר. כעת, ארבע שנים מאוחר יותר, מחירה כ־9.7 דולר. החששות לגבי מנועי הצמיחה גובים מחיר מהמשקיעים במניה, שבעבר היתה מניית העם, ואיתם גם החזית המשפטית המעיבה על החברה. בגזרה זו טבע סיפקה השבוע חדשות טובות, כשהגיעה להסדר עם מדינת לואיזיאנה בפרשת האופיואידים. במסגרתה, נתבעו טבע וכן עוד יצרניות ומפיצות של משככי כאבים נרקוטיים בארה"ב. הסדר זה מגדיל את הסבירות שטבע תצליח להגיע להסדר כולל מול כל התובעים כבר בחודשים הקרובים, ובכך תסיר את העננה המשפטית העיקרית שרובצת מעליה.

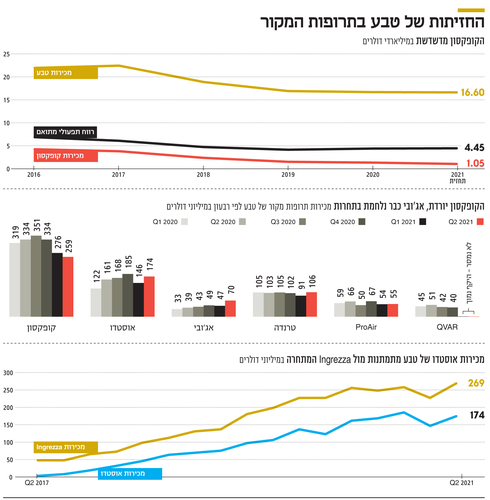

בהצגת דו"חות הרבעון השני של 2021 מנה שולץ את מנועי הצמיחה: "מכירות אוסטדו צמחו יחסית לרבעון השני של 2020, מכירות אג'ובי צמחו ל 70 מיליון דולר ברחבי העולם, והביוסימילאר שלנו טרוקסימה ממשיך להגדיל את נתח השוק שלו בארה"ב והגיע ל־25%". מה לא נאמר בדברי הפתיחה האלה? הצמיחה במכירות אוסטדו התמתנה מאוד, ורואי החשבון אף ציינו בהערה כי טבע עלולה להידרש לבצע מחיקה חשבונאית אם קצב עליית המכירות יהיה נמוך מתחזיותיה. הסביבה התחרותית של התרופה אג'ובי, שניתנת בהזרקה, נהיית קשה יותר עם אישור לשיווק בארה"ב של תרופה אוראלית עם התוויה דומה. נתח השוק של התרופה טרוקסימה בצמיחה, אך המכירות הכספיות, כנראה, כבר בנסיגה יחסית לשיא שהושג ברבעון השלישי של 2020. כלומר, יש הערות אזהרה לגבי מנועי הצמיחה של טבע. בחלק זה של המאמר נדון בתחום תרופות המקור של טבע, ובחלק השני, העתידי, נדון בתרופות הגנריות בארה"ב והביוסימילאר.

אוסטדו: סכנה של הפחתת מוניטין

בסבירות גבוהה, מהשנה הבאה תעמוד אוסטדו בראש רשימת התרופות שטבע מוכרת. הסיבה לכך היא שילוב של צמיחה צפויה במכירות התרופה, ומנגד צמצום במכירות הקופקסון, שהשנה עדיין תהיה התרופה הנמכרת ביותר.

בדו"ח המלא של הרבעון השני טבע מציינת לראשונה שאם הציפיות שלה בנוגע לצמיחה העתידית של מכירות אוסטדו לא יתממשו, תיתכן מחיקת מוניטין בעתיד. במאי 2015 השלימה טבע את רכישת חברת אוספקס בתמורה ל־3.3 מיליארד דולר. בעת הרכישה הנכס העיקרי של אוספקס היה אוסטדו, שנמצאה בשלבי פיתוח מתקדמים לטיפול בהנטינגטון ובדיסקינזיה מאוחרת. עם הרכישה נוספו למאזני טבע 3.1 מיליארד דולר שווי הנכסים בפיתוח, מוניטין של 1.1 מיליארד דולר, ומנגד התחייבות למס נדחה של כמיליארד דולר. טבע בוחנת בכל שנה אם צפי ההכנסות שינבעו לה מאוסטדו מצדיק את המוניטין שמופיע במאזן. בדו"ח הרבעון השני לא בוצעה הפחתת מוניטין על תרופה זו, אך לראשונה רואי החשבון מציינים אפשרות לכך.

הרקע לאפשרות להפחתת המוניטין היא הפחתה בצפי המכירות השנה של אוסטדו מ־950 מיליון דולר, כפי שנמסר בתחזית המקורית, ל־850 מיליון דולר. ב־2018 מכירות אוסטדו היו 204 מיליון דולר, ובשנתיים הבאות הן צמחו ל־411 מיליון דולר ול־636 מיליון דולר בהתאמה. אם טבע תעמוד בתחזית המכירות, היא תשמור על קצב צמיחה של יותר מ־200 מיליון דולר בשנה, אך כדי לעמוד בה המכירות צריכות להגיע ל־530 מיליון דולר במחצית השנייה של השנה (לעומת 320 מיליון דולר בראשונה) - תחזית אגרסיבית מאוד. בפועל, הצמיחה במכירות במחצית הראשונה של 2021 לעומת המקבילה ב־2020 היתה 37 מיליון דולר בלבד, זאת לעומת צמיחה של 113 מיליון דולר בתקופה המקבילה שנה קודם לכן. במילים אחרות, גם תחזית המכירות המונמכת של טבע מאתגרת מאוד.

המתחרה היחידה של טבע בתחום זה כעת היא Neurocrine Biosciences שמייצרת את התרופה Ingrezza, שבדומה לאוסטדו מאושרת לשיווק בארה"ב בהתוויה של טיפול בהפרעות תנועה שנובעות מדיסקינזיה מאוחרת. השוק העיקרי של אוסטדו הוא דיסקינזיה מאוחרת. מספר החולים בה בארה"ב נאמד ב־500 אלף, אך רק כ־20% מהם מאובחנים. כמחצית מהמאובחנים מטופלים בתרופות של טבע ושל Neurocrine Biosciences. שתי החברות מדגישות את הפוטנציאל הרב הנובע מריבוי החולים שאינם מאובחנים. אך למרות הטיפול היעיל שמציגות שתי התרופות, קצב העלייה בשיעור החולים המאובחנים נמוכה; רק חלק מכך מוסבר במיעוט המפגש עם הרופאים בצל מגפת הקורונה. בדומה למכירות אוסטדו, גם הצמיחה במכירות Ingrezza במחצית הראשונה היתה נמוכה מאוד ביחס לתקופה המקבילה - נתון שמרמז על רוויה בשוק זה. בתזמון דומה, שתי החברות החלו במאי השנה בקמפיין פרסום טלוויזיוני שנועד להגדיל מודעות חולים ולקדם את המכירות. שתיהן ייבחנו לפי ההצלחה של המכירות במחצית השנייה. בדו"חות Neurocrine Biosciences מודגש שיש עונתיות חיובית במכירות ברבעונים השני והרביעי, וזו ניכרת היטב גם בדו"חות טבע. מניית טבע תושפע מאוד מהיקף המכירות של אוסטדו בשני הרבעונים הבאים, נתון שייתן אינדיקציה אם הצמיחה של המכירות נבלמת.

באוגוסט השנה השלימה Neurocrine Biosciences את גיוס החולים לניסוי שלב 3 לטיפול בתרופה Ingrezza בחולי הנטינגטון. תוצאות ראשוניות צפויות להתפרסם לקראת סוף השנה. אם הן יהיו טובות, סביר שהחברה תגיש בקשה לאישור התרופה לשיווק בארה"ב גם לחולי הנטינגטון. לאוסטדו יש כיום בלעדיות בטיפול בהפרעות תנועה בחולי הנטינגטון, אך שוק זה מצומצם - כ־30 אלף חולים בארה"ב, ורק חלקם מטופלים בה. ההערכות הן שחולי הנטינגטון מהווים כ־20% ממכירות התרופה אוסטדו, ולכן גם אם Ingrezza תאושר לשיווק עבורם, הפגיעה במכירות אוסטדו תהיה מתונה. לטבע פטנטים המגנים על הבלעדיות של אוסטדו בארה"ב עד שנת 2036. אולם, במחצית הראשונה של השנה הגישו שתי חברות גנריות בקשה לאישור לשיווק גרסאות גנריות לתרופה. לכן לטבע צפוי מאבק משפטי על משך הבלעדיות הצפוי לה, ותוצאותיו יקבעו את משך הזמן שבו תיהנה טבע ממכירותיה.

אג'ובי: התחרות שמייתרת את הזריקה

התרופה אג'ובי למניעת מיגרנה היתה אחת ההבטחות הגדולות של טבע בשנים האחרונות. היא הושקה במועד דומה לשתי תרופות מתחרות עם מנגנון פעולה זהה, Emgality של אלי־לילי ו־Aimoving של אמג'ן. ההשקה של טבע היתה חלשה כיוון שבוצעה ללא מזרק אוטומטי. לאחר שטבע השיקה מזרק אוטומטי בשנה שעברה, נתח השוק שלה בארה"ב עלה בהדרגה. המכירות של אג'ובי ברבעון השני עלו מ־47 מיליון דולר ברבעון הראשון ל־70 מיליון דולר ברבעון השני. התחזית למכירות השנה היא כ־300 מיליון דולר, כלומר צפוי המשך צמיחה מתון בשני הרבעונים הבאים יחסית לרבעון השני.

מכירות התרופה Emgality של אלי־לילי עלו ברבעון השני ל־156 מיליון דולר, מהם 112 מיליון דולר בארה"ב. המכירות הושפעו לחיוב מעלייה הן במחיר והן בכמות המרשמים. מנגד, מכירות התרופה Aimoving של אמג'ן הציגו ברבעון השני ירידה ל־82 מיליון דולר, חלקה מוסברת בירידת מחיר וחלקה במחיקה של הכנסות שהוכרו בשנה הקודמת. כך אמג'ן, שהיתה הראשונה בשוק, נאלצת לתת הנחות כדי לשמור על נתח שוק, ומנגד אלי־לילי, שנכנסה אחרונה אך היתה האגרסיבית ביותר בהנחות, מצמצמת את ההנחות וכתוצאה מכך רושמת עלייה חדה בהכנסות.

שלוש התרופות - של טבע, אמג'ן ואלי־לילי - ניתנות בהזרקה פעם בחודש (לאג'ובי אופציה להזרקה פעם ברבעון), ולשלושתן מנגנון פעולה זהה. בשנת 2020 החלה תחרות מצד תרופות אוראליות עם מנגנון פעולה זהה, הראשונה היא NURTEC ODT של חברת BioHaven שאושרה לשיווק בארה"ב. במרץ 2020 החלה החברה לשווק את התרופה בארה"ב בהתוויה של טיפול בהתקף מיגרנה, אך במאי השנה קיבלה התרופה אישור לשיווק גם כטיפול מניעתי למיגרנה, ולכן כעת היא מהווה תחרות ישירה לאג'ובי. מכירות התרופה ברבעון השני היו 93 מיליון דולר בארה"ב בלבד, וקצב צמיחת המכירות גבוה. חברת BioHaven פועלת לקבלת אישור לשיווק עבורה גם באירופה.

מתחרה נוספת היא התרופה האוראלית Ubrelvy של Abbvie. גם לה מנגנון זהה, אך היא לא ניתנת למניעת מיגרנה אלא רק להקלה בהתקף מיגרנה. מכירות התרופה ברבעון השני, שנמכרת רק בארה"ב, הגיעו ל־126 מיליון דולר. סביר שהתרופות האוראליות למניעת מיגרנה או לטיפול במיגרנה יגבירו את התחרות לתרופות שניתנות בזריקה, ויצמצמו מהותית את קצב צמיחתן.

קופקסון: פחות במרשמים חדשים

תרופת הקופקסון, נגד טרשת נפוצה, היא עדיין התרופה עם המכירות הגבוהות ביותר של טבע. במחצית הראשונה של השנה עמדו אלה על 535 מיליון דולר, וצפי המכירות של טבע לכל השנה הוא 1.05 מיליארד דולר. צפי זה עקבי עם העונתיות במכירות, שכוללת ירידת מדרגה בכל רבעון ראשון של שנה קלנדרית, ויציבות בהמשך השנה. לקופקסון תחרות עזה מצד שתי החברות שהשיקו גרסאות גנריות לתרופה, מיילן (היום היא חלק מ־Viatris) וסאנדוז (שהיא זרוע התרופות הגנריות של נוברטיס). בנוסף, לקופקסון תחרות קשה מול תרופות חדשות יותר עם רמת יעילות גבוהה. בטיפול בטרשת נפוצה מקובל להמשיך עם תרופה כל עוד אין הידרדרות במצב החולה. לכן לקופקסון חולים ותיקים רבים שממשיכים להיות מטופלים בתרופה, או באחת הגרסאות הגנריות שלה. מנגד, חלקה של הקופקסון במרשמים החדשים פוחת משמעותית.

התרופה המובילה כעת בהיקף המכירות לטיפול בטרשת נפוצה היא Ocrevus של חברת התרופות רוש. מכירות התרופה הגיעו ל־2.44 מיליארד פרנק שוויצרי במחצית הראשונה של 2021 (2.65 מיליארד דולר), מהם כ־75% רק בארה"ב, שם נתח השוק של התרופה בתחום הטרשת הנפוצה עלה ל־28%. דו"חות ביוג'ן מספקים מידע על מתחרה נוספת לקופקסון, Tecfidera. תחרות גנרית חזקה שפרצה בשנת 2020 חתכה את היקף המכירות של ביוג'ן, אך לא את נתח השוק של Tecfidera לטיפול בטרשת נפוצה. כעת עלות הטיפול המתחרה צנחה בעקבות אותה תחרות. גם טבע השיקה גרסה גנרית ל־Tecfidera, אך בגלל ריבוי המתחרות מכירות הגרסה הזו לא מהותיות עבורה. לראשונה מאז 2004 מכירות הקופקסון צפויות לרדת ב־2022 אל מתחת למיליארד דולר בשנה. עדיין התרופה מהותית מאוד לרווחים של טבע.

לטבע סיכון גדול שנובע מהקופקסון, בצל שלושה הליכים משפטיים שקשורים לשיווקה העומדים נגד החברה. הליך משפטי אחד מאשים את טבע בשיווק הקופקסון בארה"ב תוך כדי תשלום לעמותות שמממנות למטופלים את ההשתתפות העצמית בתרופה, מהלך שמגדיל את ההוצאה הציבורית של ארה"ב על התרופה. שני הליכים נוספים כוללים חקירות נגד טבע בארה"ב ובאירופה בחשד למניעת תחרות גנרית לקופקסון בכלים שמנוגדים לחוקי ההגבלים העסקיים. בגלל היקף המכירות העצום של הקופקסון, החשיפה המשפטית של טבע לכל אחד מההליכים מוערכת במאות רבות של מיליוני דולרים.

כדי שתחום תרופות המקור שלה יחזור למגמת צמיחה, טבע זקוקה לעלייה במכירות אוסטדו ואג'ובי אשר תהיה גדולה בהיקפה מהירידה הצפויה במכירות הקופקסון ו־Treanda, תרופה לטיפול בסרטן שגם היא דועכת בהדרגה במכירות. השנה התרומה של שתי התרופות שמכירותיהן צומחות צפויה להיות דומה לשחיקה במכירות יתר תרופות המקור של טבע. סימן השאלה הגדול הוא האם בשנה הבאה תהיה צמיחה במכירות הכוללות של תרופות המקור של טבע.

הכותב הוא כלכלן בחברת הייטק