דוכן של מפעל הפיס | עמית שאבי

דוכן של מפעל הפיס | עמית שאבי

דו"ח המבקר

המספרים שלא עלו בגורל: מפעל הפיס מנהל את תיק ההשקעות שלו באופן לקוי ומיושן

על פי מבקר המדינה, במפעל הפיס מנהלים תיק השקעות בהיקף של 4-3 מיליארד שקל ללא "תיק סמן", שעשוי להוות נקודת ייחוס, וללא ניהול סיכונים מעמיק. כמו כן מפעל הפיס לא הקים ועדת השקעות ייעודית ולא התכנס במשבר בשוק ההון בתקופת הקורונה, שהביא לירידה של 5% בתיק ההשקעות. מפעל הפיס דחה את הטענות: "מדיניות מחושבת ומקצועית"

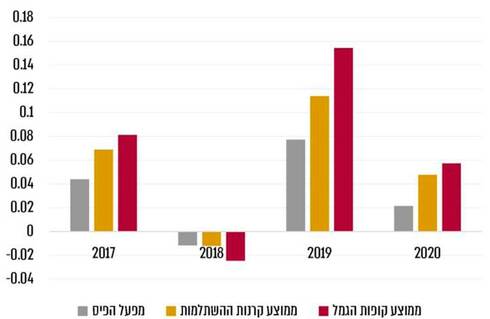

בתקופות קשות בשווקים תיק ההשקעות של מפעל הפיס הניב הפסדים גדולים יותר בהשוואה לתיקי ההשקעות של האוניברסיטאות וקרנות ההשתלמות (תיקים שנבחרו על ידי המבקר כתיקי סמן), ואילו בתקופות פריחה בשווקים תיק ההשקעות של מפעל הפיס הניב רווחים נמוכים יותר מתיקי הסמן - כך עולה מדו"ח מבקר המדינה שמתפרסם היום (ג') לציבור.

עוד בדוח מבקר המדינה:

- הסכמים בלי גג: המדינה שופכת עשרות מיליארדים, רק שליש מהדירות שווקו לבנייה

- אין תקציב, אין תוכנית ואין שיקום: טיפול לקוי של רשות המים בזיהום מי תהום

- ואיפה רשות המסים? הישראלים משלמים מס עודף של מיליארד שקל בשנה

- בעלי המוגבלויות נותרו מאחור: האוטובוסים הבין-עירוניים ויותר ממחצית מהתחנות - לא מונגשים

- המדינה השקיעה עשרות מיליונים ביצירת מקומות עבודה בצפון, רק 20 משרות התווספו

- כך איפשר משרד האנרגיה לשותפויות הגז להקטין את היטל ששינסקי

- הר המט"ח של בנק ישראל: "היתרות חורגות ב-68% - סיכון למוניטין הבנק"

- משבר כלכלי ביד ושם בעקבות הקורונה: "סיכון לפעילות בעתות משבר"

- תשע שנים אחרי ההחלטה: טרם יושמה ההפרדה המבנית בין חברת הדואר לבנק הדואר

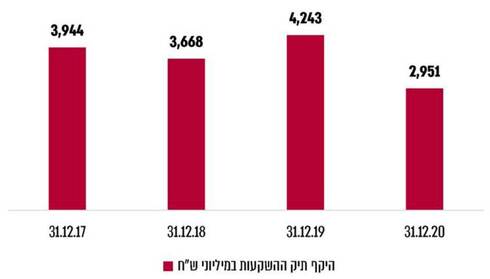

למפעל הפיס תיק השקעות משמעותי בהיקף של 4-3 מיליארד שקל. מבקר המדינה מצא כי מאחורי התשואות הנמוכות מסתתרת תפיסת מדיניות השקעות מיושנת ובעלת ליקויים. כך למשל במפעל הפיס ניהלו את התיק ללא תיק סמן (בנצ'מרק), שעשוי להוות נקודת ייחוס, וללא ניהול סיכונים מעמיק. כמו כן מפעל הפיס לא גיבש מדיניות בנושא השקעות אחראיות (ESG), לא הקים ועדת השקעות ייעודית, ולא התכנס במשבר בשוק ההון בתקופת הקורונה, שהביא לירידה של 5% בתיק ההשקעות.

מבקר המדינה ממליץ לאוצר לא לחדש את ההיתר למפעל הפיס בסוף השנה, ללא ניסוח מחדש של עקרונות ניהול ההשקעה, הבקרה על ההשקעות והשקיפות לציבור.

ברמת הביקורת הקונקרטית, עולה כי בהשוואה לתיקי האוניברסיטאות השונות, תיקי קופת הגמל ותיקי קרנות ההשתלמות, ביצועי תיק מפעל הפיס הם גרועים יותר הן בשנים הטובות והן בשנים הרעות.

ההסבר לתשואות הנמוכות הללו נובע מתיאבון סיכון נמוך במיוחד של מפעל הפיס. האפיק המנייתי בתיק עומד על כ-11% (למעט בשנת 2020 שהאפיק המנייתי הגיע ל-15%, ככל הנראה בשל הזינוק בשווקים, ובשל העובדה כי המבקר בדק את התיק בנובמבר, לפני שבוצע איזון מחדש). מדובר בשיעור נמוך לעומת תיקי ההשקעה של האוניברסיטאות, שם האפיק המנייתי מגיע בממוצע ל-27.5%. כמו כן מותח המבקר ביקורת על כך שתיק ההשקעות לא כולל מכשירים פיננסיים מתוחכמים והשקעות בהזדמנויות כמו קרנות פרייבט אקוויטי.

תיק מפעל הפיס הוא תיק השקעה לטווח בינוני וקצר, כך לדוגמה בתקופת הקורונה האוצר משך מהתיק כמיליארד שקל, ולכן לא נכון להשוות אותו לתיקים אחרים. כמו כן ההשוואה נוגעת לתקופה קצרה למדי, ואינה כוללת השוואה מעמיקה לרמות הסיכון של הגופים השונים (מדד שארפ).

מפעל הפיס דחה את הביקורת של המבקר, ומסר: "העובדה שתיק ההשקעות של מפעל הפיס מתנהל על פי מדיניות אשר לא השתנתה באופן ניכר במהלך השנים אינה תוצאה של הזנחה, אלא תוצאה של מדיניות מחושבת ומקצועית, שנדונה מחדש מדי תקופה והוכיחה את עצמה על פני שנים". במפעל הפיס מציינים כי הם החליטו לא לרכוש אג"ח של בעלי שליטה שביצעו תספורת על החוב שלהם.

אך הוויכוחים בנוגע לפילוסופיית השקעה לא יכולים לטשטש את הטענות המהותיות של מבקר המדינה. מפעל הפיס מסתמך על סעיף בהיתר שנתן משרד האוצר ולא הקים ועדת השקעות ייחודית, אלא מסתפק ב"ועדת הכספים של מפעל הפיס", שתנהל גם את ההשקעות. ברור לכל שתיק השקעות של 3 מיליארד שקל צריך ועדת השקעות ייעודית. ניהול הסיכונים שמפעל הפיס מגיש לא כולל התייחסות מעמיקה לסיכונים שיש בניהול ההשקעות. מפעל הפיס לא כפוף לחוזרים הקשורים ב-ESG (השקעה אחראית שמתחשבת ברווחה הכללית), ולא ביצע תהליך חשיבה פנימי בנוגע לכך.

הביקורת הדחופה ביותר של המבקר היא שלמפעל הפיס אין תיק סמן, שנחשב לכלי מרכזי ובסיסי בעולם ניהול ההשקעות. בבנק ישראל למשל משתמשים בתיק סמן לניהול יתרות מטבע החוץ כבר עשורים רבים. תיק סמן מבטא את נקודת הייחוס של הגוף המשקיע לפי העדפותיו וצרכיו, וכך ניתן לבצע הערכה ובקרה עצמית.