שלט עצור Stop sign | צילום: שאטרסטוק

שלט עצור Stop sign | צילום: שאטרסטוק

מנכ"ל ברקליס ישראל: "30 סטארט־אפים ישראליים שהיו במגעים עם ספאק הפסיקו אותם"

בעקבות קריסת מניות הספאקים שהתמזגו בעיקר עם חברות טכנולוגיה, מעריך אילן פז כי "בקרוב שוק הספאקים יחזור לגודל נורמלי". לדבריו, "החברות האלה צריכות להיות בעלות פעילות אמיתית. מצבים של 'לא יהיו לנו הכנסות עד 2026' כבר לא יקרו"

עשרות חברות טכנולוגיה שהיו במגעים מתקדמים להתמזג עם חברת ספאק, נסוגו מכוונתן, כך מתריע בפני "כלכליסט" אילן פז, מנכ"ל ברקליס ישראל. פז היה פעיל מאוד בשנה האחרונה בשוק הספאקים, בעיקר מצד היזמים שהנפיקו חברות נטולות פעילות בוול סטריט, כדי לשפוך לתוכן פעילות בדמות סטארט־אפ ישראלי.

"אני יודע על 20‑30 סטארט־אפים שעצרו את המו"מ עם ספאקים לנוכח מה שקורה למניות שהונפקו בשיטה זו בוול סטריט", אומר פז בשיחה עם "כלכליסט". לדבריו, "מדובר לרוב בחברות שכבר גייסו בשוק הפרטי לפי שווי של חצי מיליארד עד מיליארד דולר, כך שהשוק הזה עדיין פתוח בפניהן. מעטות מהן חושבות על IPO. הן מבינות שברוב המקרים הן עדיין לא בשלות להיות ציבוריות ומעדיפות לחזור למסלול הגיוסים הפרטי".

קראו עוד בכלכליסט:

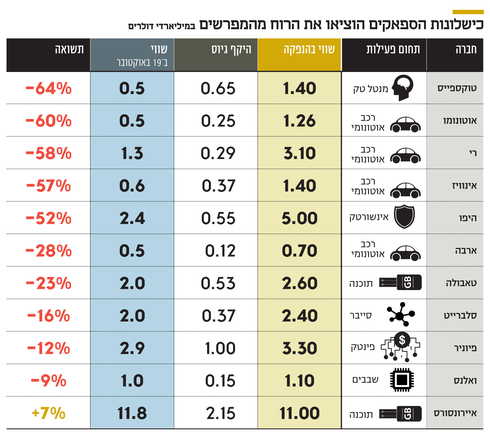

התמונה אכן כואבת, ואפשר לומר כי חלק גדול מחברות הספאק הפכו ל"זומבי" במונחי המשקיעים. אף שאנשי הספאקים ניסו לשכנע את מייסדי ומנהלי חברות הטכנולוגיה שלא משנה כיצד אתה נכנס לוול סטריט, העיקר שתהיה שם, המציאות התבררה כשונה לחלוטין. אף שכל שוק הטכנולוגיה ספג פגיעה, כמו למשל חברות כמו ריסקיפייד או סימילרווב, שנסחרות מתחת למחיר ההנפקה, לא מדובר באותו קנה מידה כמו בספאקים.

כאן, חברה אחת בלבד מתוך 11 שהונפקו באמצעות מיזוג עם ספאק, איירונסורס, עדיין נסחרת בתשואה חיובית לעומת ההנפקה. היתר מציגות תשואות שליליות דו־ספרתיות, כאשר בולטות לרעה חברות מתעשיית האוטו טק, עם נפילות של יותר מ־50%. במסלול ההנפקות הרגיל היחס הוא הפוך וחברות כמו מאנדיי, סנטינל וואן וגלובל אי הניבו למשקיעים תשואות חלומיות בתוך חודשים ספורים.

בעיית סחירות קשה

אולם מעבר לתשואה, יש לחברות שהונפקו באמצעות ספאק גם בעיית סחירות קשה, שקשורה, ברוב המקרים, גם למבנה ההנפקה שמותיר אותן עם נזילות נמוכה מאוד. אם במרבית המניות הסחירות בנאסד"ק המחזורים היומיים נמדדים במיליוני מניות, הרי שברוב מניות הספאקים מדובר במאות אלפי מניות בלבד.

בעיה נוספת שנובעת משיטת הספאק היא היעדר כיסוי של אנליסטים של בייסייד (buyside) ש"משווקים" את המניות לגופים מוסדיים. בהנפקות הרגילות אנליסטים אלה מגיעים יחד עם החתמים. ככל שהחתם הוא בנק נחשב יותר, כך גם לאנליסטים שלו יש יותר משקל.

"חברות שהונפקו במיזוג פספסו את כל העניין של סיקור אנליסטים של בייסייד", אומר פז, "אלה הם אנליסטים שמתחילים ללוות אותך כמעט שנה לפני ההנפקה ב־IPO רגיל. לכן, כשהחברה הופכת לציבורית, הם כבר מרגישים איתה יחסית בנוח ויש להם היסטוריה משותפת. גם נושא קשרי המשקיעים (IR) לרוב לא מפותח ולא נבנה בחברות שהונפקו במהירות בספאק, הן בעצם לא עשו רואד שואו מלא ולא הציגו בכנסים המקצועיים. אלה שיש להן בכל זאת ביזנס טוב יצליחו להתאושש אם ילמדו לשחק לפי הכללים של וול סטריט, אבל אלה שנסחרות היום בשווי של פחות ממיליארד דולר בבעיה, כי המשקיעים בכלל לא מסתכלים על החברות האלה. מהמצב הזה קשה לצאת".

למעשה, הממסד של וול סטריט "מעניש" את מקצרי המסלול מעולם הטכנולוגיה. אף שבקופות החברות שוכנים המזומנים שגויסו בהנפקה, מבחינת בעלי המניות שלהם מקרנות הון סיכון מדובר כעת בירידת שווי ואובדן מעמד ה"יוניקורן", שיכול לקבל היום כל סטארט־אפ צעיר. זה גם מעורר כעס, כי הממסד הזה ‑ כולל פז וברקליס, שליוו את הספאק של היפו, שחוותה נפילה גדולה, ומלווה את הספאק של פאגאיה, שעוד לא התחיל להיסחר ‑ השתתף בעצמו בחגיגה וגזר קופון.

אך הממסד היה גם זה ששם ברקס לספאקים לפני כמה חודשים, כאשר הפחית את השתתפותו בגיוסי ה־PIPE, שלב הגיוס השני בהנפקת ספאק, שמתבצע לאחר שכבר ידוע מי החברה שהולכת להיכנס לתוך השלד הבורסאי. כל הגופים החזקים בוול סטריט, כגון חברות קרנות נאמנות והבנקים הגדולים, קנו בהתחלה מניות בגיוסים אלה, אך אז החלו לבחון לעומק את התמחורים ודרשו הנחות. משלא קיבלו אותן, הביעו פחות ופחות התלהבות מהשתתפות בגיוסי ה־PIPE, שמהם מגיע רוב הכסף בהנפקות הספאק. "משקיעי ה־PIPE הם גופים רציניים, שמתמחרים בעצמם את החברות ולא בהכרח מסתמכים על מה שיזמי הספאקים מביאים להם", אומר פז.

הכסף יוחזר למשקיעים?

התפתחויות אלו שופכות מים קרים על הנפקות הספאק ופז מעריך שרק חברות שאין ביכולתן לקבל נזילות בשיטה אחרת, יבחרו במסלול שהיה פופולרי לרגע. "בקרוב שוק הספאקים יחזור לגודלו הנורמלי, של עשרות עסקאות בשנה, כי זה בסופו של דבר שוק נישתי שמתאים למעט חברות. זו שיטת הנפקה שמתאימה לחברות שהתחום שבו הן פועלות הוא לא החם ביותר, לא במיינסטרים, שנהנה מעניין המשקיעים. אבל אלה צריכות להיות גם חברות עם פעילות אמיתית, מצבים נוסח 'לא יהיו לנו הכנסות עד 2026' כבר לא יקרו".

ומה עם אלה שתקועים באמצע? אחת מהנפקות הספאק הישראליות הגדולות, זו של פלטפורמת המסחר בניירות ערך אי טורו, שאמורה להתחיל להיסחר לפי שווי של 10 מיליארד דולר, טרם הושלמה, אף שהוכרז עליה במרץ 2021. לפי הערכות, הדבר נובע בעיקר בעקבות פינג פונג מתמשך מול רשות ני"ע האמריקאית (SEC) ופחות מחששות המשקיעים בעניין השווי, וההנפקה תושלם בחודש הקרוב.

מי שמתחילים להיות לחוצים באמת הם יזמי הספאקים, בהם כמה ישראלים, שעדיין לא מצאו "שידוך". לנוכח רתיעת חברות הייטק מהשיטה, סביר להניח כי בקרוב נראה או הנפקות ברמות שווי מנותקות לחלוטין מהמציאות, או את האפשרות שאף יזם ספאק לא רוצה לחשוב עליה ‑ החזרת הכסף למשקיעים. על פי כללי הספאק, מי שלא מוצא חברה להתמזג עמה בטווח של עד שנתיים, חייב להחזיר את הכסף. כיום יש יותר מ־100 מיליארד דולר בכ־400 ספאקים שטרם מצאו חברה למיזוג. "היום לחברה צריכה להיות סיבה טובה מאוד לבחור במסלול הספאק להנפקה, לרוב זה יהיה מתוך צורך קיומי בנזילות", מסכם פז.