משה ברקת, הממונה על שוק ההון. הרשות תפרסם את פרוטוקולי ועדת יפה בהמשך

משה ברקת, הממונה על שוק ההון. הרשות תפרסם את פרוטוקולי ועדת יפה בהמשך

בלעדי

קרנות ההשקעה דורשות את פרוטוקול הוועדה שבחנה את השקעת המוסדיים בקרנות פרטיות

עו"ד גיל רוה, שמשרדו מייצג גם את קרן טנא, קדמה קפיטל וקרן JTLV, טוען כי ועדת יפה לא היתה אמורה לדון בהגבלת דמי הניהול, עליה המליצה. רוה ביקש את המידע המלא עליו התבססה, כולל פרוטוקול מלא של דיוניה

דו"ח שמאיים לסיים זרימת הכספים מהגופים המוסדיים לקרנות ההשקעה הפרטיות מעורר לחץ בקרב אנשי תעשיית הקרנות. לידי "כלכליסט" הגיעו תכתובת בין עו"ד גיל רוה לרשות שוק ההון, שמינתה את ועדת יפה, שבחנה את השקעת המוסדיים בקרנות השקעה פרטיות (פרייבט אקוויטי, חוב, נדל"ן, תשתיות, קרנות גידור והון סיכון). לאחר הבדיקה שקיימה פרסמה הוועדה טיוטה, בה הגיעה למסקנה כי ההשקעה אינה מניבה תשואה עודפת — למרות העלויות העודפות שלה, ועוררה סערה בענף.

קראו עוד בכלכליסט:

במכתבים ששלח עו"ד רוה, ממשרד רוה הבר, ללשכה המשפטית של רשות שוק ההון הוא דורש מהרשות לחשוף את הפרוטוקולים של הוועדה. בנוסף, דורש רוה את קורות החיים של חברי הוועדה, מאחר שהוא סבור כי זו לא כללה מומחה לנושא קרנות ההשקעה. רוה קובע כי לוועדת יפה לא היתה כלל סמכות לקבוע תיקונים למבנה השוק כולו והיא מעולם לא התבקשה לדון במבנה דמי הניהול בגופים הפנסיונים. על כן, לדבריו, כל מסקנותיה בנושא זה נגועות בחוסר סמכות. עוד מבקש רוה לקבל את ההנחות עליה התבססה הוועדה ודורש מהוועדה להפסיק להתייחס למסקנותיה באופן פומבי, עד אשר יאומצו או יידחו ע"י רשות שוק ההון באופן סופי.

רוה מדגיש וטוען כי הוא פועל על דעת עצמו, כגורם פעיל בשוק הפרייבט אקוויטי. אולם, כאשר נדרש על ידי הרשות, מספר פעמים, להסביר מהם מניעיו, מסר כי משרדו מייצג קרנות השקעה ומשקיעים מוסדיים בתחום הנכסים האלטרנטיביים. עם לקוחותיו של רוה נמנים, בין היתר, קרן טנא וקדמה קפיטל וקרנות נדל"ן גדולות כמו קרן JTLV. "אנו מלווים את מעשי החקיקה והרגולציה של רשות שוק ההון מזה שנים רבות, ופעמים רבות מעירים לטיוטות מתוך הכרותינו את השוק", הסביר לרשות.

הרשות דחתה את בקשות רוה, אולם הבטיחה שתפרסם את הפרוטוקולים במלואם בהמשך. עוד הסבירה כי קורות החיים של חברי ועדת יפה ידועים לציבור וניתן למצוא אותם באינטרנט. כמו כן, סירבו הוועדה והרשות לספק לרוה את המידע המלא עליו התבססו מסקנות הוועדה מעבר למה שהתפרסם בדו"ח.

טיוטת דו"ח ועדת יפה הוגשה לרשות שוק ההון בסוף יוני השנה. הוועדה, שבדקה את הצורך להגביל את דמי הניהול הנוספים שגובים המוסדיים מהחוסכים עבור ניהול חלק מהכסף אצל קרנות השקעה, ביקרה בחריפות את התנהלות המוסדיים. בטיוטה נטען כי התשואות בהשקעות הללו היו פושרות, ולא הצדיקו את המחיר הכרוך בהן. לפיכך, הציעה הוועדה רפורמה נרחבת בגביית דמי הניהול בחיסכון הפנסיוני כולו.

הוועדה, בראשות פרופ' ישי יפה, בדקה ביצועי מאות קרנות לאורך עשור. בדו"ח נכתב כי התשואות בקרנות הלא־סחירות היו דומות לתשואות שהושגו במדדי המניות בבורסת ת"א, ונמוכות בהשוואה לתשואות מדד S&P 500. על כן, הציעה הוועדה להגדיל את כמות קופות הגמל שעוקבות באופן ישיר אחר המדדים. כמו כן, הציעה הוועדה כי את דמי הניהול עבור קרנות השקעה ישלמו המוסדיים בעצמם ולא החוסכים.

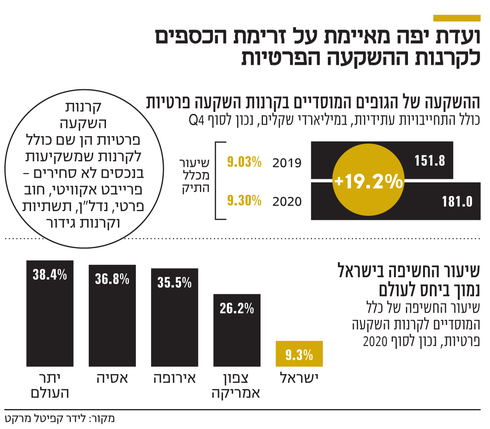

טיוטת מסקנות הוועדה מעוררת לחץ בקרב קרנות ההשקעה, משום שכספי החוסכים שמפנים אליהן הגופים המוסדיים הם אפיק גיוס חשוב. ההשקעות הבלתי סחירות של המוסדיים נסקו בשנים האחרונות. לפי נתוני חברת לידר פרייבט קפיטל, בהנהלת איתי אלנתן, בתחילת 2021 הן הגיעו ל־181 מיליארד שקל, שמהווים שיעור של 9.3% מהכספים שמנהלים המוסדיים. הסכום הזה מורכב הן מההשקעות הקיימות והן מההתחייבויות של המוסדיים להשקעות עתידיות כלפי קרנות ההשקעה, מה שמכונה בעגה המקצועית אבקה יבשה (Dry Powder). סכום הכסף המוסדי שמושקע אצל הקרנות הפרטיות כיום גבוה בכ־19% מהסכום שהושקע אצלן ב־2019.

מהנתונים עולה כי החשיפה של הגופים המוסדיים בישראל לקרנות השקעה פרטיות נמוכה משמעותית מהממוצע בחו"ל. נכון לסוף 2020, החשיפה הממוצעת לקרנות אלו בצפון אמריקה עמדה על 26.2%, באירופה על 35.5%, באסיה על 36.6% וביתר העולם על 38.4%. כיום המוסדיים הישראלים מנהלים כ־2 טריליון שקל. כלומר, אם הממוצע הישראלי יתיישר עם הממוצע של גופים מוסדיים מעבר לים, פירוש הדבר שלקרנות ההשקעה הפרטיות יזרמו כספים מוסדיים נוספים בהיקפים של עשרות עד מאות מיליארדי שקלים. מסקנות ועדת יפה הן איום ממשי על אפשרות זרימת הכספים הזו.

ישנם הבדלים בין שיעורי החשיפה של המוסדיים הישראלים לקרנות השקעה פרטיות. על פי נתוני חברת לידר, פרייבט קפיטל גוף קרנות הפנסיה הגדול ביותר, קרנות עמיתים, החזיק בקרנות השקעה בשיעורים נמוכים. עמיתים ניהל 394 מיליארד שקל נכון לתחילת השנה כאשר מתוכם מושקעים 15.6 מיליארד שקל בלבד, 4%, בנכסים לא סחירים. לעומת זאת, מגדל הוא הגוף עם השקעה בהיקף הגדול ביותר בנכסים לא סחירים. קרן הפנסיה של מגדל מנהלת 93 מיליארד שקל. תחת ניהולו של גיא פישר, החשיפה של קופות הגמל של מגדל לנכסים אלטרנטיביים הסתכמה ב־15% (כמעט 35 מיליארד שקל).

מיטב דש, תחת ניהול ההשקעות של גיא מני, הוא הגוף עם החשיפה בשיעור הגבוה ביותר לנכסים אלטרנטיביים. בתחילת 2021 עמדה החשיפה על 15.4% שמהווים 8.4 מיליארד שקל מתוך נכסים בהיקף של 23.8 מיליארד שקל.

אלטשולר שחם הוא הגוף עם שיעור השקעה הנמוך ביותר בנכסים לא סחירים. קרן הפנסיה של אלטשולר שחם מנהלת נכסים בהיקף של 27.3 מיליארד שקל. תחת ניהול ההשקעות של גילעד אלטשולר, החשיפה של קופות הגמל של אלטשולר שחם לנכסים אלטרנטביים הסתכמה ב־3.3% (קצת יותר מ־5 מיליארד שקל).