בורסה בורסת תל אביב 1 | צילום: בלומברג

בורסה בורסת תל אביב 1 | צילום: בלומברג

שורת הרווח

המניות החדשות הוציאו את האוויר ממדד הבלוטק

מתחילת השנה נכנסו למדד גלובל־בלוטק 65 מניות חדשות, שחלקן השיגו תשואה חיובית עד לכניסתן למדדים • ואז התחילה המפולת. התשואה השלילית הממוצעת של 65 מניות אלו מאז כניסתן למדד עומדת על מינוס 22% • מחציתן איבדו לפחות 30% והובילו לירידה של 5.5% במדד גלובל־בלוטק מינואר

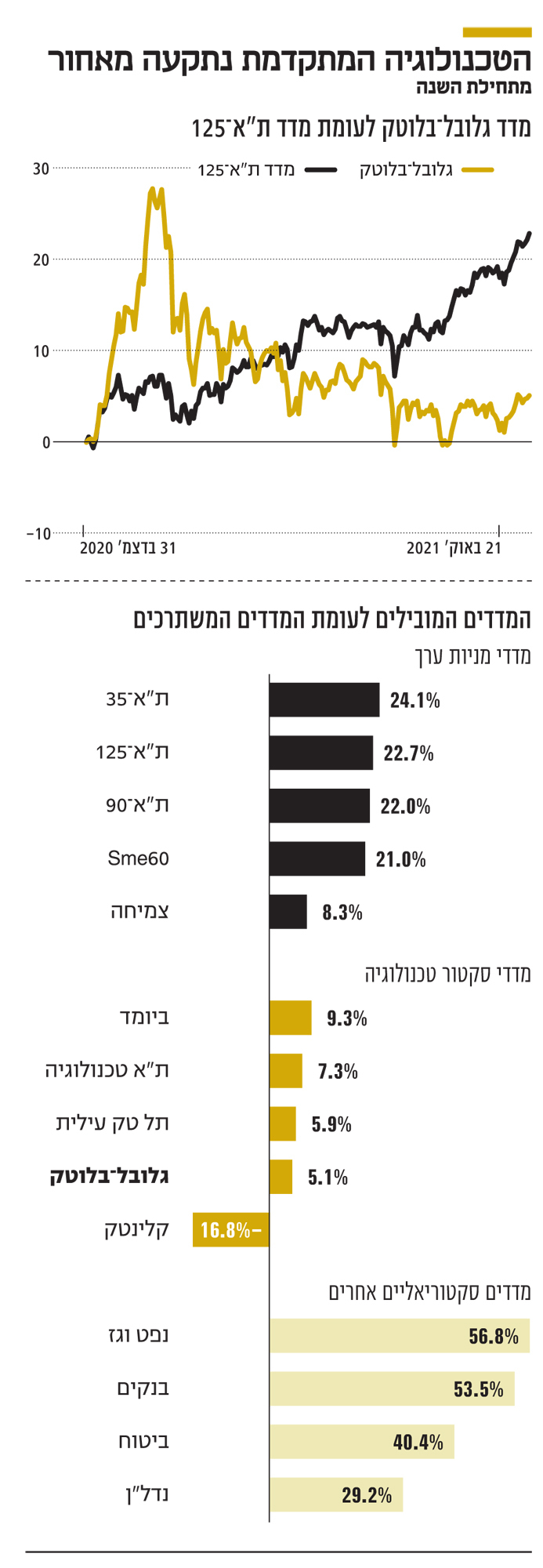

שנת 2021, עד עתה, היא שנה נפלאה למשקיעים בבורסה בתל אביב. מדדי המניות המובילים זינקו ביותר מ־20% מינואר, אך מנגד, מדדי הטכנולוגיה שהציתו את הדמיון של המשקיעים וגרמו החל מאפריל 2020 לגל של הנפקות "חלום", נשארו מאחור עם תשואה נמוכה. בחודש וחצי הראשונים של 2021 מדד ת"א גלובל־בלוטק עדיין התנהג בטירוף וזינק ב־ 27.5%, אבל החל מאמצע פברואר החל האוויר החם לצאת ממדדי הטכנולוגיה שאיבדו גובה, זאת, כאמור, בניגוד לעלייה במדדים המובילים בישראל ובחו"ל. מתחילת השנה ועד 21 באוקטובר מדדי ת"א־35 ות"א־90 עלו ב־24.1% וב־22% בהתאמה.

קראו עוד בכלכליסט:

מנגד, מדד גלובל־בלוטק הסתפק בעלייה מתונה של 5.1% בלבד. תוצאה זו לא ניתנת להסבר באמצעות מגמה עולמית. בארה"ב מדד S&P 500 שמייצג את הכלכלה האמריקאית עלה מתחילת השנה ב־21% וגם מדד נאסד"ק 100, שמייצג יותר את תחום הטכנולוגיה, רשם עלייה דומה של 19.1%.

שלושה רכיבים עיקריים מסבירים את פער התשואות בין המדדים השונים: הרכיב הראשון הוא תשואה שלילית מאוד של הנפקות חדשות של חברות בתחום הטכנולוגיה לאחר כניסתן למדדים, הרכיב השני הוא תשואה שלילית של סקטור הקלינטק שכיכב בשנים הקודמות, ואילו הרכיב השלישי הגיע מתשואה גבוהה באופן חריג של מניות מסקטורי הבנקים, הביטוח, הנדל"ן והנפט והגז.

מדדי מניות הטכנולוגיה בישראל

הבורסה בישראל השיקה חמישה מדדי טכנולוגיה עיקריים שניתן להשקיע בהם באמצעות קרנות סל או קרנות מחקות.

• המדד הרחב ביותר הוא מדד גלובל־בלוטק שמכיל את כל מניות סקטור הטכנולוגיה שנמצאות במאגר המניות "תמר" שבו נכללות כעת 162 מניות. מגבלת המשקל במדד היא 2% בלבד, בניגוד למגבלת משקל של 5% בשאר מדדי הטכנולוגיה, וכתוצאה מכך השפעתן של מניות קטנות ובינוניות על המדד, שקרנות הסל מנהלות עליו 92 מיליון שקל, מהותית.

• מדד הביומד, שמכיל את מניות סקטור הביומד וסקטור הפארמה, איבד 75% מערכו מאז השקתו במרץ 2010, זאת בגלל ריבוי של חברות ביומד בשלבי פיתוח מוקדמים שביצעו גיוסי הון שהשפיעו לרעה על מחיר המניות. עם זאת, השנה התשואה של מדד הביומד, שקרנות סל מנהלות עליו 44 מיליון שקל, היא חיובית (9.3%), לכן בניגוד לשנים קודמות, לא ניתן לתלות בו את תשואת החסר של הגלובל־בלוטק מתחילת השנה.

• מדד ת"א־טכנולוגיה, שקרנות הסל מנהלות עליו 1.3 מיליארד שקל, מכיל את מניות מדד גלובל־בלוטק שלא נכללות במדד ביומד, ולכן תשואת מדד זה לא נפגעה מתשואת החסר של מדד הביומד בשנים הקודמות. התשואה השנה של מדד ת"א־טכנולוגיה גבוהה במעט משל מדד גלובל־בלוטק בזכות מגבלת המשקל הגבוהה יותר למניה, שצמצמה את ההשפעה השלילית של מניות קטנות שהונפקו השנה.

• מדד תל־טק עילית, שעליו מנהלות קרנות הסל 94 מיליון שקל, מכיל את מניות מדד גלובל־בלוטק שלהן זיקה ישראלית והן עומדות בתנאי סף נוספים, בעיקר של דרישות שווי שוק. מדד זה לא כולל מניות פארמה.

• מדד קלינטק כולל את מניות הטכנולוגיה שנכללות בתת ענף קלינטק. קרנות סל על מדד זה מנהלות 26 מיליון שקל.

המניות החדשות במדד גלובל־בלוטק

הזינוק במדדי הטכנולוגיה שהחל, כאמור, מאפריל 2020 ועד לאמצע פברואר 2021 הגדיל את התיאבון של המשקיעים לחברות טכנולוגיה חדשות, ופתח דלת להנפקות של חברות מהתחום. מתחילת השנה נכנסו למדד גלובל־בלוטק 65 מניות חדשות או שלדים בורסאיים שהוכנסה לתוכם פעילות.

כללי המסלול המהיר מכניסים מניה למדד בין 7 שבועות ל 11 שבועות מתחילת המסחר במניה, ולכן מניות אלו, שנכנסו למדד השנה, הונפקו החל מאוקטובר 2020. מדובר בחלק ניכר מזרם ההנפקות הגדול של מניות חדשות בתל אביב. חלק ניכר מאותן מניות השיגו תשואה חיובית לעומת שוויין בהנפקה, עד לכניסתן למדדים, אך לאחר הכניסה למדדים התשואה שלהן שלילית מאוד, כאשר 46 מבין המניות החדשות הציגו תשואה שלילית מאז כניסתן למדד ורק 19 השיאו תשואה חיובית.

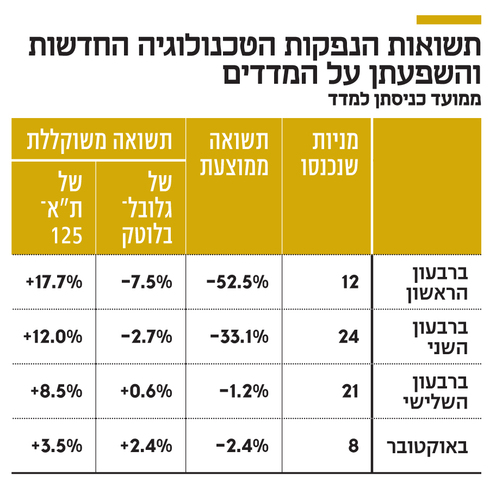

התשואה השלילית הממוצעת של 65 המניות האלו מאז כניסתן למדד עומדת על מינוס 22%, בהובלת יומן אקסטנשנס שאיבדה 79% משווייה, סונוביה (-64%), הייקון מערכות (-59%) וג'נסל (-42%), וכך גם התשואה החציונית שלהן שעומדת על מינוס 30%. כלומר, מחצית ממניות אלו איבדו לפחות 30% מערכן מאז כניסתן למדדים. המניות החדשות לבדן הובילו לירידה של 5.5% במדד גלובל־בלוטק מתחילת השנה, והן מסבירות חלק ניכר מתשואת החסר שלו.

עיקר הירידה בגלובל־בלוטק מיוחסת למניות שנכנסו למדד במחצית הראשונה של השנה — בשיא גל ההנפקות. ברבעון הראשון נכנסו לגלובל־בלוטק 12 מניות חדשות שאיבדו בממוצע 52.5% מאז כניסתן למדד, ירידה שלא ניתן לייחס לתנאי השוק. התשואה של גלובל־בלוטק, המשוקללת למועדי כניסת אותן מניות למדד, היא מינוס 7.5%, הרבה פחות מהירידה במחיר המניות החדשות. התשואה המשוקללת של ת"א־125 מאז מועדי הכניסה של מניות אלו למדד גבוהה בהרבה, והיא עומדת על 17.7%.

ברבעון השני של השנה נכנסו לגלובל־בלוטק 24 מניות חדשות, שאיבדו מאז 33.1% בממוצע, זאת לעומת ירידה משוקללת מתונה של 2.7% במדד גלובל־בלוטק מאז מועדי כניסתן אליו – ירידה שנבעה ברובה מאותן מניות חדשות – ועלייה של 12% במדד ת"א־125. הביצועים של ההנפקות החדשות ברבעון השלישי כבר הרבה פחות גרועים. ברבעון השלישי נכנסו למדד 21 מניות חדשות, עם תשואה שלילית ממוצעת של 1.2% מאז כניסתן למדד לעומת עלייה מתונה של 0.6% במדד גלובל־בלוטק ושל 8.5% במדד ת"א־125. באוקטובר נכנסו 8 מניות נוספות שרשמו מאז תשואה שלילית של 4% (בפרק זמן קצר) לעומת תשואה חיובית של מדדי גלובל־בלוטק ות"א־125.

העלייה במדדי הטכנולוגיה בישראל ובארה"ב ב־2020 הגיעה במקביל להתאוששות שוק ההון ממשבר הקורונה שיצרה תיאבון להנפקות חדשות, בעיקר בתחום הטכנולוגיה. עד הכניסה למדד גלובל־בלוטק מחיר המניות האלו נשאר גבוה בזכות הביקוש הצפוי מקרנות הסל (שמגיע עם הכניסה למדד) וחוסר היכולת לבצע שורט על המניה (מכיוון שאין השאלות למניה). אך לאחר הכניסה למדד חלה במניות רבות, בעיקר במניות הקטנות יותר, ירידת מחיר משמעותית. ירידה זו פגעה בכל מדדי הטכנולוגיה, אך בעיקר במדד גלובל־בלוטק, שמושפע יותר ממניות קטנות בגלל מגבלת המשקל. תופעה זו פחתה מהותית במניות שנכנסו למדד ברבעון השלישי מכיוון שהתיאבון של השוק להנפקות חדשות פחת לאור התשואות הנמוכות על הנפקות קודמות.

בנוסף, הבורסה פעלה למתן את ההשפעה של כניסת מניות עם סחירות נמוכה למדדים באמצעות הכנסה הדרגתית שלהן למדד - הגבלת משקל של 40% מהמשקל הצפוי למניה במועד הכניסה למדד, הסרה הדרגתית של ההגבלה ל־70% בחודש העוקב והסרה מוחלטת של ההגבלה חודש לאחר מכן. אם הבורסה תאפשר למנהלי קרנות הסל לבצע השאלות של מניות חדשות שצפויות להיכנס למדדים מיד עם תחילת המסחר בהן (על סמך הרכישה הצפויה בעתיד של אותן מניות על ידי קרן הסל), יתאפשר ביצוע מכירה בחסר של המניה, וייתכן שבכך יצומצמו עיוותי המסחר במניה בפרק הזמן שבין תחילת המסחר ובין הכניסה למדדים.

גל ההנפקות הגדול שנכנס לבורסה איפשר לאותן חברות לפתח פעילות באמצעות גיוס הון, והגדיל את הסחירות של מניות בבורסה. אך כעת מסתמן שבעיצומו של גל זה המשקיעים רכשו מניות במחיר גבוה ושחלק ניכר מהחברות עדיין רחוקות משלב הרווחיות, וייתכן שייאלצו לבצע גיוסי הון נוספים. כתוצאה מכך השתנה תמהיל המניות במדדי הטכנולוגיה שמכיל כעת יותר חברות בשלב הפיתוח, ושינוי זה מגביר את הסיכון בהשקעה בהן, ובפועל פגע בתשואת המשקיעים במדדים אלו בשנה הנוכחית.

החולשה של מדד קלינטק

מרבית המניות הגדולות שמרכיבות היום את מדד קלינטק עלו בחדות במהלך 2020-2017, ולאחר הנפקת מניות נוספות של חברות טכנולוגיה נקייה הבורסה השיקה את מדד הקלינטק בנובמבר 2020. אך מעט לאחר השקת המדד החל האוויר לצאת מחלק ניכר מהמניות שמרכיבות אותו. חרף ההתאוששות בחודש האחרון איבד מדד קלינטק 16.8% מערכו מתחילת השנה ומניות מדד קלינטק תרמו לירידה של 2.5% בגלובל־בלוטק, כאשר המניות החדשות תרמו 1% לירידה בו. לכן, ההשפעה הכוללת של המניות החדשות ושל החולשה של מדד קלינטק (לאחר השמטת הגורם המשותף להן) הובילה לירידה של 7% במדד גלובל־בלוטק.

45% ממדד קלינטק מורכב מחברות שיוזמות פרויקטים פוטו־וולטאיים או פרויקטים של אנרגיית רוח לייצור חשמל. מניית אורמת, שמקימה ומנהלת פרויקטים גיאו־תרמיים לייצור חשמל, מהווה 10% ממדד קלינטק; מניית ורידיס, שלה פעילות מגוונת יותר, מהווה 10% נוספים מהמדד. יתר 35% מהמדד הן חברות שמפתחות טכנולוגיות שונות של אנרגיה מתחדשת, שפעילותן עדיין לא רווחית. עיקר הירידה במדד נבעה, כאמור, מאותן חברות שמפתחות טכנולוגיה חדשה.

תחום ייצור חשמל באמצעות פאנלים סולאריים וטורבינות רוח מושפע ממשבר הסחורות העולמי. ההשפעה החיובית של המשבר מתבטאת בעלייה במחירי החשמל שנמכרים לחורף הקרוב, ועלייה מתונה יותר גם במחירים של החוזים העתידיים על מחיר החשמל לשנתיים הקרובות. עלייה זו תגדיל את ההכנסות של החברות שכבר מייצרות חשמל, ותקל עליהן בביצוע חוזים ארוכי טווח למכירת חשמל — אם כי חשוב לציין שהעלייה הצפויה במחיר מוגבלת מאוד בזמן (לשנתיים הקרובות בעיקר). מחיר הגז הטבעי למסירה בבריטניה בחורף הקרוב, למשל, זינק לשיא של 35 דולר ליחידת אנרגיה, אך המחיר של החוזים על הגז בחורף הבא הוא כמחצית מהמחיר לחורף הנוכחי והמחיר למועדים רחוקים יותר נמוך בהרבה.

מנגד, חלה במקביל עלייה חדה במחיר חומרי הגלם, לייצור הפאנלים הסולאריים בעיקר ולייצור טורבינות הרוח. מחיר הסיליקון המיועד לפאנל הסולארי זינק פי 3 מתחילת השנה, כאשר עיקר העלייה התרחשה בחודשים האחרונים. זינוק זה מגיע לאחר ירידה חדה ומתמשכת במחיר הסיליקון בעשור האחרון. חברות ישראליות רבות זכו במכרז לייצור חשמל בישראל לפי תעריף נתון, ועדיין לא ביצעו את ההזמנה של הפאנלים הסולאריים, שכעת תהיה יקרה בהרבה מהתכנון המקורי, וייתכנו אף עיכובים בביצוע.

למרבית החברות הישראליות העוסקות בתחום היקף ייצור נמוך ומנגד צבר פרויקטים עצום בפיתוח. אלו מביניהן שמחיר החשמל כבר קובע עבורן, אך ההקמה עדיין לא החלה, עלולות להיפגע מאותה עליית מחיר של חומרי הגלם. בדו"חות הרבעון השלישי שיפורסמו בשבועות הקרובים המשקיעים יבחנו את הצפי המחודש של החברות לעלויות ההקמה של הפרויקטים — בהנחה שהן ידווחו על השפעת עליית המחיר על העלות הצפויה.

תשואת מדדי מניות הערך

2021 היא שנה חריגה לטובה מבחינת מניות ה"ערך" בבורסה בתל אביב. מניות אלו, שמרבית ערכן נובע מהרווחיות הנוכחית שלהן, נסחרות לפי מכפילי הון ורווח נמוכים. בלט במיוחד מדד הבנקים עם זינוק של 53.5% שלבדו יצר עלייה של 9% במדד ת"א־125. הזינוק במדד הבנקים נבע מהפנמה שהפגיעה של משבר הקורונה בבנקים צפויה להיות נמוכה מאוד, מביטולי הפרשות לחובות מסופקים של הבנקים שנרשמו בשנת 2020, ומשנת שיא במתן משכנתאות. גם מניות הביטוח רשמו עליות במקביל לעליות בשוק ההון, זאת חרף העלייה ברמת התחרות בתחום.

מניות הנפט והגז רשמו עליות בעקבות משבר האנרגיה באירופה שמגדיל את הביקוש לגז במצרים (שמייצאת גז מונזל לאירופה) ומשפיע על מחיר חלק מחוזי מכירת הגז הטבעי - בעיקר חוזי היצוא שלמחיר בהם יש הצמדה חלקית למחיר נפט מסוג ברנט. גם מניות הנדל"ן רשמו עליות חדות בעקבות סיום תקופת הסגרים וירידה בחשש של משכירי המשרדים להשפעה גדולה ומיידית של העבודה מהבית. כל אלו תרמו רבות לעלייה במדדים המובילים של הבורסה, אך לא השפיעו כמעט על מדד מניות הטכנולוגיה.

בשורה התחתונה: עד כה 2021 מחייכת מאוד למשקיעים בשוק ההון, אך היא פחות מחייכת למשקיעים במניות טכנולוגיה קטנות ובינוניות שהונפקו בשלהי 2020 ובינואר־יוני 2021, בעיצומו של גל ההנפקות הגדול. ייתכן שגל הנפקות זה הכניס לבורסה תמהיל של חברות טובות עם חברות במצב בעייתי יותר, אך בחודשים הראשונים של השנה, כל אותן מניות נכנסו למדדים במחיר גבוה.

הכותב הוא כלכלן בחברת הייטק