בנייה בראש העין | צילום: אוראל כהן

בנייה בראש העין | צילום: אוראל כהן

ניתוח

שוק המשכנתאות מספק עדות נוספת לצמיחה באי־השוויון

נתוני בנק ישראל מלמדים כי חלקם של המשקיעים בשוק הנדל"ן גדל, בין היתר בזכות הורדת מס הרכישה בשיא משבר הקורונה, אך חלקם בשוק המשכנתאות לא גדל בהתאם. המסקנה המתבקשת: הם נזקקים לפחות מימון ברכישת הדירה השנייה

סוגיית הדיור הבוערת, על רקע הזינוק במחירי הדירות והשיאים בהיקף המשכנתאות שמעמידים הבנקים לטובת הלקוחות, מקבלת מקום של כבוד בסקירה החצי שנתית על מערכת הבנקאות של הפיקוח על הבנקים בבנק ישראל, שפורסמה אתמול. המסקנות של בנק ישראל ברורות ואף מוכרות: ירידה בהיצע וזינוק חד בביקושים – חלקו מובל על ידי המשקיעים – מסמנים את הכיוון של המחירים.

קראו עוד בכלכליסט:

סוגיית הדיור הבוערת, על רקע הזינוק במחירי הדירות והשיאים בהיקף המשכנתאות שמעמידים הבנקים לטובת הלקוחות, מקבלת מקום של כבוד בסקירה החצי שנתית על מערכת הבנקאות של הפיקוח על הבנקים בבנק ישראל, שפורסמה אתמול. המסקנות של בנק ישראל ברורות ואף מוכרות: ירידה בהיצע וזינוק חד בביקושים – חלקו מובל על ידי המשקיעים – מסמנים את הכיוון של המחירים.

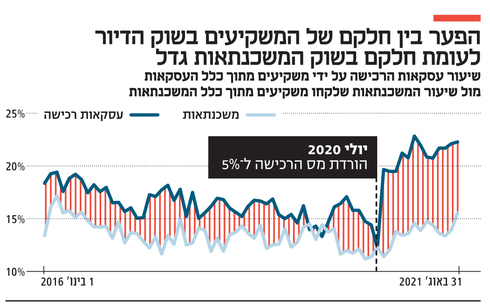

אלא שישנה נקודה שמושכת תשומת לב ומספרת סיפור הרבה יותר גדול מסיפור הנדל"ן או הדינמיקה שלו – השלכות הקורונה וההתאוששות בצורת "K", שאחרי המגפה, המתארת התפתחות שבה חלקים צונחים וחלקים אחרים מזנקים (ה"רגליים" של האות K באנגלית) ומשקפת אי־שוויון הולך וגדל. התאריך המשמש כנקודת הפיתול הוא 1 באוגוסט 2020. באותה נקודה קורה דבר משונה: משקלם של המשקיעים בשוק הדיור מזנק, בתוך חודש אחד בלבד, ב־8% מרמה של 12% לרמה של 20% מכלל העסקאות, כאשר בחודשים האחרונים המשקיעים כבר כבשו נתח של 22% והשלימו זינוק של כמעט פי 2 בחלקם בשוק בתוך מעט יותר משנה. כלומר, בעסקאות – עם או בלי משכנתא – המשקיעים חוזרים להוות יותר מחמישית מהפעילות בשוק. מנגד, משקלם של אותם משקיעים בקרב נוטלי המשכנתאות עולה בכ־2% בלבד באותה תקופה, מכ־12% לכ־14% בממוצע, ורק לאחרונה לרמה של 15.6% על רקע הזינוק האחרון במחירי הדיור. עדיין מדובר בגידול שנמוך מזה שנרשם בחלקם של המשקיעים בשוק הנדל"ן עצמו.

העלייה בסיכון ובאשראי לדיור מסך תיק האשראי של הציבור קיימת גם היא כפועל יוצא של המגמה, אבל בבנק ישראל מדגישים כי זו עולה בקצב נמוך מבשאר העולם. התייקרות הנדל"ן, כפי שכבר התברר, מהווה תופעה בינלאומית שמאפיינת את כלל הכלכלות המערביות.

הנתונים הללו מביאים לכלל מסקנה כי המשקיעים הרחיבו מאוד את מקומם בשוק הדיור באמצעות מימון שרובו הוא ממקורות עצמיים. הם רוכשים דירות ללא צורך במימון או אשראי. יתרה מזו, כאשר בוחנים את משקל המשקיעים מתוך כלל המשכנתאות במונחים כספיים, הם מגיעים בשיא ל־13% בלבד. כלומר ישנו פער של כ־2.6% בין משקל המשקיעים נוטלי המשכנתאות לבין משקל המשקיעים בהיקף הכספי של המשכנתאות. הסיבה ברורה: משקיעים אכן נוטלים משכנתאות, אך בהיקפים קטנים בהרבה מרוכשי דירה ראשונה, מה שמעיד על פער חברתי גדול יותר.

הנתונים מתיישבים היטב עם הזינוק החד בתיק הנכסים של הציבור שטיפס בתוך שנה מ־4 טריליון שקל לכ־4.7 טריליון שקל, ועוד במהלך הקורונה, כאשר קצב הגידול השנתי זינק מ־3% לכ־18% באותה תקופה.

כך, גם שוק הדיור מספר את סיפור אי־השוויון שזינק בישראל במהלך המשבר. אלו שיש להם, יש להם יותר: לא רק שהם רצו לקנות בתים, אלא שהם כבר עושים זאת בלי לקחת משכנתא מכבידה.

האירועים הללו חייבים להטריד מאוד את מקבלי ההחלטות, שכן המצב שמתואר כאן הוא מעגל קסמים שמזין את עצמו: ככל שיש יותר משקיעים, יש יותר ביקושים, ובהינתן היצע קבוע שלא עולה בקצב מספיק, הצפי הוא לעליית מחירים כפי שאנו חווים בשנה האחרונה. אותה עליית מחירים מרחיקה מהדירה עוד יותר את אלו חסרי הדיור ונעדרי ההון העצמי, שכן זקוקים למימון הבנקאי, וחלקם בשוק הדיור נמצא בירידה.