הנפקת למונייד בורסת ניו יורק יולי 2020 | צילום: the dog of wall street

הנפקת למונייד בורסת ניו יורק יולי 2020 | צילום: the dog of wall street

פרשנות

הרכישה של למונייד מדגימה את מחיר קיצור הדרך לוול סטריט

חברת האינשורטק מטרומייל הונפקה לפי שווי של 1.3 מיליארד דולר לפני פחות משנה. כעת למונייד רוכשת אותה תמורת 500 מיליון דולר, משלמת רק במניות ומקבלת גם 250 מיליון דולר - המזומנים בקופה. לתשומת לב הספאקים הישראליים שקרסו

עסקת הרכישה של למונייד את מטרומייל בחצי מיליארד דולר מעניינת מאוד, אבל לאו דווקא בזווית הישראלית שלה. המהלך שנודע אתמול מספק הצצה לגורלן האפשרי של חברות טכנולוגיה שנכנסו לוול סטריט דרך מיזוג עם ספאק לפי שווי מנופח. מטרומייל, שהונפקה רק בפברואר האחרון לפי שווי של 1.3 מיליארד דולר אחרי הכסף, היא דוגמא מצויינת לכך.

קראו עוד בכלכליסט:

למטרומייל היו את כל הנתונים להיות המודל המושלם של עסקאות ספאק, כפי שהדמויות הבולטות בהנפקתה דאגו לציין בכל הזדמנות. ולא היו חסרות דמויות כאלה: ממפיק העל מארק קיובן, דרך ריאן גרייבס, מבכירי אובר בעבר, ועד צ'אמאת פליהפיטיה מסושיאל קפיטל, מוביל חגיגת הספאקים. כולם השתתפו בהנפקת מטרומייל, חברת אינשורטק שהוזילה את פוליסות ביטוח הרכב באמצעות מודל של בינה מלאכותית על בסיס הקילומטראז' המדויק שעושה המבוטח.

גם הספאק עצמו, אותה חברה נטולת פעילות שלתוכו מתמזגת חברת הייטק, היה מיוחס במקרה של מטרומייל. את הספאק הקימה וגייסה בטסי כהן, שמוכרת בישראל כמי שהובילה את הספאק שלתוכו מוזגה פיוניר הישראלית, שמתמחה בתשלומים דיגיטליים; וכן עומדת מאחורי הספאק שעמו מתמזגת אי־טורו, פלטפורמת המסחר בניירות ערך, שתחילת המסחר בה בוול סטריט מתוכננת לדצמבר. כהן אף הצטרפה לדירקטוריון מטרומייל עם הנפקתה בפברואר, אך עזבה ללא הסבר כעבור חצי שנה בלבד.

זמן קצר אחרי ההנפקה, מטרומייל קפצה לשווי שיא של כמעט 2 מיליארד דולר, אך משם החלה נפילה מהירה שמאפיינת את מרבית המניות שהונפקו בשיטת הספאק. למונייד מקבלת את החברה במחיר מציאה - 500 מיליון דולר הוא שווי העסקה במניות, והחברה הישראלית לא מוציאה דולר אחד מקופתה. בפועל, שווי הפעילות של מטרומייל באקזיט הזה הוא קצת יותר מ־200 מיליון דולר, משום שבקופתה נותרו 250 מיליון דולר מההנפקה. מאז הקמתה ב־2011 גייסה מטרומייל 500 מיליון דולר, כך שעבור משקיעיה מדובר באקזיט מאכזב.

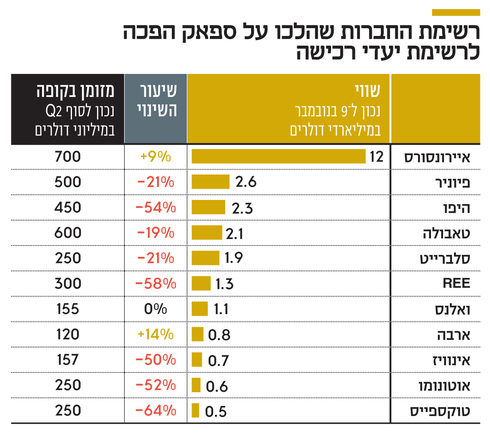

מטרומייל היא תמרור אזהרה עבור חברות הטכנולוגיה שהונפקו על כנפי הייפ הספאקים עם הערכות שווי לא מציאותיות. והיא לא היחידה שקרסה מאז הנפקתה. גורל דומה פקד את טוקספייס, REE, אוטונומו, היפו ואפילו פיוניר. כולן נסחרות היום עמוק מתחת ל־10 דולר למניה, התמחור הנהוג בהנפקות ספאק.

במצב זה, רשימת החברות הזו היא בגדר בנק מטרות עבור חברות שמחפשות רכישות. כמו מטרומייל, אלה חברות עם קופת מזומנים דשנה של כמה מאות מיליוני דולרים, ושווי הנמוך אפילו מזה שבו נעשו גיוסי ההון הפרטיים האחרונים שלהן. סביר כי בזמן כתיבת שורות אלה מתנהלים מגעים דומים בין מונפקות ספאק מאוכזבות לבין חברות שזקוקות לבוסטר צמיחה. בהקשר זה חברה כמו REE שעדיין רחוקה מהכנסות היא יעד מעניין פחות. אבל חברות עם הכנסות וקצב צמיחה דו־ספרתי, כמו היפו, פיוניר או טוקספייס, הן כמעט מציאה עבור חברות שמנוע הצמיחה שלהן מאט, או שכמו במקרה של למונייד, מחפשות קיצור דרך לשווקים חדשים.

למונייד, שהונפקה ב־2020, נסחרת בשווי של 4 מיליארד דולר בניו יורק ומחזיקה קופת מזומנים של מיליארד דולר. לפני שבוע נכנסה לשוק ביטוח הרכב, לאחר שעד כה פעלה בביטוחי מבנה ותכולה וכן ביטוח חיות מחמד. שוק ביטוחי הרכב הוא הגדול מבין הביטוחים האלמנטריים ומגלגל רק בארה"ב 250 מיליארד דולר.

החוקים בארה"ב דורשים רישיון לפעול בכל מדינה בנפרד, ולכן למונייד החלה את פעילותה בתחום באילינוי וממנה מתכננת להתרחב. מטרומייל, שעושה בשוק ביטוחי הרכב בדיוק מה שלמונייד עושה בשוק ביטוחי המבנה והתכולה, כבר מתקרבת לפעילות ב־20 מדינות ועד סוף 2022 אמורה להגיע לכיסוי כלל ארצי.

למטרומייל כבר יש בסיס לקוחות צומח אך המספרים עדיין נמוכים מאוד והחברה מפסידה תפעולית. מטרומייל הודיעה עם פרסום התוצאות לרבעון השני כי לא תעמוד בתחזיות ל־2021, שניתנו עם הנפקתה בספאק. היו לה קרוב ל־100 אלף פוליסות פעילות בסוף הרבעון השני וקצב הפרמיות השנתי שלה הוא 125-115 מיליון דולר. לקצב החזוי הקודם, 176-143 מיליון דולר, היא תגיע רק ברבעון השלישי של 2022.

למונייד פרסמה אתמול גם את תוצאותיה, והציגה שיפור עם הכנסות של 35.7 מיליון דולר לעומת 28.2 מיליון דולר ברבעון הקודם ו־17.8 מיליון דולר לפני שנה. התחזיות בשוק היו להכנסות של 33.5 מיליון דולר.

המספרים של למונייד מחדדים את מכפיל ההכנסות הנוח, או השפוי יותר, שבו היא רוכשת את מטרומייל, לעומת המכפיל שבו היא נסחרת בעצמה. שתי החברות מפסידות, אך למונייד, שתתקרב להכנסות של 150 מיליון דולר השנה, נסחרת ב־4 מיליארד דולר. ואילו מטרומייל, עם הכנסות של כ־100 מיליון דולר וקופה של רבע מיליארד דולר, מסתפקת בשווי של חצי מיליארד דולר - כולו במניות למונייד, שכבר אתמול צנחו ב־11% במסחר. הפער הזה הוא כנראה מחיר קיצור הדרך לוול סטריט.