פרויקט בנייה להשכרה לטווח ארוך | חגי דקל

פרויקט בנייה להשכרה לטווח ארוך | חגי דקל

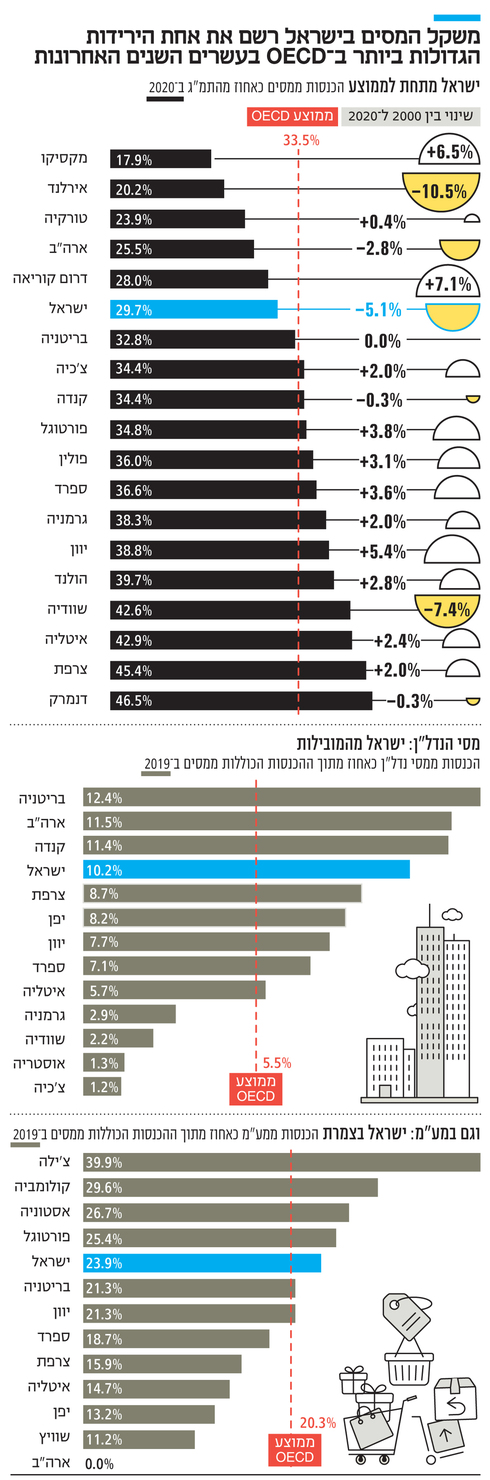

דו”ח ה–OECD: בישראל משלמים הרבה יותר מע"מ ומסי נדל"ן

הדו”ח קובע שישראל רשמה את אחת הירידות הגדולות במערב במשקל המסים מהתמ”ג ב־20 השנים האחרונות. עם זאת ישראל בסירה אחת עם המדינות הנחשלות בארגון בתשלום המע”מ

1. בניגוד למגמה הכללית במדינות המערב, היקף המס (ביחס לתוצר) של ישראל קטן גם ב־2020 – שנת משבר הקורונה. כך עולה מסקר הכנסות המדינה השנתי של ארגון המדינות המפותחות, ה־OECD.

קראו עוד בכלכליסט:

נהוג למדוד את היקף המס ביחס לתמ"ג שכן זו הדרך היחידה לבצע השוואות מדויקות בין מדינות תוך נטרול הפרשי מטבע וגודל הכלכלה. ב־2020, משקל המסים שוב ירד בישראל לרמה של מתחת ל־30% (29.7%), זאת לעומת ממוצע של 33.1% בארגון, שיעור שמכניס את ישראל לעשיריה הסוגרת (מקום 10) בקרב המדינות המפותחות לפי היקף מיסוי.

גם השנה אותה עשירייה מורכבת מהמדינות הלטינו-אמריקאיות, אשר מספרן עלה על רקע הצטרפותה של קולומביה וקוסטה ריקה (יחד עם מקסיקו וצ'ילה) ולצידן נמצאות המדינות עם מיסוי נמוך באופן מסורתי: אירלנד, טורקיה, ארה"ב, שוויץ וקוריאה. העובדה שגם בשנת הקורונה היקף הכנסות ממסים ירד חריגה שכן פרמטר זה גדל במהלך התפרצות המגפה ברוב מדינות ה־OECD (עלייה ב־2020 לעומת 2019 נצפתה ב־20 מתוך 36 המדינות). שכן, למרות שההכנסות ממסים ירדו (נומינלית) ברוב מדינות ה־OECD, הנפילות בתוצר שם היו לרוב גדולות יותר, מה שהביא לעלייה – אם כי קטנה – ביחס המס הממוצע לתמ"ג.

מחקר נוסף העלה ממצא מטריד: העלאות מע”מ מגדילות את תחולת העוני. בהתבסס על קו עוני יחסי התוצאות מראות כי המע”מ מגדיל את משקל האזרחים מתחת לקו העוני ב־3 נקודות אחוז בממוצע

עם זאת, בישראל המקרה שונה: בזמן שהתמ"ג ירד נומינלית (נתונים מקוריים ללא ניכוי האינפלציה) ב־1.2%, הירידה במסים הסתכמה בכ־2.8% לפי נתוני ה־OECD ולכן הירידה במשקל המסים בכלכלה, שהסתכמה בחצי נקודת האחוז. דבר אחד הנגיף לא הצליח לעשות: לשנות את המגמה ארוכת הטווח. כאשר מעבדים את הנתונים ניכר כי ישראל היא אחת המדינות המערביות שבהן היקף המסים ביחס לתמ"ג (גודל הכלכלה) רשם את הירידה החדה ביותר: אם בשנת 2000 היקף המסים עמד על כ־35% תמ"ג, אז בסוף 2020 הוא ירד לפחות מ־30%.

מדובר בירידה השלישית בהיקפה בכל המערב אחרי אירלנד (מ־30% לכ־20% תמ"ג – כ־10 נקודות האחוז) שמצטיינת ב"מרוץ הפחתת המסים" ואחרי שוודיה שבתחילת המאה כבשה את המקום הראשון במשקל המסים ביחס לתוצר (50%), הורידה אותו לרמה של יותר מ־42% ועדיין נמצאת במקומות הראשונים בעולם המערבי. נתון זה מחליש את הטענה הפופולרית שלפיה "הישראלים משלמים הרבה מסים". מתברר כי יחסית, הטענה איננה נכונה.

הסיבה שישראל במקום כל כך גבוה בקצב הפחתת משקל המסים בכלכלה ידועה: מדיניות הפחתת שיעורי מס מאוד אגרסיבית שהובלה על ידי מי ששלט כאן בשני העשורים האחרונים – בנימין נתניהו. כאשר מסתכלים על המספרים בעשור האחרון (2010–2020), המגמה איננה שונה בהרבה: ישראל מדורגת בחמישיה הפותחת בירידת היקף המס ביחס לגודל הכלכלה. העובדה שהיקף המסים ביחס לתוצר ירד לא אומרת שהיקף המסים ירד באופן מוחלט, אלא שקצב הצמיחה של התוצר (הפעילות הכלכלית) התקדם הרבה יותר מהר מקצב העלייה בגביית המס.

2. מה שלא פחות חשוב הוא לבחון באילו סוגים של מסים ישראל בנורמה ובאילו היא חריגה. כמה נקודות בולטות בסוגיה זו. הראשונה, ישראל היא מבין השיאניות במשקל מסי הנדל"ן מכלל המסים ב־2019 – כ־10% וזאת לעומת 5.5% בממוצע בארגון. מכיוון שמסים אלו (מסי רכישה ומסי שבח) תלויים בהיקף העסקה (מחירי הדיור), ברור מדוע לממשלה אין עניין רב בהורדת מחירי הנכסים. בכל הקשור למסי הכנסה ליחידים, משקלם הוא נמוך יחסית ל־OECD: כ־21% בישראל לעומת כ־24% בממוצע במערב, כאשר ב־15 מדינות מערביות מסי הכנסה על יחידים מהווים רבע מההכנסות ממסים (25% או יותר).

בנוגע למסי חברות, משקלם הוא כ־10%, דומה מאוד (9.6%) לממוצע ה־OECD. נקודה מעניינת אך ידועה היא ההיקף הנמוך יחסית של הפרשות לביטוח לאומי (שנחשבים למסים לכל דבר ועניין בעיני כלכלני ה־OECD למרות שמבחינה הרשמית מדובר במרכיב ביטוחי נגד אבטלה, נכות ועוד) – רק 17.4%, זאת, לעומת 26% בממוצע ב־OECD, פער משמעותי של כמעט 9 נקודות אחוז. בקרב 36 המדינות שבהן קיימים מסים כאלו (באוסטרליה, ניו זילנד ושוודיה מדווח על 0%), ישראל מדורגת במקום ה־7 מלמטה. הדבר המטריד ביותר בהקשר זה הוא כי בקרב אותן הפרשות, משקלו של העובד הוא מבין הגבוהים במערב (מקום שלישי) אחרי צ'ילה וליטא – כאשר משקלו של המעסיק עומד על פחות משליש (31%) בלבד.

אך הדבר המעניין ביותר הוא משקלו של המע"מ (מס ערך מוסף), שהוא מס עקיף (המס מוטל באופן עקיף על הנישום, רק אם הוא רוכש את המוצר ולא על הנישום עצמו) – המהווה את מקור ההכנסה העיקרי של ממשלת ישראל. ישראל בעשיריה הפותחת מבחינת היקף גביית מע"מ (כ־24% לעומת כ־20% בממוצע ב־OECD).

הסיבה שישראל נמצאת במקום כל כך גבוה בקצב הפחתת משקל המסים בכלכלה היא בשל מדיניות הפחתת שיעורי מס מאוד אגרסיבית שהובלה על ידי מי ששלט כאן בשני העשורים האחרונים – בנימין נתניהו

כלכלני ה־OECD דירגו את המדינות לפי אלו שבהן הכנסות ממס הכנסה (יחידים וחברות) מהוות את הנתח הגבוה ביותר מכלל המס, אחריהן אלה שבהן לדמי ביטוח לאומי הנתח הגבוה ביותר, ולבסוף המדינות שבהן מסי רכישה (לרבות מע"מ) מהווים את הנתח העיקרי. ישראל היא בקבוצה האחרונה (כ־36%), יחד עם המדינות המפגרות ביותר בארגון כגון רוב המדינות הלטיניות, חלק ממדינות מזרח אירופה וטורקיה, יוון ופורטוגל. לנקודה זו משמעויות רבות שכן מסים ישירים נוטים להיות פרוגרסיבים (מי שיש לו יותר, משלם יותר) ומסים עקיפים נוטים להיות רגרסיבים יותר (מי שיש לו פחות, משלם יותר יחסית). ישנה הסכמה גורפת בקרב הכלכלנים כי מע"מ הוא מס רגרסיבי ביותר כי העניים משלמים יותר מההכנסה הפנויה שלהם (כל הכנסה חייבת במע"מ שכן אינם חוסכים) לעומת העשירים (שחוסכים חלק גדול מהכנסות, וככל שהם עשירים יותר, חוסכים יותר יחסית).

בשנה שעברה פרסם ה־OECD מחקר מהפכני ובו הטענה שכאשר מסתכלים על הרגרסיביות של המע"מ לפי הצריכה – ולא ההכנסה – ובכך מנטרלים את מרכיב החיסכון, המע”מ הנו מס ניטרלי יחסית (אזרחים משלמים בהתאם לרמת ההוצאה). למרות שישראל לא השתתפה במחקר ויש עמו כמה סייגים, גילו שבמדינות שבהן יש מע"מ אחיד ומעט פטורים (כמו ישראל), יש עדיין רגרסיביות מסוימת וגם ממצא מטריד: העלאות מע"מ מגדילות את תחולת העוני. כלומר בהתבסס על קו עוני יחסי (50% מההוצאה החציונית ברוטו) התוצאות מראות כי המע"מ מגדיל את משקל האזרחים מתחת לקו העוני ב־3 נקודות האחוז בממוצע, מ־8.1% ל־11.1% בממוצע.

3. בדו”ח הנוכחי הוקדש פרק מיוחד להשלכות משבר הקורונה על היקף המסים ומשקלם ביחס לכלכלה. לפי הדו”ח, צעדי מדיניות המס שהופעלו כדי לתמוך באזרחים, במשקי בית ובעסקים נטו להפחית את ההכנסות ממסים ישירים (מסי הכנסה) בגלל דחיות או הפחתות של התחייבויות מס, העלאת נקודות הזיכוי, והפחתות מס זמניות או קבועות בשיעורי המס.

כמו כן, גם הירידה החדה בפעילות הכלכלית בעקבות סגרים ושאר ההגבלות לצד הירידה הדרמטית בהשתתפות בכוח העבודה, בצריכה הפרטית של משקי הבית וברווחי המגזר העסקי, תרמו להפחתת ההכנסות ממסים. עם זאת, צעדי התמיכה הממשלתיים המאוד רחבים של מדינות ה־OECD – לרבות ישראל – הצליחו לא רק לצמצם את אובדן מקומות העבודה וסגירת עסקים אלא גם תרמו לצמצום הירידות הנומינליות בהכנסות ממסים. ולראיה, היקף הכנסות ממסי הכנסה על יחידים עלה בישראל בכ־0.27 נקודות אחוז (בדומה לממוצע ב־OECD שעמד על עלייה של 0.25 נקודות האחוז).

הדברים מקבלים משנה תוקף כאשר משווים את הירידה בתוצר ואת הירידה בהכנסות ממסים שנרשמו במשבר הכלכלי הגדול הקודם – המשבר הפיננסי העולמי של 2008–2009. לפי הדו”ח, הפגיעה הממוצעת בתמ”ג ב־2009 היתה דומה לזו שב־2020 (ירידה של 2.7% לעומת 2.1% בהתאמה) אך הפגיעה במסים ב־2009 היתה יותר מכפולה לעומת זו שבמשבר הקורונה (ירידה של 5.3% לעומת 2.1% בהתאמה). אחת המסקנות הבולטות מהניתוח היא כי במסי חברות נרשמה הירידה החדה ביותר – הן בישראל והן ב־OECD – אם כי קטנה מזו שנצפתה במהלך המשבר הפיננסי העולמי. המספרים בנוגע לישראל מראים שמשקלי כל המסים (למעט מס הכנסה ליחידים) רשמו ירידה יחסית לתוצר: הן מסי חברות, מסים על נדל”ן, הכנסות ממע”מ וגם הכנסות על הדלקים.