ירידות שערים | צילום: איי אף פי

ירידות שערים | צילום: איי אף פי

פרשנות

התיקון השקט: הדובים חוזרים לנאסד"ק

הקורונה הקפיצה את מניות הטק לשמים, וכעת הן נופלות מהענן. מרבית תוספת השווי בשוק הציבורי מתרכזת רק בכמה מניות ביג טק. מבדיקה שנערכה בארצות הברית, וכוללת גם את המונפקות הטריות בישראל, רק אחת מתוך 55 מניות שהונפקו השנה איבדה פחות מ־20% מהשיא

הימים האחרונים של עליות חדות בנאסד"ק עשויים להיות מטעים, אבל המציאות לא השתנתה - מניות הטכנולוגיה עוברות מה שבשוק מתחילים לכנות "התיקון השקט".

קראו עוד בכלכליסט:

בעוד כולם מצפים שהחגיגה בזינוקים והנפקות של חברות טכנולוגיה תתפוצץ ברעש הצלצולים הזכור ממרץ 2000, ההיסטוריה אמנם חוזרת על עצמה, אבל במסלול עוקף.

רמות השווי של חברות טכנולוגיה, בעיקר הכוכבות החדשות מתחום הענן שעובדות במודל תוכנה כשירות שהפך ללהיט בתקופת הקורונה, עוברות תמחור מחדש ברמה של שינוי עמוק בפרדיגמה ששלטה בשנים האחרונות.

בסופו של דבר, כפי שהתריעו "הזקנים" שאף אחד לא אוהב לשמוע, חוקי הכלכלה לא משתנים - למשקיעים קשה לאורך זמן לראות את כספם בחברות שמפסידות, בוודאי כאשר הכסף הזה עומד להתייקר לנוכח האינפלציה בארצות הברית והציפיות להעלאת הריבית המתקרבת.

על פניו הכל מצוין: מדדי המניות המרכזיים בוול סטריט קרובים לרמות שיא, ונאסד"ק עצמו עם תשואה חיובית של יותר מ־20% מתחילת השנה. 2021 היתה שנה ברוכת הנפקות, כפי שלא נראתה כבר שני עשורים, ושוק הגיוסים הפרטיים, שמושפע ישירות מהמתרחש בשוק הציבורי, עדיין מרעיף מזומנים על סטארט-אפים בנדיבות.

אלא שבפועל מרבית תוספת השווי בשוק הטק הציבורי מתרכזת בכמה ממניות הביג טק, ואילו התשואה הממוצעת של יתר המניות היא 4% בלבד מתחילת השנה.

גם הכוכבות מישראל לא הצליחו לחמוק

שוק ההנפקות אמנם געש, אלא שהרוב המכריע של מניות החברות שהונפקו השנה כבר נמצאות בטריטוריה דובית לאחר שירדו יותר מ־20% מהשיא שלהן. ליתר דיוק, מבדיקה שנערכה בארצות הברית, וכוללת כמובן גם את המונפקות הטריות בישראל, רק מניה אחת מתוך 55 מניות טק שהונפקו השנה, איבדה פחות מ־20% מהשיא (GLOBALFOUNDRIES).

אפילו הכוכבות הגדולות שיצאו מישראל - מאנדיי וסנטינל וואן - לא הצליחו לחמוק מגורל זה. חצי מהחברות שהונפקו השנה איבדו חצי מערכן מאז שהפכו לציבוריות.

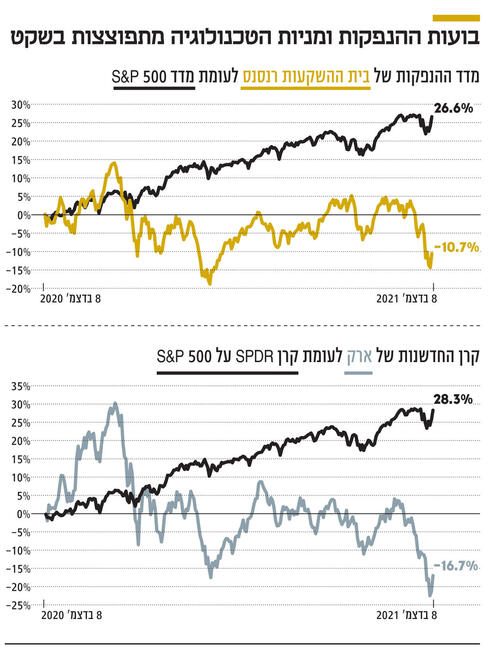

על רקע זה, מדד המניות החדשות שבנה בית ההשקעות רנסנס, המתמחה בהנפקות, מציג תשואת חסר בולטת של כ־10% מינואר, לעומת עלייה של 20% במדד S&P 500 באותה תקופה.

התיקון אמנם שקט, אך בפועל הוא החל עוד בפברואר, אז מניות רבות הגיעו לשיאים, ומאז הן ידעו בעיקר ירידות. מניות הצעירים מרדיט גם החלו לגמגם מאז, ועמם גם חברות ספאק שהתקשו להשלים את הגיוס המשני מצד אחד ולשמר את כספי הספאק בחברה המונפקת מהצד השני. מפברואר מגמגם גם המדד שהפך לסמן ימני של הלך הרוח בקרב משקיעי הטכנולוגיה - תעודת הסל על מניות חדשנות של ARK של קאת'י ווד. תעודת סל זו השלימה קריסה של קרוב ל־40% מאז.

אם השחיקה בשוק הציבורי תימשך, זה יקרין על השוק הפרטי, שלא ימהר לעשות סבב לחברה לפי שווי של 6 מיליארד דולר, אם הוא לא רואה אופק להנפיק אותה לפי שווי של 12 מיליארד דולר לפחות

אז מה קרה למעשה? "ברור שחלק מהחברות הונפקו לפי שווי לא הגיוני, אבל חלקן גם קיבלו עונש גדול מדי", אומר אהרל'ה מנקובסקי, שותף מנהל בקרן ההון סיכון פיטנגו, שהיתה בין המרוויחים הגדולים בהנפקות של ריסקיפייד וטאבולה.

"בחלק מהמקרים זה באמת עניין של הייפ שהיה וחלף, בעיקר במניות האינשורטק. בחלק מהמקרים המגמה השלילית הוחמרה לנוכח משקל גדול של מסחר אלגוריתמי, שמגיע כיום לכמעט 90% מכלל המסחר, לעומת רבע מהמסחר לפני 15 שנה. אחרי שהמשקיעים יראו רבעון־שניים טובים מהחברות החדשות, האמון ייבנה והמניות יתאוששו. הן לא יחזרו אמנם למכפילים של 30-25 על ההכנסות הצפויות, אבל יהיו במקום אטרקטיבי. אפשר לראות במהלך הנוכחי נחיתה רכה, משום שעדיין יש הרבה כסף בשוק".

בתוך השחיקה הזוחלת הזו יש תחושה שהמניות הישראליות שהונפקו השנה הן הנפגעות העיקריות. זה נכון, אבל לא נובע מכך שמדובר בחברות מישראל, אלא במכנה המשותף הנוסף שיש להן - רובן חברות ענן שעובדות במודל של תוכנה כשירות - SAAS.

חברות אלה קיבלו דחיפה כללית בתקופת הקורונה כי מצד אחד הן מאפשרות מעבר לעבודה מרחוק, ומצד שני לא מעיקות על סעיף ההוצאות, משום שבמודל SAAS מדובר בהוצאה שנתית קטנה. זו גם אחת הסיבות לפריחה האדירה של היוניקורנים בישראל - שני המאפיינים האלה מאפשרים מכירה קלה של תוכנה מרחוק, ללא צורך בהתקנות פיזיות, והריחוק הגאוגרפי מהשוק הופך לשקוף.

הקורונה הקפיצה את המניות האלה לשמים, ובראשן חברות אמריקאיות כמו סנואופלייק, שמוכרת במיליארד דולר בשנה ונסחרה עד לא מזמן בשווי של 100 מיליארד דולר. אלא שכעת הן נופלות מהענן הזה של ההתלהבות, כפי שקרה בסוף השבוע האחרון לדוקוסיין האמריקאית, שהתרסקה ב־40% לאחר שבסך הכל עדכנה כי תצמח ב־30% "בלבד", ולא ב־40%.

זה מה שקרה גם למניות של חברות ישראליות כמו ריסקיפייד, מאנדיי, WIX או פייבר - בשיא הן הגיעו למכפילים דמיוניים של 60 על ההכנסות הצפויות, ובמקרה של חברת האינשורטק למונייד אפילו ל־100. WIX נפלה ב־57% מפברואר, מניית פייבר צנחה ב־55% מהשיא שלה באותו החודש, ולמונייד איבדה 70% מאז.

"לכאורה כשחברה אומרת שהיא תצמח לא ב־40% אלא ב־30% זה נשמע עדיין טוב, אבל צריך להבין שאנליסטים ומשקיעים מבססים את התמחור על הנחות לצמיחה פרמננטית, ובמצב הזה הפער של 10% הוא דרמה גדולה", מסביר גילאי דולב, אנליסט טכנולוגיה ואחד המשקיעים הוותיקים בישראל בהייטק.

שיחת היום במגזר ההייטק היא "מדד הבועה", שעוקב אחרי מכפילי חברות SAAS בהתבסס על צפי מכירות שנה קדימה, שצלל ב־40% מהשיא לאחר התאמת המכפילים למציאות

"כעת ההנחות שעליהן הונפקו החברות - לא רק במונחי צמיחה, אלא גם בשמירה על רווחיות גולמית גבוהה של 70%-80% לצד ירידה לאורך זמן בהוצאה על רכישת לקוח חדש - מתבררות כלא מדויקות. כל שינוי בקצב הצמיחה גוזם את המניות בעשרות אחוזים, וכעת מצטרפת לכך גם הבעיה שהכסף כבר לא חינם כי בקרוב הריבית תעלה".

אף שהמושגים "ענן" ו"SAAS" נשמעים מאוד מקצועיים ורחוקים מרוב השחקנים בזירה הכלכלית בישראל, שינוי הפרדיגמה בתחום עלול להיות בעל השלכה דרמטית על הכלכלה הישראלית.

שיחת היום במגזר ההייטק כעת היא "מדד הבועה" - מדד שעוקב אחרי המכפילים של חברות SAAS בהתבסס על צפי המכירות שנה קדימה. גם הוא צלל ב־40% מהשיא לאחר התאמת המכפילים למציאות. יש מי שרואים בכך סכנה לכל החגיגה הטכנולוגית בישראל - החל מגיוסי ההון, עבור בשוק הנדל"ן ועד התעסוקה.

בינתיים האירועים נשארים רק בגזרה הציבורית, ולא מקרינים על רמות השווי וקצב הגיוסים בשוק הפרטי. שם, הרחק מהעין הציבורית ומחוכמת ההמונים, ניתן לשמור בקלות רבה יותר את החדשות הרעות "בתוך המשפחה".

לאף אחד אין סיבה אמיתית לבצע סבבי גיוסים לפי שווי מופחת, בוודאי כשבקרנות הפרטיות יש עשרות רבות של מיליארדי דולרים שכבר גויסו ממשקיעים שממתינים להשקעות. אולם אם השחיקה בשוויים בשוק הציבורי תימשך, זה יהיה חייב להקרין על השוק הפרטי, שלא ימהר לעשות סבב לחברה לפי שווי של 6 מיליארד דולר, אם הוא לא רואה אופק להנפיק אותה לפי שווי של 12 מיליארד דולר לפחות.

תקופת המבחן לחברות טכנולוגיה חדשות

עד מתי יימשך תיקון? לכאורה הערכות השווי הנוכחיות אטרקטיביות יותר ממה שהיו לפני חצי שנה, ובזמן הזה דווקא מניות "כלכלה פתוחה", כמו אנרגיה או תיירות, דווקא התייקרו. מצד שני, הציפיות לתום עידן הכסף החינמי, שתדלק את חברות הטכנולוגיה הלא רווחיות, גורמות למשקיעים להעדיף תחומים שרגישים פחות לעליית הריבית.

בינתיים מספר ההנפקות בנובמבר בוול סטריט היה נמוך יותר מאשר באוקטובר, והשבוע הראשון של דצמבר הסתיים ללא הנפקות כלל. נראה כי הרבעונים הקרובים יהיו מעין מבחן לחברות הטכנולוגיה, בעיקר החדשות, שיצטרכו להראות כי הן יודעות לנהל ציפיות וגם לעמוד בהן, בלי רוח גבית של הקורונה.