הממונה על התקציבים יוגב גרדוס | יח"צ

הממונה על התקציבים יוגב גרדוס | יח"צ

הזדמנות שלא תחזור להגדיל השקעות במשק

היציאה המואצת של המשק ממשבר הקורונה, בשילוב עם סביבת ריבית שעדיין נמוכה, מחזירה ביתר שאת את הדרישה להשתחרר מהכבלים שמגבילים את הגדלת החוב לטובת השקעות גדולות בתשתיות הליבה המוזנחות של ישראל

תקציב 2022-2021 רק גמר לעבור בכנסת, אבל הדיונים והוויכוחים לקראת התקציב הבא, של 2023-2024, כבר מתחילים להתעורר. סביבה מאקרו־כלכלית מאתגרת, שכוללת ריבית נמוכה ואינפלציה שמרימה ראש, לצד צמיחה מואצת ביציאה ממשבר הקורונה, מעלה מחדש את הוויכוח העתיק של חוב מול צמיחה.

קראו עוד בכלכליסט:

כלומר, האם ישראל צריכה להגדיל את החוב שלה ואת תקציבה או לחזור למתווה הקשוח של צמצום יחס חוב־תוצר ל־60% בהתאם לאמנת מסטריכט משנות התשעים. לא מדובר בוויכוח כלכלי תיאורטי, אלא בדיון שיש לו משמעויות ריאליות - כיצד ייראה התקציב הבא של מדינת ישראל. מצד אחד של המתרס עומדים נציגי האוצר, שמעדיפים לנצל את הצמיחה במשק לטובת הידוק חגורות והיערכות למשבר הבא. מהצד השני עומדים כלכלנים בכירים שאומרים שעומדת לפנינו הזדמנות לנצל את הריביות הנמוכות ולהגדיל את החוב כדי לייצר צמיחה.

נסתכל רגע על התשתיות הציבוריות בישראל — תחבורה, ביוב, אנרגיה — הן מוזנחות, מיושנות ולא מספיקות. בנוסף, ההון הציבורי בישראל עומד על כ־50% מהתוצר לעומת כ־75% במדינות הדומות לנו במאפיינים עיקריים (מדינות אלו מכונות “מדינות הסמן”: אוסטריה, דנמרק, פינלנד, הולנד ושבדיה). תת־ההשקעה הזאת ב”תשתיות ליבה” היא אחד הגורמים העומדים בבסיס פער הפריון (התוצר לשעת עבודה) בין מדינת ישראל למדינות מפותחות. אולי חשוב מכך, תת־ההשקעה הזאת פוגעת באיכות החיים של כולנו. כשמוסיפים לתמונה את העובדה כי קצב הגידול של אוכלוסיית ישראל הוא פי 3 מאותן “מדינות סמן”, אנו מבינים את הצורך הדחוף בהשקעה מסיבית בתשתיות, שהיא עובדה המצויה בקונצנזוס בין הכלכלנים בישראל.

בעולם כלכלי רגיל, זו הנקודה שבה מגיעה ההתלבטות. האם נכון להיכנס להשקעות שיגדילו את החוב הלאומי ועלולות להוריד לנו את דירוג האשראי, שבתורו יעלה לנו את הריבית? אלא שבעולם הכלכלי החדש, שבו הריביות אפסיות, הגיע קונצנזוס מאקרו־כלכלי חדש בעולם בכלל ובישראל - שסובלת מתת־תשתיות - בפרט, והוא שיש להגדיל את ההשקעה בתשתיות ליבה גם במחיר הגדלת החוב הלאומי.

הסנונית הראשונה בהקשר הזה היתה המלצות המדיניות של בנק ישראל. בתוכנית שהתפרסמה ביוני השנה, מעט אחרי הקמת הממשלה החדשה, קראו בבנק המרכזי להגדיל את ההוצאה הציבורית בכ־50 מיליארד שקל (3.3% תוצר) והדגישו שהגדלת ההוצאה צריכה להיות למטרות השקעה לא רק בתשתיות כמו תחבורה וביוב, אלא גם בהון אנושי. בבנק הציגו כמה תרחישים למימון הגדלת ההוצאה. בבנק הניחו הנחות מחמירות, שלפיהן התשואה על ההשקעות תגיע באיחור (ההשקעות אמורות להגדיל את התוצר ואת ההכנסות ממסים).

70 הוא ה־60 החדש

כשהתפרסמה התוכנית בקיץ, הגיבו כלכלני האוצר בדחייה מוחלטת. הממונה על התקציבים יוגב גרדוס אמר שמדובר ב”טעות”. דברים דומים אמרה הכלכלנית הראשית באוצר שירה גרינברג. אך ככל שעובר הזמן מתברר כי בעיני כלכלנים רבים, הכיוון של בנק ישראל הוא הנכון למשק, וייתכן כי בפועל הצמיחה שתגיע מן התשתיות תהיה מהירה בהרבה מהתחזית של בנק ישראל. כך לדוגמה לדברי פרופ' צבי אקשטיין, דקאן בית הספר לכלכלה ברייכמן, וראש מכון אהרן למדיניות כלכלית באוניברסיטת רייכמן, ניתן להגדיל את ההשקעות במשק לרמה של 6% תוצר לעומת 4%, גידול של עוד כ־30 מיליארד שקל בשנה. וגם אם המימון ייעשה דרך גירעון - הרי שעד ל־2030 נחזור לגירעון סביר.

בשולחן עגול שקיים מכון אהרן בהרצליה בסוף השבוע שעבר בהשתתפות בכירי המאקרו־כלכלנים בישראל חזרה טענה מרכזית אחת בהבדלי סגנון והיא: יחס חוב־תוצר הוא מדד בעייתי, והמספר 60% לא רלבנטי.

פרופ' מרטין אייכנבאום מאוניברסיטת נורת’ווסטרן באילינוי וחבר במכון אהרן ניסח זאת בצורה הבהירה ביותר: "מי שחשב לפני 20 שנה שיחס החוב־תוצר הנכון למדינה הוא 60% או 70%, לא יכול לחשוב שהיום — כשהריבית אפסית — שהיחס עומד על אותו מספר". לפי אייכנבאום, “חוב” הוא דבר שנצבר על פני שנים ואילו התוצר הוא נתון של שנה נקודתית ולכן נכון יהיה להשוות את תשלומי הריבית ביחס לתוצר מאחר שתשלומי הריבית בעצם מייצגים את העלות של החוב בשנה מסוימת. "ב־1990 החוב של ארה"ב עמד על כ־50% תוצר ושילמו ריבית של 3% תוצר.

כיום החוב הוא מעל 120% תוצר, ותשלומי הריבית הם כ־1.7% תוצר", הוא הדגים את דבריו. משמעות הנתונים היא, שעלויות החוב השתנו באופן דרמטי. ארה"ב הכפילה את החוב שלה ביותר מפי 2 (במונחי תוצר), אך הוצאות הריבית שלה נמוכות בחצי. פרופ' ליאו ליידרמן מאוניברסיטת תל־אביב אמר, כי "התשואה של המדינה על ההשקעות שלה גבוהה יותר מהריבית במשק. זה משנה לגמרי את מה שאנחנו מכירים במאקרו־כלכלה. אי אפשר להתעלם מזה".

במילים פשוטות, אומרים הכלכלנים, אין הזדמנות טובה יותר מהתקופה שאנו נמצאים בה כעת, כדי לנסות ולצמצם להגדיל את הפער בתשתיות בין ישראל לבין המדינות שאליהן היא רוצה להידמות.

יש הסבורים כי הגדלת ההשקעות הציבוריות תסייע גם להחלשת השקל, כך לדוגמה אמר פרופ' רפי מלניק מאוניברסיטת רייכמן: "כיום התוצר המקומי גדול מהשימושים המקומיים, זה מביא בסופו של דבר להתחזקות המטבע המקומי, השקל. אנחנו רואים שהיבוא לא גדל בתגובה להתחזקות המטבע, והתהליך הזה יכול להסתיים לצערנו במצב של ירידה בייצור ועלייה באבטלה. הפתרון הנכון הוא להגדיל את הביקושים המקומיים, באמצעות הגדלת התשתיות".

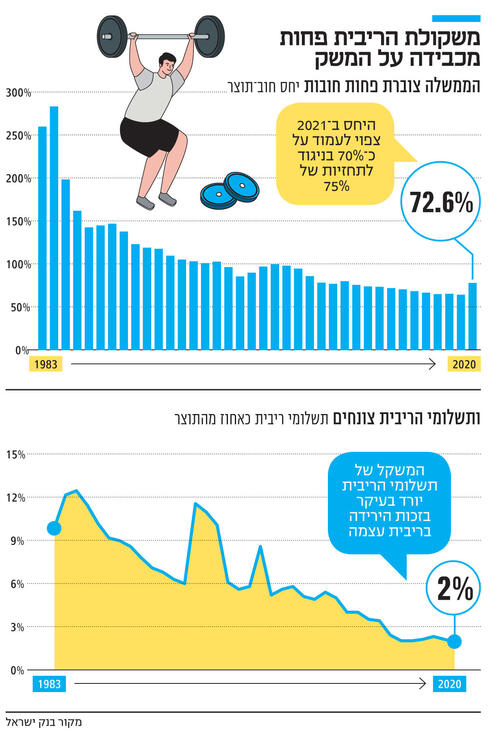

צריך להוסיף שדברי הכלכלנים הופכים להיות רלבנטיים פי כמה כשאנו מסתכלים על נתוני ההתאוששות של המשק הישראלי. בניגוד להנחות המוקדמות, שלפיהן החוב יעמוד על כ־77% תוצר בסוף 2021, הרי שעכשיו ברור לכולם כי היחס כבר יעמוד על כ־71%, ויש אופטימיים הסבורים שהיחס יגיע לפחות מ־70%.

הסיכונים: פוליטיזיציה ומשבר ביטחוני

את עמדת האוצר ביטא השבוע הממונה על התקציבים גרדוס, שאמר: "אנחנו עומדים בפתחו של אתגר פיסקאלי גדול. משבר הקורונה חידד את הצורך בשמירה על מתווה פוחת של יחס חוב־תוצר בתקופה של צמיחה". כדי להגן על העמדה העקרונית הזו מול טיעוני הכלכלנים בדבר ההזדמנות הגלומה בריבית הנמוכה, הסתתרו בכירי האוצר שנכחו בשולחן העגול במכון אהרן מאחורי שני טיעונים מרכזיים. הראשון נוגע למציאות הפוליטית של חלוקת התקציב: "כשאנחנו מגדילים את המסגרת התקציבית, כל אחד מהשרים יתחיל להסביר למה הפעילות של המשרד שלו היא 'השקעה' ולא 'הוצאה'. יתרה מזו, אם ההשקעות לא יניבו את התשואה המקווה, לא נוכל להעלות מסים. העלאת מסים בישראל זה מדע בדיוני מאז 2013". הטיעון השני הוא כי ישראל לא יכולה להגדיל את החוב בשל מצבה הגיאו־פוליטי הייחודי. פרופ' עומר מואב וד"ר מיכאל שראל אמרו כי לדעתם צריך להביא בחשבון את הסיכון של העלאת הריבית, אף שמדובר בתרחיש לא סביר, וכלל התחזיות לעשור הקרוב מדברות על ריביות נמוכות מאוד שמגיעות לרמה אפסית או שלילית.

למרות חילוקי הדעות המשמעותיים בין האוצר לבין הכלכלנים, ברור לכולם כי לא ניתן לבנות תשתיות מהיום למחר, ולכן בשלב הראשון יש לייצר מלאי תכנוני משמעותי של תוכניות תשתית רבות. ועל כך מוכנים לשמוע גם באוצר. העימות הזה נראה תיאורטי ומופשט, אך למעשה מדובר בוויכוח קריטי לעתידה של כלכלת ישראל. פקידי האוצר מעדיפים לנקוט עמדה שמרנית, שבה העיקרון החשוב ביותר הוא החוב של המדינה. ואילו הכלכלנים סוברים כי יש לישראל הזדמנות לבצע כעת קפיצה אדירה קדימה. פקידי האוצר מלאים חשש, חשד ופחד כלפי הפוליטיקאים, שישמעו רק את תחילת המשפט “ניתן להגדיל את החוב”, אך לא ישמעו את סופו “כדי להשקיע בתשתיות ליבה”. ואילו הכלכלנים סבורים — כפי שאמר פרופ' דני צידון — כי הסיכון שבאי־ההשקעה גבוה מהסיכון שבהשקעה.

וכאן הכדור חוזר למגרש של שר האוצר. בכנס אגף התקציבים בשבוע שעבר אמר השר אביגדור ליברמן כי ב־2022 הוא יתמקד ביוקר המחיה ובמחירי הדיור. את הראשון הוא רוצה להוריד ואת השני הוא רוצה לצנן. מדובר במטרות חשובות, אך לא במטרות מספיקות. ספק גדול אם לשם כך יש צורך בשר מיוחד במשרד האוצר. מגמות פתיחת השוק ליבוא וצמצום הרגולציה הן עקביות ובלתי ניתנות לעצירה. ניתן להשאיר זאת לאביר קארה, חובב המאבקים עם מכון התקנים. ולמעשה, זו גם מורשתו של בנימין נתניהו.

בשנת 1996 ישראל הפנתה 6% תוצר להשקעה. היום זה עומד על כ־4%. לליברמן ולראש הממשלה נפתלי בנט, המבקשים להשאיר חותם על מדינת ישראל, יש הזדמנות היסטורית לקדם מהפך בתחומי התשתית במדינת ישראל, הזדמנות שאם תמומש נכון, עשויה להזניק את ישראל קדימה, לשפר את איכות החיים ורמת החיים של כולנו.